巴比特专栏 | DeFi从入门到精通

Defi身处的位置非常特殊。传统的金融中包括金融科技,金融科技其中一项是区块链,区块链中有数字货币,Defi只是区块链数字货币中非常小的分支。但这个分支最近非常热,只要在币圈不可能不知道Defi。但很多人只听过Defi,而不了解什么才是Defi真正好的项目。

比如你只知道YFI超越了比特币,但你知道为什么YFI会超越比特币吗?YAM为什么会爆掉吗。今天我希望用1小时时间,把你从Defi的初学者提升到相对比较了解的精通者。

有了定义,做投资和分析才不会误入歧途。Defi的定义很简单,在分布式系统中——也就是我们说的区块链系统——用分布式应用——就是Dapp——提供去中心化的金融生态。Defi是一个生态,不是单独的一个币或一个项目。

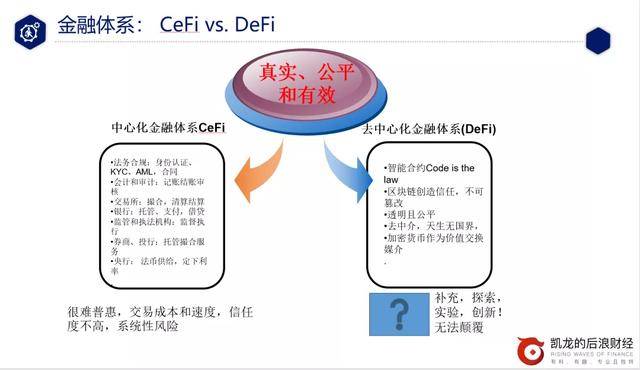

Defi的特殊性在于去中心化的分布式金融。与之对应的就是中心化的金融。我们要对比一下两者,分析Defi为什么能蓬勃发展,速度那么快。

一、Defi的定义与优势

中心化金融中有很多职能。比如:

(1)法务、合规、KYC、AML、会计师、律师事务所;

(2)交易所、证监会、银监会去监管交易所。交易所和证监会做的是撮合交易和审核交易,结算和监管;

(3)银行和券商。做托管、支付、借贷。

(4)央行。提供货币。

这些功能都在中心化金融中实现。虽然运行还好,但它有很多缺点。这些缺点都可以由Defi补充。

比如Defi中可以不用央行,因为有自己的数字货币,用比特币、以太坊、EOS、USDT、USDC都可以作为底层的支付手段;Defi有智能合约,在以太坊中,代码即法律。所以我们也不需要法务和法官,只要有智能合约,就可以判断哪个合约可以执行;也不需要合同,只需要把智能合约写好,到期就自动执行,没有合同纠纷;因为是建立在区块链上,合约不会被篡改,合同不需要保管在公证处和保险箱里;所有的交易都可以被追溯,透明且公平;Defi是天生无国界而且去中介的。

Defi的这些特点能弥补中心化金融的缺点。比如中心化金融很难普惠。它的交易成本非常高,交易复杂,速度也慢,而且有银行、交易所、券商、会计师、律师等中介,他们都是要收服务费的。

Defi是中心化金融未来的补充。我们无法说Defi能颠覆中心化金融,这不太可能,就像蚂蚁撼动大象是不太可能的。但它是非常好的补偿和尝试。可以让中心化金融做不好的在Defi中补足。

二、Defi的意义,实现普惠金融

在传统金融中,全球有四分之一的人口,大约17亿人是没有银行账户的。也许是银行在该地区没有开设分支,也许开户需要很多文件、资料,开户还要收管理费,导致有人不想或没办法开。但全球没有银行账户的人,80%有手机,能连互联网,这些人有可能可以享受到金融服务,就是Defi、只有去中心化的分布式金融,才能把成本降到最低,才能通过手机和互联网实现金融的普及。

普惠金融的实际意义是“普”和“惠”。“普”是每个人都可以参与,“惠”是成本低。投行高盛可能要收几十、上百万手续费。我以前在投行做过,投行高管的薪资都是从手续费、服务费中来的。

Defi做普惠金融的好处:

1、准入门槛很低。只有要手机,连上互联网就可以借贷、支付、做衍生品,保险;

2、可靠。都写进代码中;

3、透明、公开、开放。Defi的对手盘哪怕是投行,也是平等地位。没有谁能占据优势。没有信息、地位优势,也不会费率更低,效率更快。在传统金融中是做不到的;

4、无对手风险。以前P2P借钱给谁,如果对方违约,只能靠P2P公司去追债,如果P2P公司跑路了,对方不还钱了,这笔钱就没了。Defi中,严格用典当或抵押的形式保证对方能够支付、还债。同时用智能合约进行借贷,只要到时间,把预言机和链接加进去,马上就执行,不需要任何机制。可以最大限度的减少交易对手风险;

5、减少中介机构的风险。Defi没有中介机构,只有智能合约。成本也会因为没有了中介机构而降低;

6、可组合性。比如UMA 、Synthetix,什么都可以拿来做衍生品,可以对赌、做合约,一个人都可以创造合约出来。像乐高积木一样。Synthetix最近要推出一个底层是特斯拉股票的衍生品。可组合、可编程是Defi的一大特点,会让金融产品变得特别丰富,只怕你想不到。

种种特点让Defi焕发了生命力。你们如果关注我的公众号,应该知道去年9月在四川成都开了Defi的大会,一整天七八百人。在乌镇的世界互联网大会我也讲Defi。如果那时候买了Defi任何一个发的币,相信现在已经暴富了。新的事物,特别是有潜力和生命力的事物一定要关心。

三、Defi的生态和发展趋势

1、Defi的规模

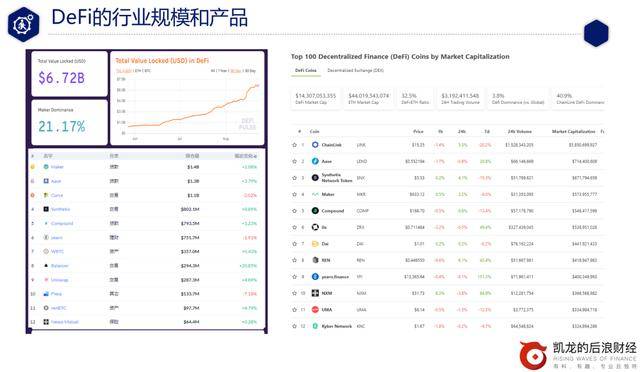

去年10月,Defi上锁仓只有5000万美金,年初达到1亿美金,2、3月冲到了10亿美金,现在锁仓67亿美金。锁仓是Defi的重要参数。在Defi上不知道对方是谁,所以一定要抵押、锁仓。交易量只是一个参数。哪个市场和产品可以在一年中体量增加了一百倍,只有Defi才有。

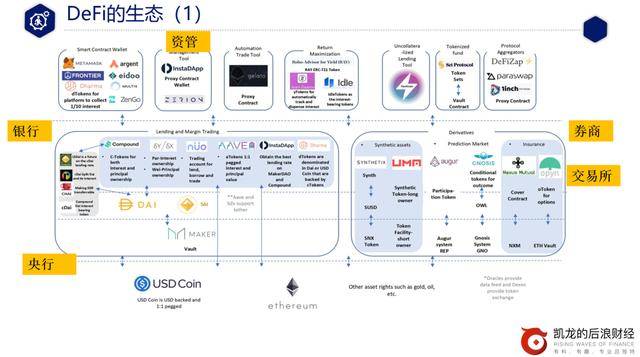

2、Defi的生态

首先要有底层的公链,Defi的公链以以太坊为主,95%的Defi都是用的以太坊,还有用EOS和比特币的。以太坊有智能合约,而且使用范围很广。比特币的智能合约能力很差,虽然它属于加密数字货币的领袖;

其次是支付,支付是用稳定币。Defi有自己的稳定币,比如DAI,就是Marker专门做支付的稳定币;

再次是借贷,之后是交易,交易会分正常交易和衍生品交易;

另外就是钱包和券商,就是交易所,以及预言机(保险)和博彩。预言机是提供数据接口,让现实世界发生的数据连到Defi的金融产品中;

最后是资管和理财。

另外就是比较小众的分析工具,集合工具和聚合器。KYC等等,可以到Defiprime上去找,项目是最全的。

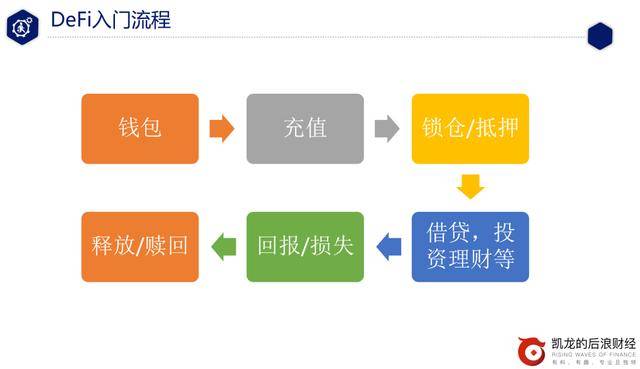

四、如何参与Defi

最简单的步骤有六步:

第一步:先建钱包,我用的是Metamask,这是通用的,大家都会用它。

Metamask钱包非常方便,但也有人喜欢用交易所的钱包。目前交易所提供Defi服务的我知道只有Coinbase,不知道国内三大交易所连上去没有。

Defi圈比币圈还要快十倍。有人开玩笑说,传统金融是十年如一日,十年没什么变化。金融科技稍微快一点,币圈比金融科技快很多,所以有“币圈一天,人间一年”。Defi进来后,币圈变成了古典币圈,Defi变化速度更快。

我前一阵看到只有Coinbase可以用钱包连Defi的项目,不知道三大交易所现在有没有赶上。现在交易所压力很大,生意都被Defi抢走很多。

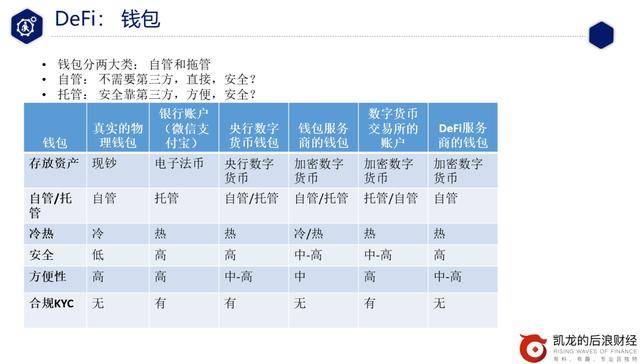

钱包有真实的钱包,有银行账户联系的钱包,比如微信、支付宝就属于这类,还有央行数字出来后央行数字货币的钱包,还有钱包服务上提供的硬钱包和软钱包,还有数字货币交易所提供的钱包,最后是Defi服务上提供的钱包。

Defi钱包里存放的是加密资产,这不是核心,核心是自管还是托管,是交给别人管还是自己管。Defi钱包的好处是自己管,更安全。放在交易所,万一被黑了呢?放在银行丢了一般有赔偿,交易所被黑了一般不会赔偿。从方便性看,放在交易所比较方便,但安全性比较差。

第二步:充值,要从其他钱包充值进来,一般用的最多的是ETH,你也可以充USDC或USDT。USDT在Defi中不怎么好用,好像被鄙视。

为什么我们更多的要用Defi里的DAI稳定币而不用USDT?因为大家对USDT不放心。稳定币的产生是因为数字货币波动性太大。而之所以要用数字货币是因为法币一直通胀,滥发、没有限制,贬值,有国界的限制。所以因为法币有这么多缺点,有了数字货币,数字货币波动性太大,就有稳定币,而稳定币储备性不足,说是一比一锚定美元,但没有充分的审计,不透明,所以大家对USDT不放心,只好在Defi中做了稳定币DAI。

DAI有足额(超额)的抵押,比较透明的审计,分布式管理,没有跑路的风险。补足了其他货币的不足。DAI的规模现在是4亿美元。USDT有100亿美元,一直发,拼命发。

DAI是由Marker这个当铺发出的典当稳定币。去当铺的人要借钱,需要抵押一个物品,比如劳力士手表,价值5万人民币,借出1万人民币,过三天回来,拿1.2万赎回。DAI就和当铺一样,一个人在Marker 用手上十个以太坊抵押,借出2000个DAI。过十天后可能要还2050个DAI,再把10个ETH还给我。DAI就是Marker发行的,以数字货币为抵押的典当稳定币。刚开始发行时,可以抵押的只有BAT和ETH,现在已经扩充到十几个币种。

抵押时有几个重要数据,一是抵押率。比如抵押十个ETH,价值4000美金,你能拿出多少DAI,50%,60%,但不可能达到或者超过100%。典当抵押率会小于抵押的资产的价值;二是借贷利率;三是清仓率,如果市值波动太大,触发某个临界点,就会把抵押的币拿去清仓。这和做杠杆一样,因为波动太大,被交易所清仓。抵押换稳定币时要注意这几个数据。

第三步是选你要参与的方式和项目。比如要投资、借贷、理财、买保险、做衍生品交易。选好到那个网站打开,就会问你要不要连接钱包,连进去一般会让你锁仓。

借贷是人类最原始的金融活动,有金融就有了借贷服务。借贷也是Defi最大的一块产品。以前借贷只能和银行借,新兴的消费贷、P2P、网贷出来,但P2P已经被团灭了,受到了政策的很多限制,民间借贷利率的司法上限从法院承认的24%降到15.4%,也很难做。

Defi有很多创新可以解决这些借贷的问题:

1、难易程度。要去借钱,最大的问题是你越缺钱,大家越不敢借你。越有钱银行越愿意借你。嫌贫爱富。真正缺钱的人去银行一般都借不到钱。消费贷和网贷也需要审核和信用记录,Defi不需要这些,因为用数字货币抵押,相对比较容易。

2、不需要KYC,是跨国的。其余任何借贷,可以跨地域,但还是在国境内。只能限定法币,不可能借到美元。

3、利率动态调整。其他借贷没有哪个是可以随市场动态调整的。Defi因为用的是智能合约,是算法,可以随时算出此时此刻利率是多少,下一时刻利率是多少。

4、借贷费用很低。因为没有中介和对手风险。但这里仅指借贷费用,转移费用需要给矿工的gas费是越来越高。这不是因为Defi项目的原因,是因为以太坊GAS费,要高到10%的手续费,比银行还狠。

借贷中比较有名的项目一个是Compound,其流动性挖矿的代币COMP点燃了这波Defi的热情,另一个项目是Aave,增长速度非常快(最新数据Aave的借贷量已排名第一)以前Compound是绝对的老大。它们的借贷利率有时会不太一样。

现在也流行聚合器,登陆进平台,可以把所有的借贷平台都黏在一起。

除了借贷,还有其他理财、买保险、做衍生品交易一系列,时间关系,我有机会写文章放在公众号详细阐述。

第四就是锁仓和抵押。一般就是锁仓多少以太坊,这中间会有一些手续费。

第五步是看到有回报或风险,

第六步是你发起赎回,释放出锁仓的币,核算要支付的利息或收获的收益。

这几步说简单也简单,说难也难。我算是老币圈人,也读到了金融博士,看Defi的金融衍生品也觉得很有创意,还有很多可以深挖的点。现在的社会就是奖励懂得去深挖和尝试吃螃蟹的人。

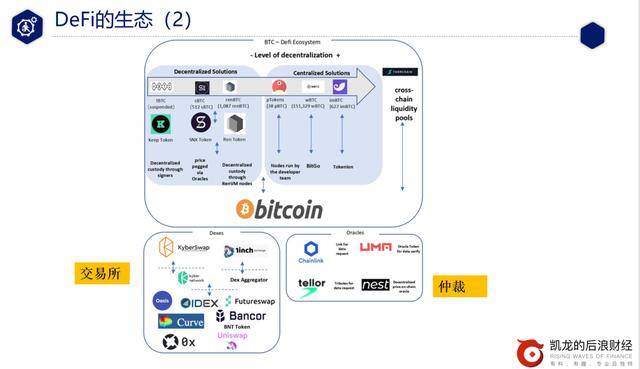

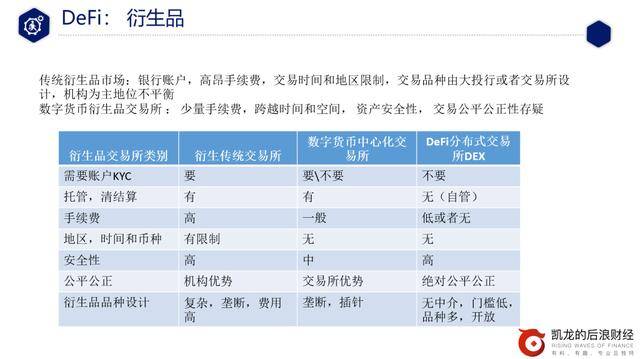

五、DeFi交易所DEX和衍生品

在古典币圈,交易所是最赚钱的,火币、币安、OK是头部的三家。但它们有很多弊端。一是所有币都放在交易所,会导致黑客攻击,门头沟交易所被黑的事件多多少少还会有;二是手续费。假设一个小币在一家交易所没有,要到另一家交易所买。然后再转到Defi,中间三到四步,每步都要交费用。交易、转账都要费用。

Defi中的交易所,只要在流动性池子里找到对手,直接换,把四、五步的手续费变成一步。手续费相对比较便宜,账户都是自己管,不是放在交易所,相对安全,公正公平。

币圈的交易所开衍生品,大家都担心有插针的情况。因为是中心化的,也许是宕机,也许是故意的,不知道。但去中心化交易所是不可能有人能操纵价格的。因此去中心化交易所越来越火。去年大交易所对Defi很轻视,认为没有流动性,做不起来。但没想到今年有了流动性挖矿的模式,流动性起来了,Dex交易所的币都飞上天。说俗点,交易所就是“赌场”,是稳赚不赔的,所以交易所代币会有如此大的增值。

DeX能把古典交易所的流量吸到Defi上。Defi锁仓量能从去年的几千万到今年的几十亿,钱从哪里来,应该都不是新进来的资金,而是存量、现有的资金。就是从原来的交易所钱包来的。中心化交易所在这波Defi热潮中是受伤蛮严重的。所以它们都是跟进,通过成立基金等方式跟进。它们知道这是大资金关注的地方,再不跟上就会危险了。OK做得是蛮快的。

Dex交易所最大的是Uniswap,发的币大家也要关注。Curve是新兴的。

再简单说说衍生品交易所,好处是不会被垄断,你可以设计出任何你想要的衍生品。在传统金融中,衍生品只有投行、交易所可以设计,买卖都是大机构。Defi把门槛降到极低,任何人都可以做衍生品,甚至设计衍生品。刚才提到的Synthetix是衍生品中做得最好的。最近要推出特斯拉的衍生品,可以用币做多和做空特斯拉的股票。苹果的股票,黄金、外汇、纳斯达克的指数都可以在Synthetix上兑换。

因为衍生品是链下的资产,需要公正的人提供价格标准,所以Chain Link出现了。这也是它为什么会成为市值第五大币种,最近这么火的原因。交易所的扩张和Defi的热度让预言机,数据提供商成为焦点,把Chain Link市值推向了高点。其实Chain Link已经有很多年了。Chain Link现在的市值是58亿美元,

YFI是一个聚合器。可以看哪些利率比较高,流动性比较好,可以当做理财产品,看哪个比较好就投哪一个。我把它成为理财聚合器。

六、Defi的风险和启发

1、代码风险

最近有人买YAM,如果进的晚,现在要亏不少钱了。很多时候因为智能合约太透明了,所有代码都在上面。如果没有做代码审计,有些漏洞会产生技术的风险。YAM就是代码的问题,37小时就归零,跌了90%多。再次显示了Defi的代码风险很大。

今年2月Defi中一个项目BZX也是因为被黑客找到了代码的漏洞,损失了4000多以太坊,当时价格差不多100万美元。因此大家做尝试时就要小心。Defi还是很新的事物。

2、流动性风险

最明显的案例就是3月12号时,比特币大跌,币圈大跌,所有锁仓都被强平,越强平价格越低,就产生踩踏,这就产生巨大的流动性风险。但3月时,Defi整体锁仓还不到10亿美元。现在如果发生巨大波动,有可能产生巨大的流动性风险。大家要谨慎。赚钱之前要先想不要亏钱。活下去才是在币圈常胜的秘诀。好多人赚了很多钱,但一两个月就亏得一塌糊涂。

3、操作风险

由于操作失误造成的,这个谁都会有。因为Defi是自己监管钱包。不要把自己的密码忘了。Metamask钱包用的是十二个助记词,忘记了谁也救不了。

4、Defi的启发

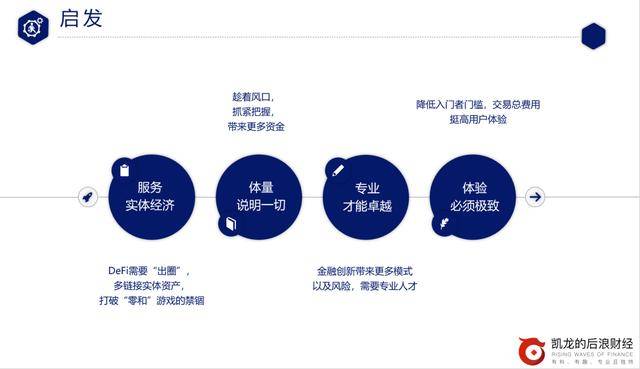

Defi现在是上升势头,趋势发展是大于风险的,而且Defi正在出圈。衍生品交易所其实就是出圈的工具,可以让链下的所有资产链接到链上,做衍生品。

Defi能服务实体经济。我们一直说币圈是零和游戏,但如果Defi能够把现实的资产连进来,就能够产生真实的价值,不会想ICO纯粹的割韭菜。Defi无论流动性挖矿还是自己发的币,都有真正的项目。

Defi的体量很大,体量说明一切。体量到了60亿,估计还会在涨;

Defi越来越涉及金融和技术上的底层知识。如果不懂,就做存储、借贷就好衍生品就少碰。最好是专业知识做专业的事,不要ALL IN你不懂的,万一出现流动性风险呢。你看到那些赚钱的,也要知道他们是冒着如上那些风险赚到的钱。更高的风险,意味着更高的收益。

对于开发者,要做用户友好的应用。今年Defi已经变得相对比较便利。但交易费还是很高,虽然项目方收的不是很高,但以太坊的gas是在受不了。

对交易所影响,古典交易所的衍生品合约,钱包、资产、现货交易都会被Defi影响。如果你自己做交易所或在交易所工作就真的要转型,跟进Defi。

国内人对Defi慢一拍,国外对Defi很早就研究。我一年前写Defi的文章,看的都是国外的资料,目前也是如此。因为国内炒币多,做项目少。我目前没有看到成功排行前十的哪个Defi项目是中国人做出来的。国外做项目确实比我们要专注和创新很多。希望国内很好的Defi项目也能尽快推出来。因为国内炒得人多,追得人多,应该市场非常大。

未来DCEP出来,不排除Defi可以融入其中。当然政府监管可能不会允许,不会愿意。但Defi是一个体系,是可以用各种币种做底层交换。未来完全有可能央行的数字货币成为Defi的底层流通货币。或者是Libra。因为Defi天生是开放性的,不排斥任何底层货币。可以用比特币、以太坊、EOS,只要有智能合约功能,可以兼容。

七、互动问答

1、Defi的IDO也开始流行,但各种Defi项目参差不齐,如何看待这种现象?IDO会不会最终变成ICO,一地鸡毛?

提得非常好。ICO底层没有什么,一个白皮书就敢发,人人都可以发。但Defi发行真的要有基础。现在发出来的几个大笔,Link、COMP、Curved都是有真实的应用场景。不会像ICO那么虚和空。IDO是比ICO高一个层级,甚至不是一个证券发行。Defi发的币更多是使用功能,而不是证券功能,是使用属性多而并不是股权属性多。

如果未来Defi大了以后要纳入监管,甚至有可能去做公用型的代币发行,就和以太坊一样。我不觉得IDO最终一地鸡毛,门槛和底层机制是不一样的。

2、Defi火爆,但持续不了很久就冷却了,人气热点如何维持?EOS等公链手续费比以太坊更有优势,为什么Defi会集中在以太坊上?

我刚才说过,和传统古典币圈比,Defi的热度更热,要求每个热点转换的时间自然会短。因为是新兴的产品,大家都非常关注。但因为是开放式的,总有新的项目冲出来,大家都在万马齐奔的年代,没有哪一家可以垄断市场。就像Compound去年我讲Defi就已经是头号交椅,但现在已经被超越了。人气热点转换快是肯定的。

如何维持说白了就是币价高涨肯定会维持。但真正最后还是要看用户,用户数越多,收的手续费越少,给大家带来实实在在的产品越多,就能维持的更久。流动性挖矿只是炒热点。热点也要去炒,但等热点过去大家还是要拼实力。如果你先把实力做好,再去蹭热点就好。

其他的公链根基不如以太坊大。智能合约鼻祖还是以太坊。以太坊有个最重要的特点,有可能成为第二个上美国交易所的期货产品。比特币已经被传统金融界承认,已经上期货了。以太坊有可能成为第二个。因为去中心化做得非常好,有可能被美国监管,作为期货产品。

以太坊的生态圈是绝对比其他公链要大,头部效应是肯定有的。目前Defi上95%都是用的以太坊,这就会产生强者恒强的马太效应。大家都用以太坊做底层,其他的公链就会只是备选。分流的趋势不明显,其他公链要追上来不容易。

3、以太坊高昂的gas今后如何解决呢?

我也想知道为什么gas越来越贵。我认为以太坊要升级2.0,如果能把带宽提升。如果不行,长此以往,会损伤Defi发展的势头。那其他的公链就会有机会了。虽然2.0可能需要一段时间,但至少有个方向我会愿意等待。但如果2.0实现后GAS还很贵,那就会抛弃它。让市场来决定吧