掀起DeFi浪潮的流动性挖矿最终如何死亡?

流动性挖矿是引发此次DeFi浪潮的起点,当下中国玩家们开始纷纷模仿,只要你有基础的金融知识,就可以预知它最终将如此死亡。

流动性挖矿的兴起

先说两个概念:“流动性”和“挖矿”

流动性:

任何市场都需要随时可以被交易,也就是需要有买盘和卖盘,买盘和卖盘的撮合就叫做市场的流动性。

金融市场短期交易,交易的并非证券本身,本质上是在交易风险。市场只是提供了一个风险流转的场所,交易者从承担风险中来获得收益。市场参与者也会对于当前风险进行定价,而对于风险的表决就是买卖定价。

炒过币或者炒过股的人应该都知道,在金融市场里不怕不赚钱,也不怕被套,最怕的就是流动性枯竭。

想想今年的这几波暴涨暴跌,是代表着比特币价值的突然提升吗?并不是!而是市场缺乏对手盘,当市场上流动性枯竭的时候,价格就会出现剧烈的单边走势,甚至会危及整个市场的存亡,这就是流动性对于市场的重要性。

挖矿:

区块链世界的“挖矿”是从比特币来的,对于一个完整的金融系统,系统货币的增发需要考虑“发给谁?”、“发多少?”、“以什么为评判标准?”这些问题,通过对于生态参与者和维持者的激励让系统进入到一个自运转的分布式系统。

另一方面,代币最初并没有价值,通过挖矿,最终完成价值的锚定和捕获,让代币变得稀缺和“有获取成本”。例如,POW 机制的框架下,矿工通过投资算力和运维,换取区块奖励并在二级市场参与交易,从而有了“关机价格”的概念。

流动性挖矿:

了解清楚了“流动性”和“挖矿”,让我们组合一下,定义一下“流动性挖矿”:是指通过具有挖矿机制的 DeFi 产品,按照要求存入或者借出指定的代币资产,为产品的资金池提供流动性而获取收益的过程,从而提高了产品的活跃度和使用量。

以 Compound 项目举例。作为基于以太坊的 DeFi 协议,Compound 的主要业务为抵押借贷。根据 DefiPulse 的数据,7 月 7 日 Compound 的锁仓金额约为 6.5 亿美元。用户可以将自己的资产进行抵押而获得年化收益,也可以支付相应的利息来借出资产,而在借款和贷款的同时,都可以获取一定数量的系统分发的治理代币 COMP。

流动性挖矿的高收益的底层逻辑是什么?

先说结论:在流动性挖矿的项目中,项目代币的价格往往是跟随着参与资金的增加而上涨。在这种情况下,参与的人数和锁定在平台的资金增多会带动项目代币的价格上涨,而项目代币的价格上涨反过头会继续刺激更多的资金参与到平台的流动性挖矿,高的流动性资金参与又回进一步提高代币价格,如此形成循环,甚至催生出一种“虚假的繁荣”,”伪庞氏的螺旋“。

来源 : Alberquilla

来源:非小号

以 Compound 平台为例,借款人只要在Compound 平台借款就可以获得平台每天50%的COMP代币分配,而只要获得的COMP的价值可以覆盖还款利率就可以无损失套利,这也是导致借款数量随着COMP价格的攀升而急速攀升的主要原因。

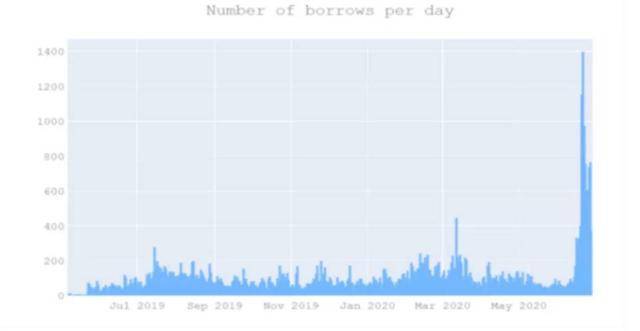

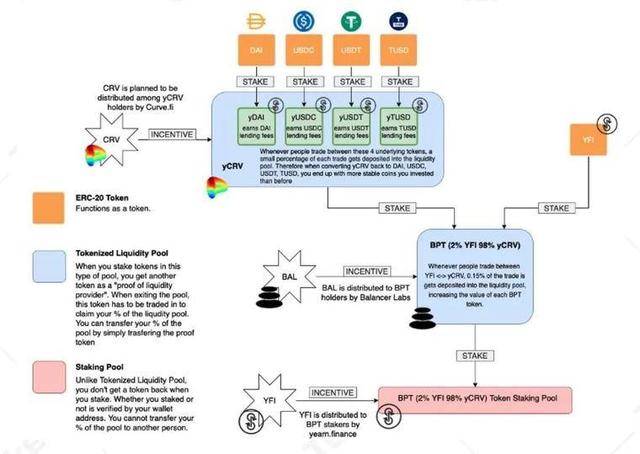

再以大热的YFI项目为例,用户可通过yearn.finance完成不同的流动性挖矿策略,属于流动性挖矿聚合平台。2020 年 7 月 17 日,yearn 在 Curve 上的锁仓量(TVL)约为 800 万美元。三天后,截至 2020 年 7 月 20 日(周一),这个数字已经提高到 1.47 亿美元。TVL 的涨幅带动了其治理代币 YFI 的价格,YFI 从最初的估值价格 30 美元飙升至 13616 美元。

流动性挖矿的高收益可以持续吗?

流动性挖矿西方人看了新鲜,还起了个名字叫“Yield Farming”,但我们这一波分析下来发现模式好像很熟悉,这不就是当年的FCoin的模式吗?

FCoin当年发起流动性激励政策用自己的平台币FT奖励在平台交易的用户,平台交易量在一个月内迅速爆炸,而如此迅速成长的交易量并不是真实交易需求,而是有很多刷量机器人的投资者在其中投机。最终,FCoin平台在今年 年 2 月被关闭,未能向用户支付 6700 万至 1.25 亿美元。

让我们重新回到上一节中的例子,借款人只要在Compound 平台借款就可以获得平台每天50%的COMP代币分配,而只要获得的COMP的价值可以覆盖还款利率就可以无损失套利,这也是导致借款数量随着COMP价格的攀升而急速攀升的主要原因。

我们很快发现了这个模式的根源,投机者赚的是谁的钱?投机者通过在二级市场将奖励的代币流通到二级市场,将风险转嫁给了购买奖励代币的人,而自己作为一个投机者并没有真正的借贷需求或者交易需求,只是单纯的为了获得奖励代币,在交易市场卖掉获利。

很显然,这个模式激励本身并没有刺激真正的借贷或者交易需求,也没有真正解决供需之间的不匹配,交易者大多数也是为了刺激本身来的,而不是为了交易需求。

这种刺激模式的风险点就在于由于正向增长循环使得投机者迅速涌入,系统中投机者的占比远高于真正交易需求的占比,一旦当某一时刻对于投机者而言,其成本(交易的佣金或者借贷成本)超过了收益的分配,投机者就会退出交易,只留下少量真正的交易者存在。

由此,与风光时怎样正向循环涌入,结局就会是怎样的死亡螺旋收尾。局势一旦出现逆转,系统还没来得及建立负反馈的支撑(或者由于释放量爆炸式增长,导致根本无法进行任何有效的负反馈管理),加速价格下跌,加速投机者退出,造成系统崩盘。

当年FCOIN 团队在负循环时刻,试图进行人工负反馈,比如二级市场收购一些资产,最后杯水车薪,依然抵挡不了负反馈的洪流。

除此之外,流动性挖矿现在暴露在安全性风险及系统性风险之中。针对 bZx 的闪电贷攻击就是典型,攻击者在没有盗取代币的情况下,按照规则,十几秒套利超百万美金。具有跨链协议精神的 Defi 产品,已经越来越接近传统金融的杠杆游戏,流动性挖矿聚合平台的普及,让主流项目之间的互相影响日益加剧,可能会造成一定的系统性风险。

中国的整体的市场,还没完全从2017年的大泡沫中缓过劲来,作为从业者也很珍惜现在逐步发展的生态,不愿意看到大的系统性危机发生。对于项目方来说,流动性挖矿却是吸引了用户和玩家,但是是否能捕获价值,实现真正的价值供给才应该是我们思考的关键问题,对于该模式的结局我们持悲观态度。(特约作者:张不盹 编辑:吴说区块链)

根据银保监会等五部门发布的《关于防范以“虚拟货币”“区块链”名义进行非法集资的风险提示》,请大家树立正确的投资理念,本文内容报道不对任何经营与投资活动推广进行背书 ,请投资者提高风险防范意识。