以太坊经典网络近期事件分析

来源: ETC Core

2020年7月31日以及2020年8月5日,以太坊经典网络经历了两次大规模的链重组。在这两起事件下,单个矿工私下分别生成了大约3000和4000个区块的链段,然后将其广播到网络。这些区块链段根据所有共识规则均有效,并且<total difficulty>大于它们要替换的现有链。由于<total difficulty>代表了区块链构建中的最终和决定性的仲裁价值,因此正常情况下,节点选择了这些区块。

不幸的是,在这些区块生成和广播的同时,该矿工在与链相关的外部环境中具有欺诈性,尤其是在与一些加密货币交易市场的互动中。

这位矿工利用了区块链这种罕见但是原设的行为来欺骗市场中对工作量证明工作原理不熟悉且毫无准备的供应商。他能够诱使他们提现,然后使用他私人生成的链段使得这些交易无效。

只有风险管理政策不足的市场才会受到欺诈的影响。

竞争链条上(最终被废弃的链条)上的矿工在重组链段内损失了先前应得的报酬。尽管这种强制重新记账很少见,但是较小规模的相同逻辑以5分钟的规律一直在区块链上正常执行。

像以太坊基金会认可了DAO事件和其后主观且不合规的状态变化(即对使用错误进行协议层面的退款)一样,目前的情况是以太坊经典区块链或网络无法预料的,以太坊经典链一直都完全按照设计运行。ETC网络的不幸结果完全是由于毫无准备的区块链使用者因为缺乏风险管理政策而陷入了脆弱的困境。

在撰写本文时,以太坊经典 - ETC资产供应量为116,313,299 ETC,对应法币市值为835,568,983美元。受影响的市场损失估计约为807,000 ETC,相当于约5,600,000美元,约占供应量的0.7%。

相对而言,DAO黑客从错误的合约中转移了360万以太币(ETH),占到现在流通量的3.2%,写作时ETH流通量为112,081,212 ETH(2106年ETH的总流通量远低于现在)。当时对应的损失价值约为$150,000,000,放到现在这个损失起码相当于10倍。

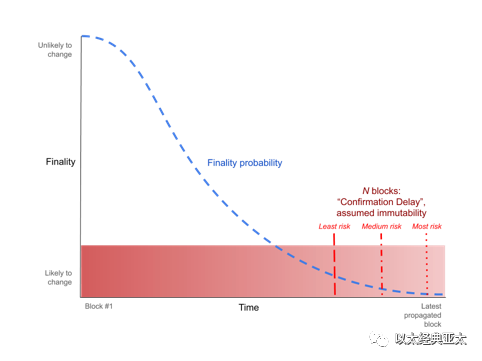

最终确定性

本节将简要探讨使自己遭受恶意矿工的链重组攻击的失灵的市场政策。

对于工作量证明区块链,术语“ 终结性”描述了链上进行的给定交易的永久性概率。PoW链的终结性如下图所示:

就像普通投资组合管理的复杂性受投资者的风险承受能力支配一样,N值代表区块链用户就其链上交易持久性(“最终性”)的风险承受能力。

像投资组合管理一样,风险代表潜在损失相对于潜在收益的一种度量。

在加密货币交易市场的背景下,让我们快速探索这种风险在某些具体(尽管是通用的)术语中的含义。

首先,交易所是服务提供商。它们连接买卖双方,并促进它们之间的交易。这样做需要交易所自己与定制资源进行互操作,即处理各种货币的存款和取款。对于这项服务,他们通常向买卖双方收取费用。在这些业务背景下,交易所必须承担买卖双方之间、彼此之间和所涉及的资源之间预期的风险状况。

从上图可以看出,对于工作量证明加密货币,交易所必须使用N来反映其所需风险状况的值。较小的值(较短的确认时间)可提供更快速的用户体验,从而潜在地吸引更多用户并令他们高兴。更大的N值,即更长的确认时间,会使用户等待更长的存款和提款审批时间,但减少了交易所被交易永久性的脆弱假设所欺骗的风险。

据报道,Coinbase是交易量第二大的交易所,其ETC确认值为40,000。然而,在上述情况下受害的交易所使用的N值一定小于重组链段的大小——可能约为3,000或更小[2],这不幸地证明了他们的脆弱性。

有报告称,2019年加密货币市场总市值为2371亿美元。2020年1月,一些社交媒体报道称,年度加密货币现货交易量为13.8万亿美元。假设现货交易费率为0.5%,每年将产生690亿美元的收入。

不可篡改性常见问题解答

- 大型重组是否违反了区块链的不可篡改性承诺?

- 最新的 ETC“ Phoenix” 硬分叉是否打破了不可篡改性?

- 什么是不可篡改性?

因此,51%攻击并非不符合链或网络设计,也不会侵害不可篡改性承诺。此外,“攻击”的概念和含义无关数据库和网络领域,而且只会对区块链网络使用者失败的风险管理政策和使用策略造成负面后果。

[1]:自Homestead分叉以来(可能在此之前),依赖于硬编码gas价格或不存在的操作码的合约对于这些类型的预期协议修改一直很脆弱。

[2]:传闻报道一些牵连的交易所只使用30个确认。