DCEP:中国经济「内循环」的未来加速器

原文: 第一财经

全球疫情正在长趋势地阻滞世界经济「外循环」,向「内循环」挖掘经济潜力成为大势所趋。但是,疫情时代全球货币政策已陷入多重困境,如何加力支撑「内循环」成为各国难题。对此,中国央行数字货币(DCEP)的发展有望从新角度提供解题之钥。

一方面,以 DCEP 为支点,货币政策的数字化升级有望拓展政策空间,提高政策直达性,并跨越「流动性陷阱」,进而提升逆周期调控效力。另一方面,DCEP 有助于对外形成人民币的「电子货币区」,对内深入「内循环」的短板领域,由此抵减外部政策干扰,保持政策独立性与内生性。

基于上述效应,DCEP 的未来应用预计将加速中国经济「内循环」运转,在巩固经济基本面韧性的同时,进一步强化人民币资产的「高α+低β」属性。由此在疫情时代,中国经济金融有望长期保持独特而稀缺的配置价值。

DCEP 求解「内循环」难题

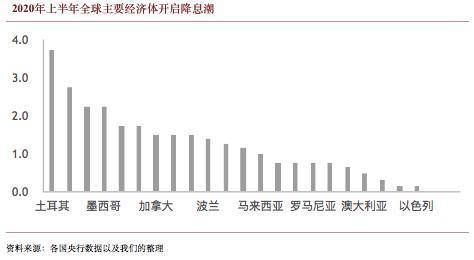

展望疫情时代,全球疫情呈长期延续特征,叠加保护主义、民粹主义、大国优先主义的持续高涨,料将长期阻滞世界经济的「外循环」。向经济「内循环」挖掘新潜力,料将成为这一时期的必由之路。但是从政策层面看,各经济体长期依赖的传统货币政策体系已经遭遇两大难题,对「内循环」的支撑日渐疲弱。第一,政策空间承压。首先,压力来自于货币政策自身。2020 年上半年全球央行开启新一轮降息潮,至今累计降息逾 200 次,众多发达经济体已经进入零利率以及负利率状态,政策空间逼近极限。

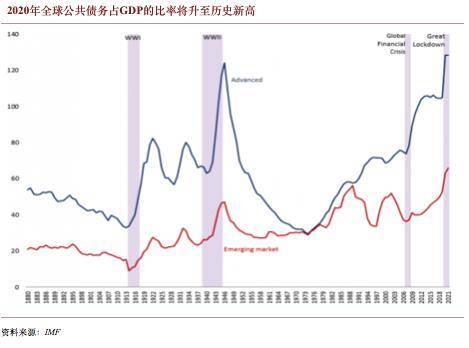

其次,财政政策也在挤压货币政策空间。在疫情冲击、经济衰退、金融风险的三重压力下,各国政府的赤字与负债水平已经连创新高。据 IMF 最新预测,2020 年全球公共债务占 GDP 的比率预计将升至 101.5%,为有史以来最高水平。财政政策的窘况,使其非但不能分担货币政策的压力,甚至还将增加货币政策的负担。疫情演变至今,全球对 MMT 理论(现代货币理论)和「财政赤字货币化」的讨论日趋热烈,该政策本质上是将财政压力转移给央行。但是,即使不考虑巨大的政策成本,「财政赤字货币化」归根结底需要货币霸权作为背书,因此料难以广泛地适用于非美经济体,新的解题路径有待发掘。

第二,政策独立性受损。2008 年国际金融危机之后,全球经济金融体系对美元流动性的依赖呈现系统性增强。上轮危机余波未尽,新一轮疫情危机再度引发美联储的超级宽松潮,预计将进一步提升这一依赖性,进而对非美经济体的货币政策造成更大的外部干扰。

情景一,若美国疫情治理长期落后,并最终引爆本国金融风险,则将催生美元流动性危机,导致全球流动性被动收紧和金融市场暴跌,即使是疫情治理领先、经济稳定向好的经济体也将被迫重启货币宽松,其情景与 2020 年 3 月相似。

情景二,若美国疫情走向平息,未来美联储将主动收紧流动性供应,此时疫情治理落后于美国的经济体,将被迫跟随并提前结束货币宽松,否则将遭遇资本外流、货币危机和外债风险的复合冲击,其情景与 2015~2018 年新兴市场货币危机相似。

旧工具难以破解新问题,新一轮政策工具创新正当其时,央行数字货币有望成为破局关键。在这一方向上,2019 年已完成顶层设计的 DCEP 具有先发优势。尤其是 2020 年 3 月全球疫情升级之后,DCEP 走向实际应用的步伐明显加速。4 月,DCEP 在深圳、苏州、雄安新区、成都及未来的冬奥场景先行开展封闭试点测试;7 月,央行与多家互联网企业达成战略合作,共同探索 DCEP 在更多生活场景中的应用,推动数字经济和实体经济的融合发展。展望未来,我们认为,DCEP 有望用好中国数字经济在全球视野下的相对优势,深度重塑货币政策体系,系统性地拓展政策空间、有效性和独立性,从而为中国经济「内循环」进行长效化赋能。

DCEP 打开货币政策新空间

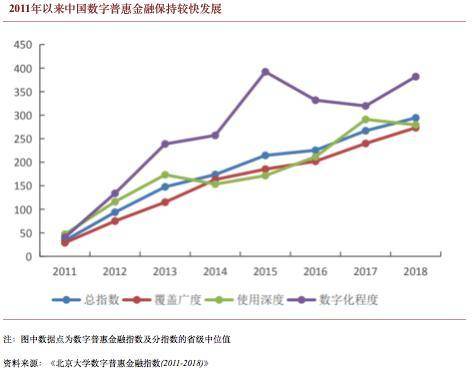

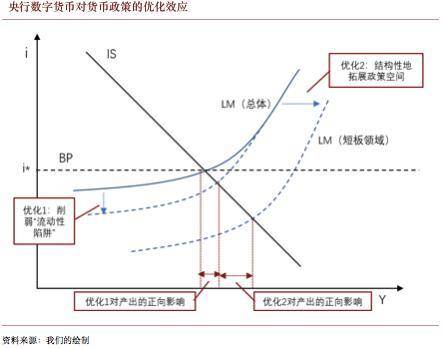

从内部来看,以 DCEP 为支点,货币政策工具的数字化升级有望从三个层面拓展政策空间,提升政策效力。第一,加速普惠金融深化。在技术层面上,DCEP 具有降低交易成本、提高征信效率、强化支付便利的功效。基于此,央行能够进一步推动金融科技有序发展、加速金融行业数字化转型。一方面,这将优化金融市场信息匹配、风险定价的能力,从而纾解中小微企业、低收入群体等弱势主体的融资瓶颈。另一方面,基于 DCEP 支付结算的金融服务具有更广泛的可得性,助力欠发达地区、长尾人群更便利地接入国内资金融通的「内循环」。根据北京大学数字普惠金融指数,2011 年至今,数字化驱动的普惠金融保持稳定的上升趋势,并有助于缩小传统金融造成的地区性差异。

第二,加强货币政策直达性。在广泛应用之后,DCEP 有望为中国货币政策创造出更具穿透力的直达性工具。其一,DCEP 有望为央行提供更为详尽的资金「内循环」信息,并通过定向使用、智能合约等内嵌功能,实现流动性投放的精准化、结构化,并抑制资金的套利空转。其二,通过持有 DCEP,个人与企业实际上在央行开立了独立的数字货币账户。由此,在一定情景下,央行可以向符合条件的部分个人与企业直接投放流动性,从而绕过中间的政策传导梗阻和金融机构顺周期性,使政策效力直达「内循环」的末梢。

第三,跨越「流动性陷阱」。作为货币政策的传统枷锁,「流动性陷阱」有望在两个层面被 DCEP 所抑制。其一,根据学术研究,随着居民持有数字货币的账户规模扩大,负利率的下限空间将大幅拓展。极端政策下利率零值底线的消解,则意味着在常规政策下,零值上方的「流动性陷阱」也将由刚性转为柔性,对常规货币政策的束缚减弱。其二,基于中国人民银行数字货币研究所的专利技术,在一定条件下,央行能够根据回收时点的经济信息调整金融机构的数字货币归还利率。这意味着,经济衰退时期捂币惜贷的金融机构或将触发「惩罚性利率」,促使其加速将资金投入到实体经济的「内循环」之中,最终削弱「流动性陷阱」。

DCEP 维护货币政策独立性

从外部来看,在「IS-LM-BP」模型的视角下,随着疫情时代中国金融开放加速,中国货币政策的独立性将面临新挑战。对此,DCEP 有望做出两方面贡献。第一,数字货币将引起新一轮的、新赛道上的「货币替代」,形成跨国家、跨地域的「电子货币区」。面对这一历史潮流,如果选择全方位对接由美国市场主导的数字货币体系,例如 Libra2.0、数字美元 1.0 等,则将进一步强化对美元流动性的依赖性。反之,如果 DCEP 能够抢抓这一历史机遇,与「一带一路」建设、全球价值链重构相结合,则将在新赛道上推动人民币国际化进程和「网络效应」,这将在数字货币时代提前构建金融「护城河」,减弱美元流动性的大起大落对中国货币政策的外溢冲击。

第二,借助于经 DCEP 强化后的直达性工具,国内货币政策能够结构性地深入「内循环」中的短板领域,包括中小微企业、低收入人群等。而受制于逐利性,国际资本流动难以触及这些领域。由此,在这些短板领域,国际资本流动并不完全,学术理论上的利率平价机制难以运转,其对国内货币政策的束缚被部分打开。得益于此,即使在未来跨境资本流动更加开放、全球货币政策大幅转向的情况下,中国货币政策依然能够结构性地为短板领域提供流动性和利率支持,不必担忧触发汇率波动和资本外流风险。总体而言,基于 DCEP,中国货币政策预计将位于一个优化后的「IS-LM-BP」模型之中,其独立性料不会因金融开放而减弱。

DCEP 驱动长期价值逻辑

展望未来,通过重塑货币政策的工具和能效,DCEP 有望长效化地加速中国经济「内循环」。伴随这一进程,中国经济金融在全球投资格局中的功能与定位也将发生长趋势变革。第一,夯实中国经济的相对韧性。在全球货币政策遭遇两大难题的背景下,得益于 DCEP 的助力,中国货币政策未来有望一方面拓展结构性的政策空间,另一方面维持自身独立性和内生性。基于此,疫情时期,中国经济修复领先全球的趋势将得到进一步增强,「内循环」对外部政策冲击的抗干扰性亦有提升。中国经济的相对韧性,将成为全球疫情乱局中的「稳定锚」,并为全球投资者所青睐与定价。

第二,强化人民币资产的特殊属性。在疫情时期,全球对美元流动性的依赖加强,叠加未来数字美元形成的新一轮「货币替代」,未来全球大类资产的波动将与美元流动性联系得更为紧密。由此,美国市场将继续驱动着全球性情绪起落的β,并且其主导作用料将进一步强化。与之不同,基于「内循环」的相对韧性和政策的独立性,人民币资产将进一步凸显「高α+低β」属性,即在提供超额收益率的同时,保持与全球其他资产波动的低相关性。由此,在疫情时期全球金融「高频次、大振幅、强传染」的风险局势下,人民币资产的独立行情将呈现出稀缺的配置价值。