资产配置之不良资产证券化|标准共识

Overview 概述

超万亿的不良资产市场在蓬勃发展,我国不良资产证券化的呼声渐高,不良资产包数字货币化是否可行,有着实际资产和收益背书的数字货币是否会受市场追捧。Report 报告

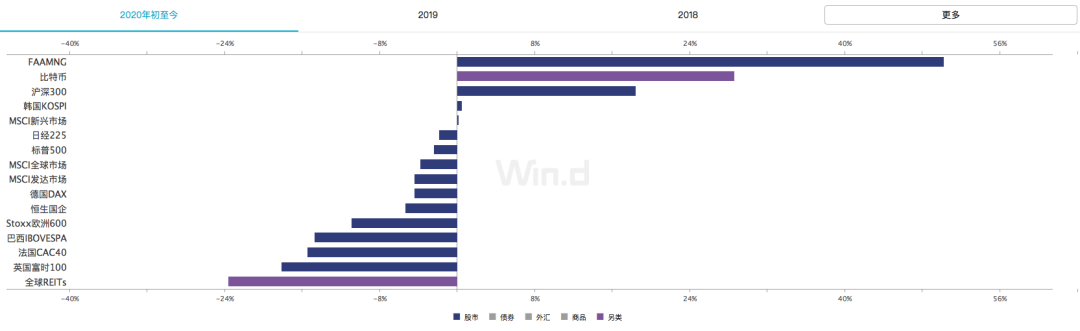

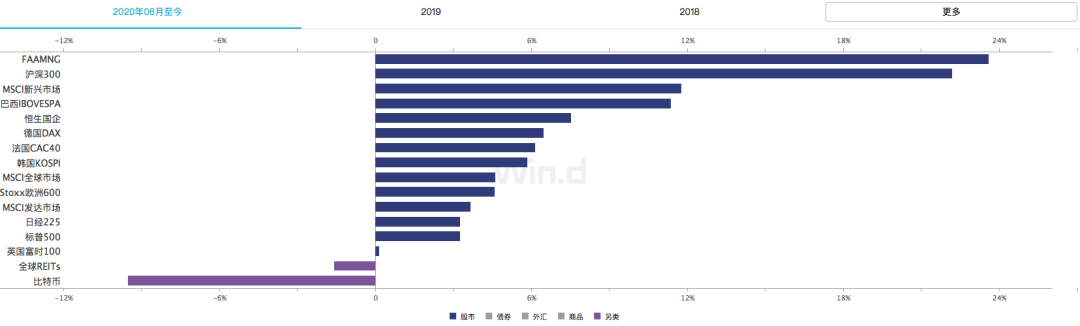

根据 Wind 数据显示,年初至今比特币和沪深 300 携手牛冠全球,在过去的 6 个月里比特币上涨 28.62%,沪深 300 上涨 18.46%,是为数不多的正收益产品。在 2020 年 6 月这一个月内,沪深 300 上涨 22.2%,而比特币则下跌了 9.51%。由此可见,不同方向的资产配置策略和不同周期的资产配置策略将会带来极大差异的收益情况。本文将简单介绍一下尚未针对于普通投资者普及的不良资产。

不良资产是一个泛概念,它是针对会计科目里的坏账科目来讲的,主要但不限于包括银行的不良资产,政府的不良资产,证券、保险、资金的不良资产,企业的不良资产。金融企业是不良资产的源头。

银行的不良资产严格意义来讲也称为不良债权,其中最主要的是不良贷款,是指借款人不能按期、按量归还本息的贷款。也就是说,银行发放的贷款不能按预先约定的期限、利率收回本金和利息,银行的不良资产主要是指不良贷款,1998 年以后中国引进了西方的风控机制,将资产分为“正常”、“关注”、“次级”、“可疑”、“损失”五级分类,其中将“正常”、“关注”归为银行的存量资产,将“次级”、“可疑”、“损失”三类归为银行的不良资产。除最主要的不良贷款以外,银行的不良资产还有不良债券等。见诚资产指出NPL周期中,随着不良资产证券化、债转股的落地,银行的不良资产也可以变通地参与到企业的股权以及生产经营中,并赋予监事职能。

1999 年 7 月,央行下发了《中国人民银行关于全面推行贷款五级分类工作的通知》及《贷款风险分类指导原则(试行)》。按照中国人民银行的规定,通常提取的专项准备金比例为:关注 2%、次级 25%、可疑 50%、损失 100%。后三类为不良资产。

关注类贷款是指尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响因素的贷款。

关注类贷款的特征包括:

(1)宏观经济、市场、行业等外部环境的变化对借款人的经营产生不利影响,并可能影响借款人的偿债能力,例如借款人所处的行业呈下降趋势; (2)企业改制(如分立、租赁、承包、合资等)对银行债务可能产生不利影响; (3)借款人的主要股东、关联企业或母公司、子公司等发生了重大的不利变化; (4)借款人的一些要害财务指标,例如流动性比率、资产负债率、销售利润率、存货周转率低于行业平均水平或有较大下降; (5)借款人未按规定用途使用贷款; (6)固定资产贷款项目出现重大的、不利于贷款偿还的调整,例如基建项目工期延长,或概算调整幅度较大; (7)借款人还款意愿差,不与银行积极合作; (8)贷款抵押品、质押品价值下降,或银行对抵押品失去控制; (9)贷款保证人的财务状况出现疑问; (10)银行对贷款缺乏有效的监督; (11)银行信贷档案不齐全,重要文件遗失,并且对于还款构成实质性影响; (12)违反贷款审批程序,例如超越授权发放贷款。

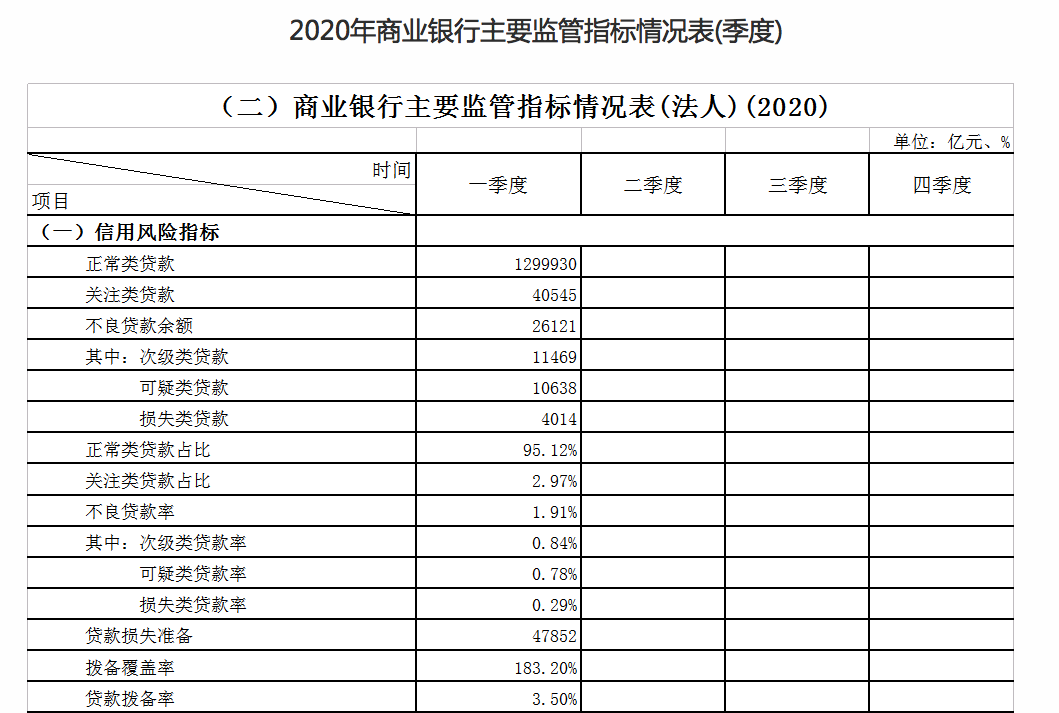

根据《2020 年商业银行主要监管指标情况表(季度)》数据显示,2020 年一季度不良贷款余额为 2.6 万亿人民币,同比增长 23%,关注类贷款余额超 4 万亿,同比增长 11%。正常类贷款余额近 130 万亿,同比增长近 14%。今年受疫情影响,国家在贷款投放力度方面进行了着重的加强,尤其对中小企业贷款上,所以整体贷款总量有较大程度增加,并且预计在二季度,贷款总量会进一步增长,增长幅度同比预计将超 20%。

受疫情影响企业面临现金流趋紧、供应链中断、市场供求普遍下滑等压力,多数企业预计上半年营收将明显下降。1/3 企业现金流承受期限不足 1 个月。从比例来看,期限仅在 1 个月以内的企业占比超过 30%,维持期限在 6 个月以上的企业不到 10%。中小型企业整体预期低于大中型企业。员工工资、贷款偿还、租金支出是企业运营的主要成本压力,尤其对中小企业来说,支付员工工资成为最大成本压力。50%-60% 的中小企业面临发放员工工资压力,面临还贷压力的企业占比在 13%-38% 之间,面临租金支出压力的企业占比在 13%-16% 之间。

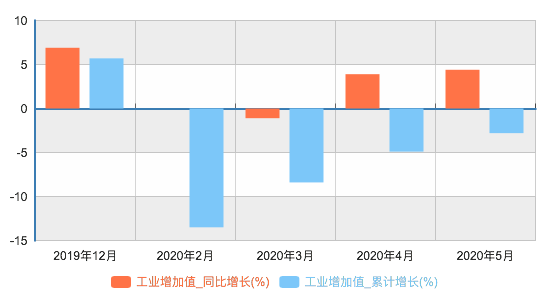

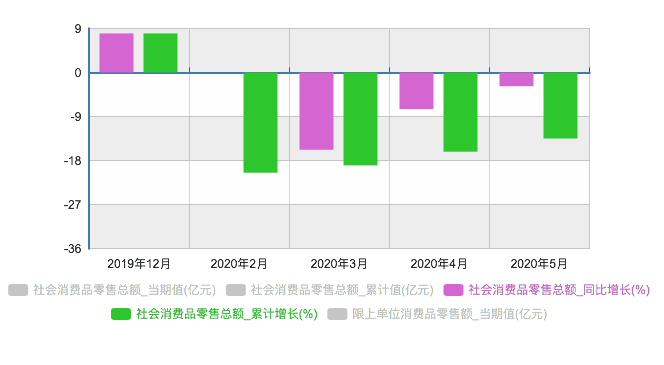

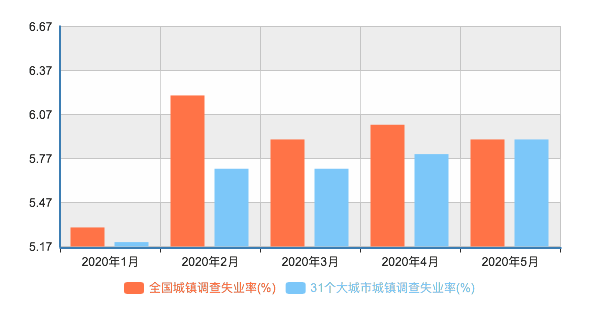

相比之下,大型企业员工工资压力相对较低,低于 30% 的大型企业认为其是主要压力。根据国家统计局数据显示,1~5月工业增加值累计下降 2.8%,社会消费品零售总额下降 2.8%,31 个大城市城镇调查失业率持续增长达到 5.9%。并且中小企业的生产经营受疫情影响最为严重,多达 30% 的企业预计上半年营收同比下降超 50%。

根据中小企业协会报告显示在 2 月 26 日复工率仅为 32.8%。目前疫情仍在持续过程中,整体经济数据虽然有所好转,但疫情对经济的负面影响仍在继续。并且中小企业的现金流崩溃期主要集中于二季度, 因此不良资产的快速增长也将于二季度爆发,同时关注类贷款预计将有 30%~40% 转换成为不良贷款,全年不良贷款可能将达到 5 万亿人民币。

若全年不良资产达 5 万亿人民币,将极大程度促进不良资产处置市场的发展,目前社会资本参与主要通过与四大或地方性资产管理公司合作,通过招投标、拍卖等公开方式或法律许可的其他方式从出售方(主要为四大资产管理公司)购入银行不良资产,再通过债务追偿、债权转让、以物抵债、债务重组等多种方式对受让债权等资产进行清收处置,获取投资收益。虽然收益巨大,但不良资产处置产业链较长,私募基金对不良资产进行处置,需要基金管理人团队要具备优质的行业资源以及专业的尽职调查能力、精准的估价、定价能力,以及实现资产变现的跨行业整合能力。

在这个过程中又对基金的资金充裕情况有着较为苛刻的约束,基金对社会融资有着极大的需求和动力,但目前整个基金运作只能以私募的形式进行融资。

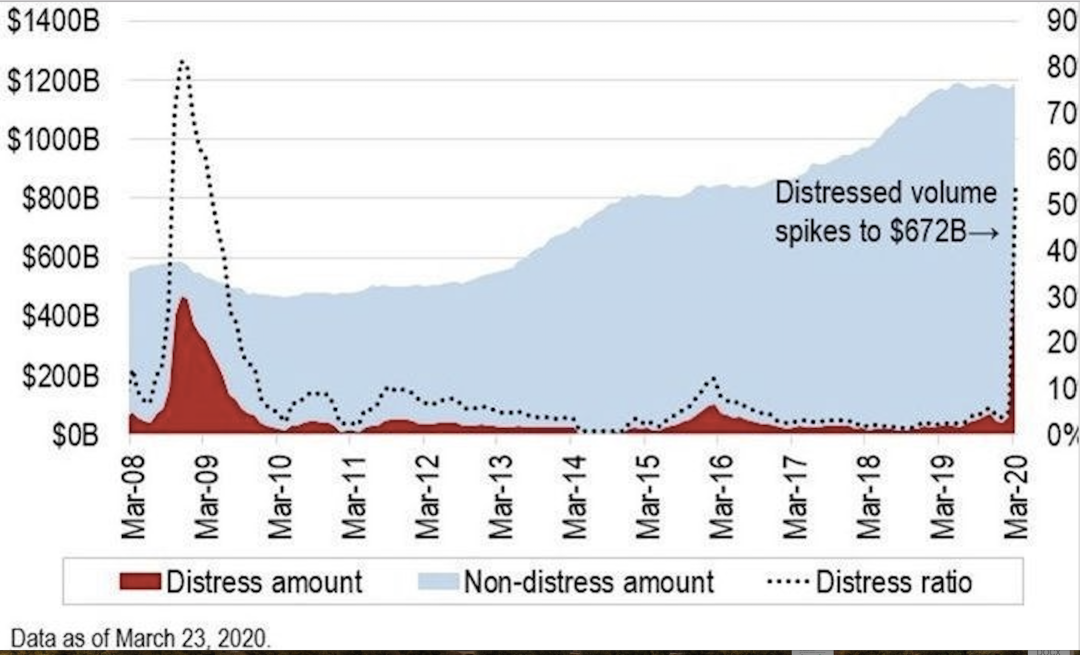

实际上,在 2006 年到 2008 年期间,我国曾有过 4 单不良资产证券化的实践,发行金额总计约 134 亿元人民币,但是 2008 年以后,随着金融危机的爆发,此项业务被叫停了,随着时间推移重启不良资产证券化的呼声渐高,而未来可能出现大量的不良资产需等待银行进行处置,一定程度上可能推进不良资产证券化的进程。截止 3 月 20 日美国不良资产证券化已经达到 6,720 亿美金。

Conclusion 结语

不良资产证券化在我国开始的时间目前仍然是一个未知数,但在传统市场推出不良资产证券化之前,是否会先出现在数字货币市场呢,这是可以期待的。不良资产证券化是一个超万亿的市场,在这个市场里,各不良资产处置基金都有着强烈的募资需求,而数字货币市场这个新兴的融资渠道会不会逐渐进入各基金的眼中。当不良资产包数字货币化之后,有着实际资产和收益背书的数字货币将受市场的欢迎和追捧。

风险提示:

- 警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络传销、ICO及各种变种、传播不良信息等各类违法行为。