Bybit洞察|通过灰度实物出资进行套利?

关键要点

● Messari估计实物出资占灰度认购量的80%,该估计具有误导性。

● 从GBTC(比特币信托基金)或ETHE(以太坊信托基金)交易中套利赚钱并不容易。

● GBTC和ETHE可以成为持有者提高收益率的工具。

● 实物出资与现金出资一样,减少了比特币和以太坊的供应量。

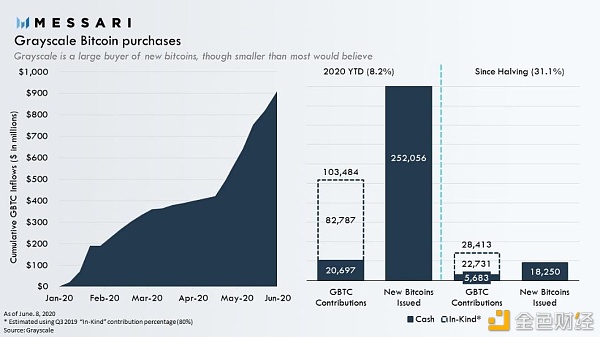

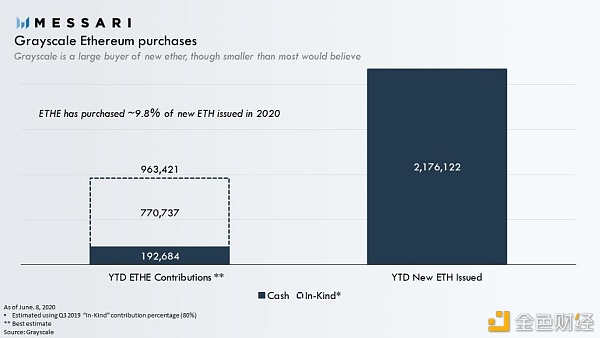

加密分析公司Messari最近的研究称,人们夸大了灰度信托基金(Grayscale Trust)对加密货币的现货购买量。Messari声称,自2020年以来,灰度仅购买了20,697枚比特币和192,684枚以太坊,占GBTC和ETHE总认购量的20%,而实物出资占80%。不过,该估算完全是基于截至19年第3季度的比例。

资料来源:Messari

资料来源:Messari

什么是实物出资 & 2020年 出资额是多少 ?

顾名思义,现金出资是指灰度的关联公司Genesis Global Trading从投资者处获得现金付款,然后购买比特币/以太坊,并将这些加密货币传递给灰度,以创建GBTC和ETHE份额的过程。相比之下,实物出资则需要以实物形式的比特币和以太坊出资,以直接换取GBTC和ETHE份额。

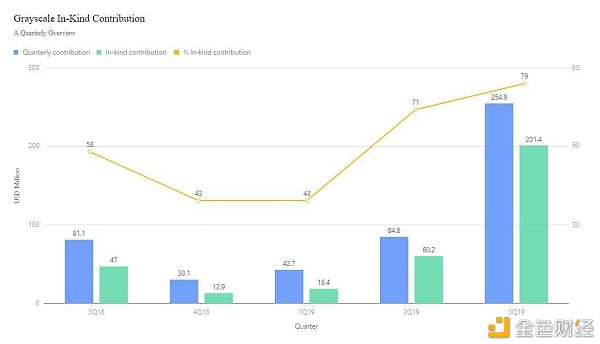

根据灰度披露的数据,18年第3季度,实物出资额占季度出资总额的58%,19年第2季度占71%,19年第3季度占79%。虽然18年第4季度和19年第1季度的实物出资数据没有披露,但我们可以从12个月的滚动数据中得出一个估计,即18年第4季度和19年第1季度合计占43%。

资料来源:灰度, Bybit Insight

自19年第4季度以来,灰度公司一直没有披露任何实物出资比例。最新的数字(19年第3季度为79%)显然是历史新高,无法据其推算出2020年实际的实物出资情况。

2020年现金与实物出资的比例到底是多少?只有灰度知道。

实物出资者的巨大套利机会?

正如《ETHE的交易溢价超过800%,还能持续多久?》一文所解释的那样,答案是否定的,至少套利赚钱不容易。

Messari报告建议,风险中性的投资者可以借用比特币或以太坊,以实物认购GBTC和ETHE份额。只要出售时的交易溢价高于总成本,交易就是有利可图的。总成本包括借款成本——比特币为年利率6%,以太坊为年利率10%;及管理费——GBTC为年利率2%,ETHE为年利率2.5%。

但无论采用何种方式认购,所认购的份额都要经过6个月到1年不等的持有期后才能出售。

目前ETHE的溢价率已经从6月初的950%大幅下降到6月24日的350%。Messari报告还预测,到2020年底,当更多可自由交易的份额释放后,ETHE的溢价率还将大幅下降。

此外,我们还需要考虑新兴的竞争对手。总部位于纽约的投资公司Wilshire Phoenix已经申请推出新的公开交易的比特币信托基金。由于预期新竞争者的到来,目前的溢价可能会进一步降低,灰度的份额甚至可能在6个月或1年后以折价交易。更糟糕的是,由于没有赎回计划,折价可能不一定会趋同。

理想的套利策略是锁定溢价,也就是借入灰度份额,并且现在就卖空。

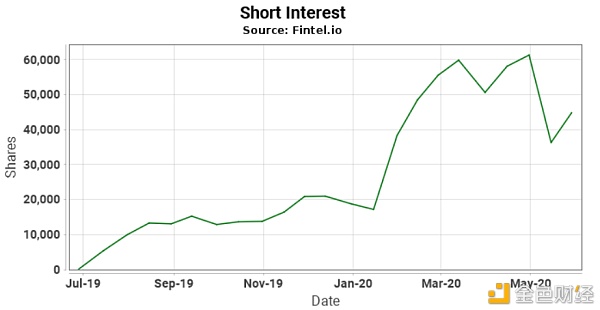

据券商统计,GBTC份额的借贷成本接近15%。综合借贷成本和资金成本来看,GBTC 10-20%的溢价并不能提供足够的交易空间。

截至5月底,GBTC最新的卖空权益(未平仓的空头总数)为29,452,958份,仅占总流通份额的7.6%,约占可自由交易份额的11.8%。

资料来源:Fintel

ETHE自2020年以来超过100%的高溢价率,似乎暗示着更有利可图的套利机会。

然而,正如我们在 《ETHE的交易溢价超过800%,还能持续多久?》中所解释的那样,可自由交易的ETHE份额只有3%。换句话说,几乎不可能找到可做空的份额。

截至5月底,ETHE的卖空权益只有44,814份,占总流通份额的0.3%,可自由交易份额的9%。

资料来源:Fintel

套利是GBTC和ETHE增长背后的主要推手吗?

如果是,我们预计当交易溢价较高时,GBTC和ETHE的认购量将大幅增长。

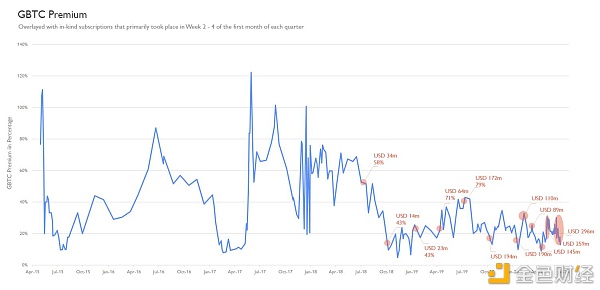

有趣的是,GBTC的认购主要发生在2018年和2019年每个季度第一个月的第2至第4周。 一个可能的解释是,GBTC仅在19年第2季度的4月份,及 19年第3季度的7月8日-22日开放了认购计划。对于其他季度,我们还没有找到任何合理的解释。

资料来源:灰度

我们在GBTC溢价图中绘制了集中认购情况,以及季度平均实物出资比例。交易溢价与认购需求或实物出资比例之间并无明显的相关性。

资料来源:灰度,Bybit Insight

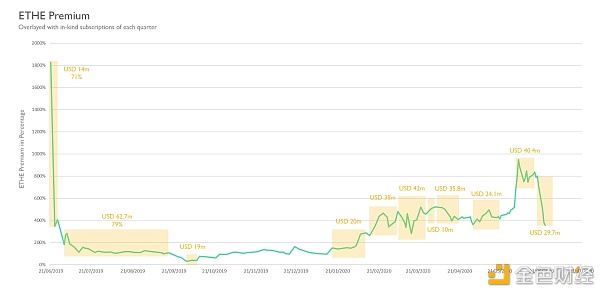

ETHE的认购情况也没有显示出任何明显的模式。虽然ETHE溢价率已从6月24日的950%降至350%,但ETHE录得了日增87,993枚以太坊的历史新高。

资料来源:灰度,Bybit Insight

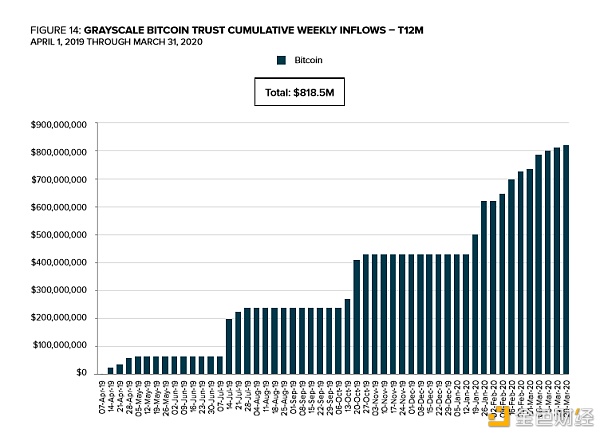

注: 灰度 的数据披露截至20年 第 1季度。20年第2季度的数据是Bybit根据 灰度 披露的其他各项数据估算 得出 。 根据我们的估算,GBTC 第 2季度 季初 至今 的 流入量将超过7亿美元,超过上季度的流入量3.89亿美元。ETHE 第 2季度 季初 至今 的 流入量约为1.3亿美元,略高于上季度的1.1亿美元。

投资者为什么要通过实物出资认购?

虽然就灰度产品进行套利并不容易,但对于一些投资者(比如那些不在乎最低持有期限的持有者)来说,实物出资还是很有意义的。只要GBTC和ETHE在持有期过后以溢价交易,这些投资者仍然可以以更高的价格卖出GBTC和ETHE的份额,以更低的价格买回比特币和以太坊。当然,溢价要足以支付信托费用和管理费。

对于比特币或以太坊的长期持有者来说,这是一种简单的收益率提升策略。

尽管如此,所有认购GBTC和ETHE的行为——无论是通过现金还是实物,本质上都是将同等数量的比特币或以太坊锁定在灰度金库中,减少流通中的硬供给量。GBTC和ETHE的增长仍然是能够左右市场的重要因素。