交易所衍生品系列研究报告:为什么投资EOS的Staking必定亏损?

Overview 概述

近期衍生品交易量激增,无论是传统第一梯队交易所还是后起之秀都在衍生品交易方面下功夫。然而场面上的热闹并不能掩盖背后的欺诈和收割逻辑。本系列研究报告将逐一解析交易所推出的各类衍生产品背后的逻辑,帮助一直处于弱势地位的投资人认清交易所衍生品交易的真实收益和风险。本文将总览各类交易所的衍生品现状,并对典型产品做解析。本文以 EOS Staking 产品为样本对该类产品的拆解现金流、PAYOFF、概率统计。我们得出如下结论:概括来说,因为 EOS 本身的市场风险远高于 Staking 收益,所以投资 EOS 的 Staking 必然亏损。如果我们并不是以交易为目的而是长期投资,那么 Staking 的收益是高于持有现货的。但要注意交易对手的信用风险(项目方、交易所、节点、代投机构等会主动或被动不履行已经承诺的内容)会大幅增加

Report 报告

交易所的产品现状

我们将对交易所交易的各类产品进行深入分析,通过拆解产品结构、资金结构、现金流、概率统计等手段在产品收益和风险两方面进行对比,使普通用户了解产品的预期收益和隐藏的风险。我们将按照以下计划依次对主流交易所的各产品进行对比分析。

与传统金融市场不同,币圈的交易所似乎什么都做。业务覆盖范围非常广,从历史最悠久的资金借贷类业务到币圈特有的 Staking,从交易所交易基金(ETF)到各类杠杆交易,不仅为这些金融产品提供交易场所并且作为对手深深影响交易。认清上述的背景才能更准确的理解交易所推出的各类交易产品。

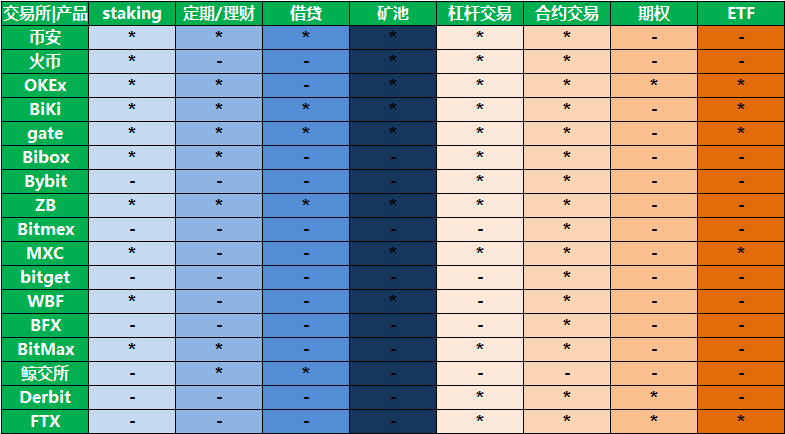

为让样本可以真实反映币圈交易所的现状,我们将交易所分为:第一梯队、快速成长和传统老牌。从这些分类里面抽取样本,统计这些交易所的产品和业务并重点对衍生品类产品进行分析。不同类型的产品在收益和风险等方面都存在巨大的差异。根据初略统计,我们将产品分为现金流类、交易类。例,质押借币属于现金流类产品,合约属于交易类产品。

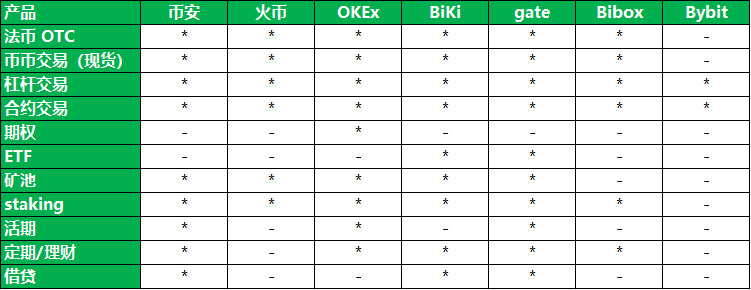

按照交易所和产品两个维度进行统计,我们发现有的交易所很有特点,而更多的则是照猫画虎。部分统计结果如下:

图例:* 已经开展的业务 - 未开展的业务

由上图的统计结果可以看到绝大多数的交易所产品是非常相似的。但有些交易所非常有特点,有的交易所有明确的红线。比如 Bybit 特点和定位非常清晰,只做杠杆类衍生品交易。火币红线很清晰,不做资金借贷类产品。

从收益和风险两个维度对当前交易所进行梳理,我们发现产品会承担不同风险或者说面临的主要风险发生变化。根据收益和风险两个维度,我们将典型的产品矩阵表示如下:

对主体(交易所)和标的(交易所推出的产品)进行说明后,我们将对标的进行拆解然后再从风险和收益两个维度进行分析和总结。下面我们先以已经被大家关注了很长一段时间的 Staking 产品为例子进行拆解和分析。

产品的解析思路

交易所交易的标的品种较多,这里以 Staking 为例演示我们对该类产品的解析思路。样本选取

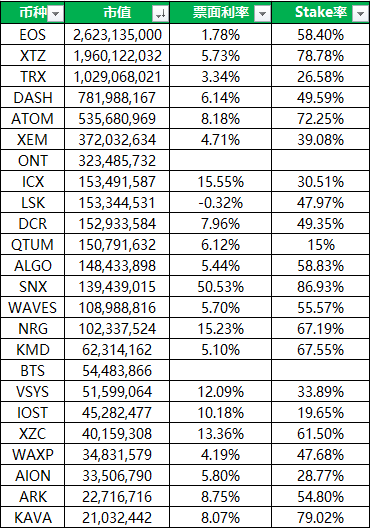

采用 Staking 机制的项目很多,但普遍市值偏小。选取市值排名靠前的项目作为重点关注。本次以市值最大的 EOS 作为示例展示解析方法。

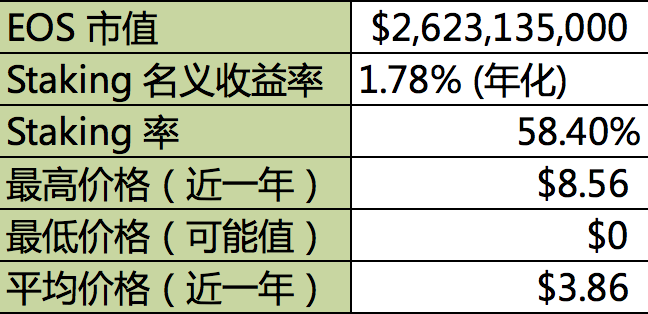

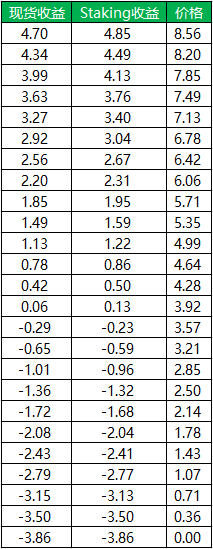

以 EOS 为例,我们统计 EOS 的基本数据如下:

假设以平均价格买入 EOS ,也就是 T0 时刻价格为 3.86。现在比较如果持有现货和将持有的 EOS 做 Staking。这两种情况收益情况的对比。先给出价格和收益表。

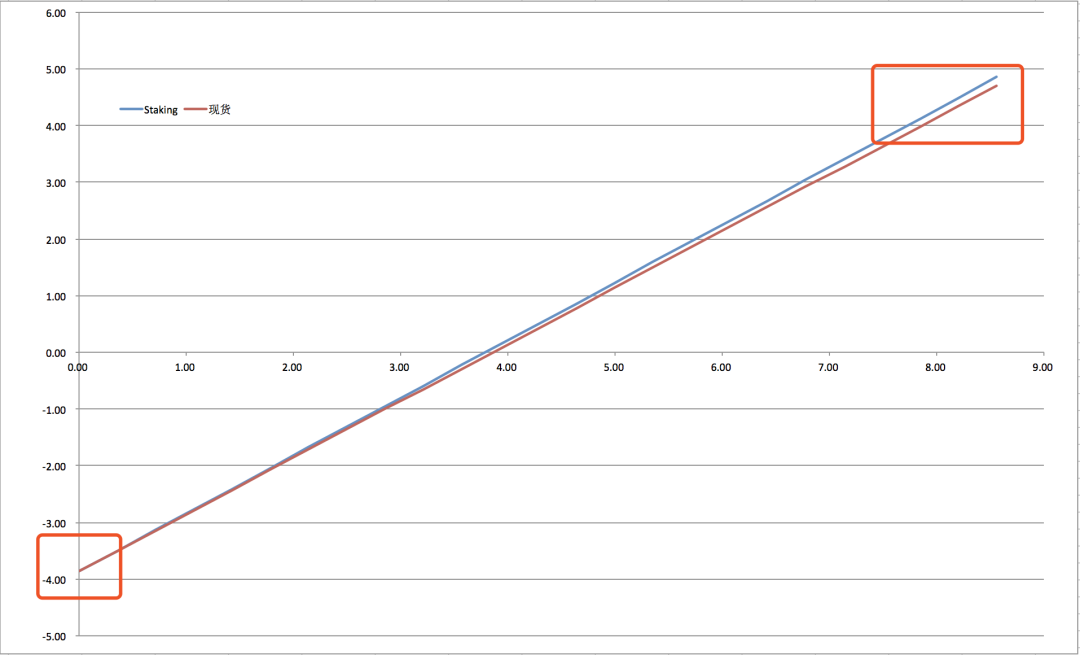

仅凭表格数字还难以直观看出区别,我们画出 PAYOFF 图更直观对比这两个产品。

请注意到红色方框的部分,对比总结如下:

- 现货和 Staking 表现出的斜率不一样(仅考虑价格因素的情况下,Staking 收益更高,损失更小)

- 起始点都是 0 (当 EOS 价格归零,现货和 Staking 也归零,最大损失为3.86)

- EOS 的价格越高,Staking 和现货的收益差就越大

- 现货和 Staking 的收益都和 EOS 价格线性相关并且斜率不随价格变化而变化(其它衍生可能会因为时间、价格等因素导致收益率发生变化)

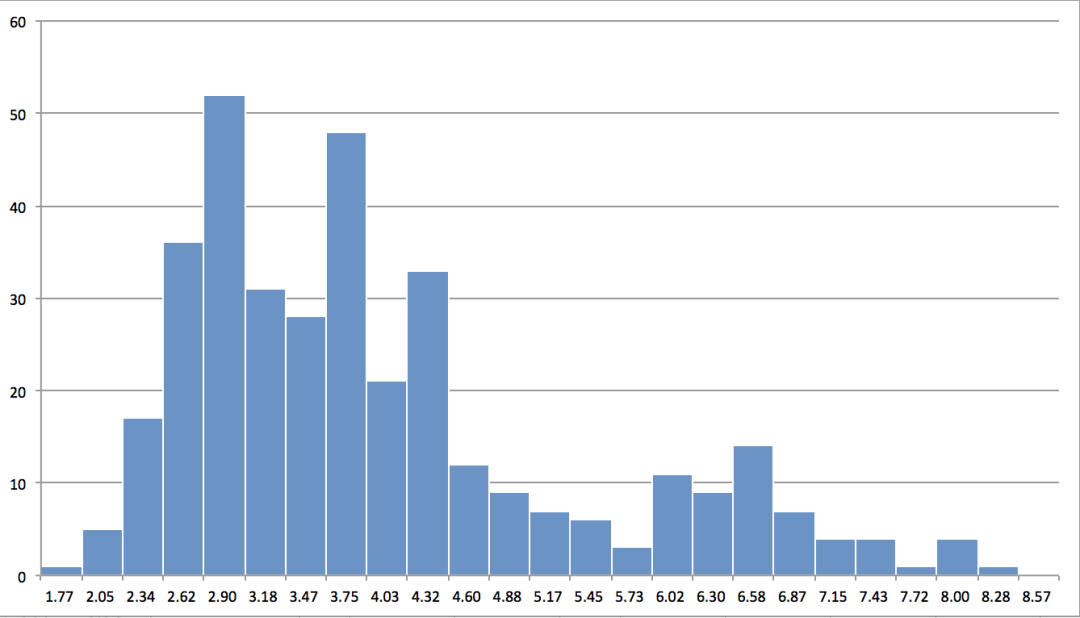

仅分析 EOS 的价格数据还不能完全了解 Staking。我们将时间和价格因素都纳入分析,得出近一年 EOS 的历史统计数据,就能更好的分析并判断应该如何操作该类资产。我们根据近一年的行情推导出概率分布,再根据统计原理说明具体操作方法。 我们从交易所拿到每日的收盘价做出行情图:

由于对于收益计算、标准差等统计描述数据没有统一的标准,为了简单表达趋势和主要思路,我们仅用价格做分布。根据近一年收盘价数据我们得出主要的统计描述数据为: 标准差:1.41 均值:3.87 中值(中位数):3.56 众数:3.70 最大值:8.57 最小值:1.77 极差:6.80 分组数:24 组距:0.28 根据各分组情况我们画出数据直方图:

根据统计描述数据和数据直方图我们可以看出,该分布不是正态分布。是一个正偏,低峰的分布。大多数的点分布平均并且比较散。

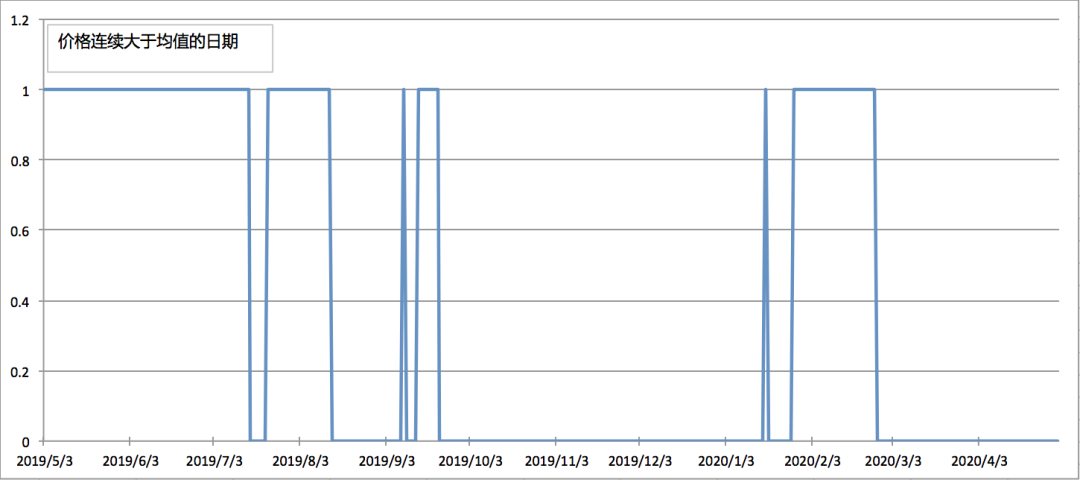

为近一步观察收益的正负情况,以均值 3.87 作为假设的买入点,观察收益的正负的情况,图示如下:

图表中的纵轴的 1 表示:EOS 价格高于平均价格;0 表示:EOS 价格低于平均价格。横轴为日期。

从该图可以观察到几点:

- 大多数情况下 EOS 的价格低于平均价格

- 价格高于平均价格的周期很短

风险收益分析

概况来说,因为 EOS 本身的市场风险远高于 Staking 收益,所以投资 EOS 的 Staking 一定是亏损的。但这并不是最终结论,如果我们并不是以交易为目的而是长期投资,那么 Staking 的收益是高于持有现货的。这一点, Staking 和 现货对比图已经说明。根据以上数据以 EOS 为代表,总结出以下结果:

- EOS 价格波动剧烈

- EOS 价格上涨或者高于平均价格的次数少,且周期非常短

- EOS 给的 Staking 名义收益率低,不适合做短期投资

- 长期投资交易对手信用风险、流动性风险会大幅增加导致投资的预期收益无法覆盖面临的风险

Conclusion 结语

我们希望通过客观的数据分析深入剖析交易所的各个交易产品,让各类投资人了解产品的底层逻辑。我们所凭借的是数学和金融工程,而不是各类宣传材料。希望有意参与相关投资的用户通过我们的独立客观的数据分析加深产品的了解,从而获得投资收益。风险提示:

- 警惕打着区块链和新技术的旗号进行非法金融活动。标准共识坚决抵制利用区块链进行非法集资、网络传销、ICO 及各种变种、传播不良信息等各类违法行为。