早期的 Visa 与现代的加密网络:价值交换方式的大变革

撰文: Cryptotesters.com 创始人 Emanuel Coen

编译:Unitimes_David

下方这个1970年代早期的 Visa 广告语 (“Think of it as money”) 有没有让你想起什么?

曾经 Visa 是一种革命性的技术。一张塑料卡怎么能取代真正的货币呢?人们永远不会接受它。商家们永远不会接受它。银行也永远不会接受它。它会失败。

但它并没有失败 。它改变了商业。我们中的许多人是使用这种塑料卡而非现金长大的。

早期的 Visa 和现代的加密网络有相似之处吗?

有! 往下读……其中一些会让你大吃一惊。

在市场动荡的最黑暗时刻,你可能会问自己,以太坊 是否以及何时 会成为金融基础设施的核心部分?我们人类缺乏耐心,有时无法认识到雄心勃勃的项目是需要时间的。

比尔·盖茨很好地说明了这一点……

Visa 是什么?

在我们论述这些相似之处之前,首先必须了解 Visa 是什么 。许多读者可能会惊讶地发现, Visa 本身并不发行信用卡 。Visa 不是银行,也不是公共事业或政府机构。Visa 不向消费者提供信贷,不招募商家接受印有它名字的信用卡,也不维护他们的账户。它甚至不制造或销售那些用于读取信用卡的销售点终端。那么什么是 Visa?它实际上是做什么的呢?

Visa 本质上是一个 授权组织 。在其历史的大部分时间里,Visa 一直是一个非营利的合作成员协会,由它所服务的同一组金融机构拥有和管理。Visa 提供了一种技术上和组织上的 基础设施 ,在这种基础设施中,多个相互竞争的金融机构可以相互合作,提供一种任何机构都不可能单独提供的服务。

简而言之,Visa 让货币流动起来。

好了,在此基础上,让我们来看看加密网络与早期的 Visa 相类似的 5 个方面。

#1 货币模因

事实证明,改变人们的货币习惯和对货币本质的看法从来都不是一件容易的事情。Visa 的创始人迪伊·霍克 (Dee Hock) 知道,他必须 首先让人们习惯于电子支付 ,然后他们才会 相信这种 相对于纸币和纸质支票的 价值交换新方法 。

这就是为什么迪伊·霍克把广告作为一项个人使命。从媒体广告到宣传册和公司名片,所有影响公众对 Visa 印象的东西都需要经他之手。“ Think of it as money ” ( 将之视为货币 ) 是 Visa的标志性口号,也是其第一次大规模的广告宣传。推广活动在电视、报纸和其他新闻媒体上进行。有趣的是,广告费不仅由 Visa 支付,还由所有成员银行支付。

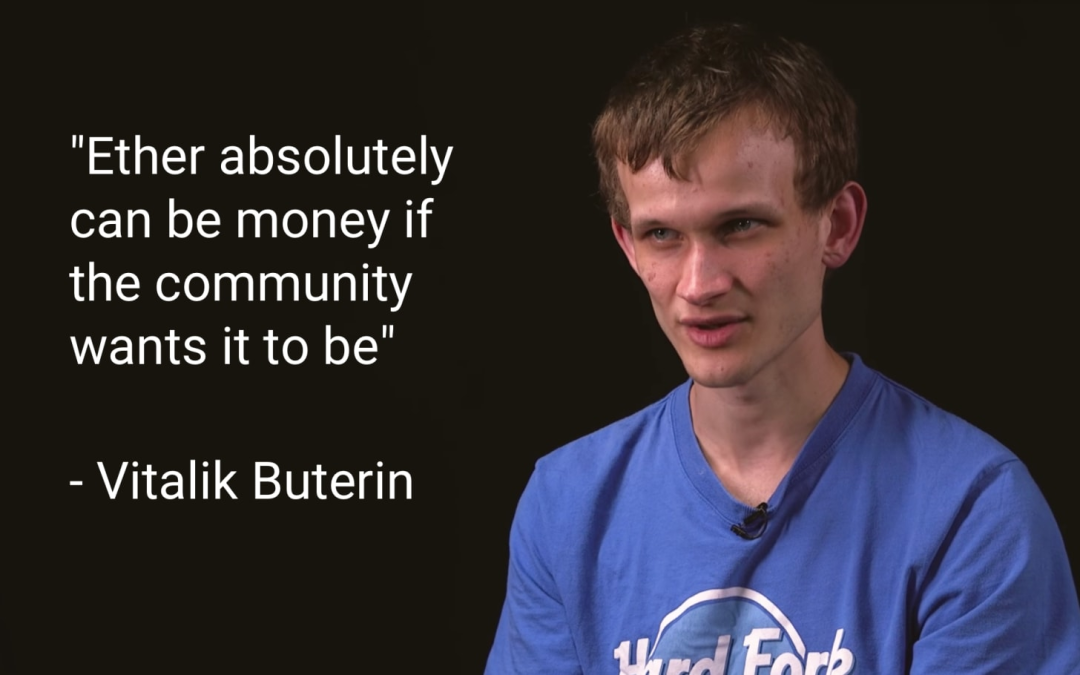

在当前的加密领域,模因 (memes) 是一种非常强大的传播思想的方法 。然而,我们不需要依赖公司来运行广告。在加密网络中,每个投资者都是一个利益相关者,诸如“ETH is money” (ETH 是货币) 和“Money Legos” (货币乐高) 等模因自然而然地出现,它们都是由以太坊社区创造出来的,

#2 空投!

Visa 深知每个支付系统的成功都依赖于 网络效应 。在 Visa 的例子中,这意味着 要扩大接受 Visa 卡的商户基础 , 同时让用户获得 Visa 信用卡 。

为了扩大用户基础,Visa 成员银行实际上是 将信用卡空投到人们的家中 ,并向他们 提供信用额度 ,而不询问用户任何问题。 一旦用户开始使用这些信用卡,银行就能更多地了解客户的购买行为,并能够调整信用额度 。

早期的 Visa 卡

这种做法后来被美国国会定为非法。在当时,鼓励人们借债不仅是有争议的,而且这种做法也 非常不安全 ,因为信用卡经常从信箱里被偷走。由于用户甚至没有意识到他们已经获得了一张信用卡,通常只有等到一个月后,当他们收到第一张信用卡账单时,欺诈才会被发现。

OMG 代币的空投公告

这是否让你想起了加密领域中的所有钓鱼式欺诈?还有媒体经常对加密领域的负面描述?

#3 糟糕的用户体验

我们经常在讨论加密领域中的糟糕用户体验,但20世纪70年代的 Visa 卡支付体验 还更糟糕 。

让我们通过一笔典型的交易来看看那时的 Visa 卡支付体验有多糟糕。假设你持有一张 Visa 卡 (当时称为 BankAmericard),想要购买一台电视机。由于交易金额高于商家的最低限额 (通常为 50 美元,但有时航空公司和酒店会更高一些), 商家 必须打电话给他们的银行 ( 收单银行 ),并口头传达交易细节,以获得交易授权。

接下来,收单银行 (acquirer) 将打电话给消费者的 发卡银行 (issuing bank) ,然后发卡银行将手动核查以下信息:

- 这张信用卡是否在“黑名单”上;

- 持卡人的当前余额、信用额度和购买历史记录。

整个过程平均需要 15分钟 。别问我为什么会有人自愿选择这种支付方式。

对于客户来说,交易在这里结束了,但是对于银行来说,这个过程还在继续,因为 这笔付款只是结清了,而没有被结算 。

交易完成后,商家必须将他们的 Sales Draft (签账单) 邮寄 给他们的收单银行,收单银行必须人工对所有收到的签账单进行分类, 以催促发卡行付款 。最后,发卡行通过正常的支票清算系统进行 结算 。

这一过程极容易出错,因此银行之间总是存在 争议 也就不足为奇了。

这需要大量的技术创新和实验来获得良好的支付体验。最终,销售点设备、信用卡磁条以及授权中心之间的高速通信网络都推动了 用自动化的计算机逻辑取代了人工授权 , 但这并不是一夜之间发生的 。

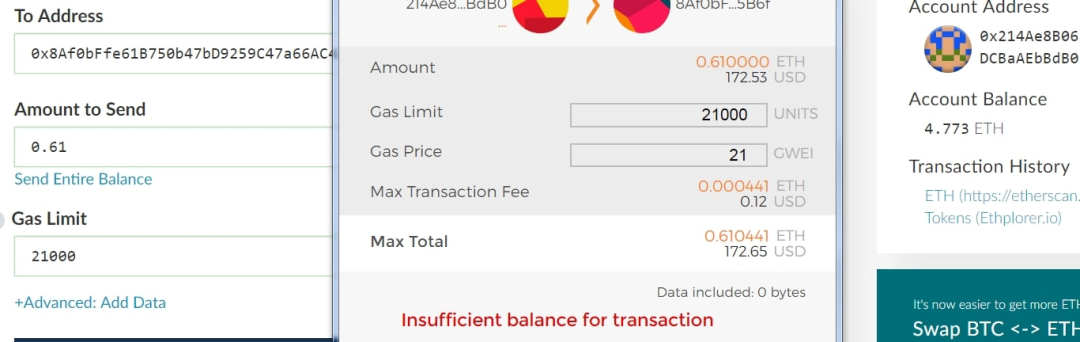

而你还认为使用 MetaMask 发送交易很困难!

#4 大革命

Visa 的诞生带来了一种类似于今天加密领域的变革感。事实上,如今迪伊·霍克肯定是个加密货币迷。

引用霍克的原话:

“如果电子技术继续发展——这似乎是肯定的——那么,控制着货币托管、贷款和交换200年历史的银行业寡头将会 无可挽回地瓦解 。”

另一句原话:

“民族国家在货币发行和控制方面的垄断将会削弱……该体系的巨大优势将落到那些最擅长处理和保障以排列的能量粒子的形式呈现的 字母数字值数据 的人手中。”

以及这句话:

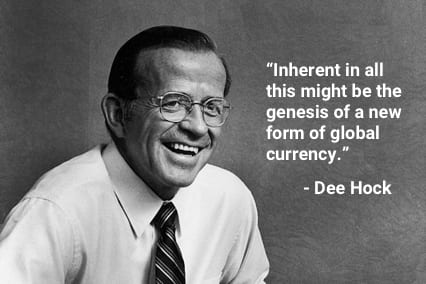

“这一切所固有的,可能就是 一种新型全球货币的起源 。”

霍克慢慢意识到, “货币”只不过是 “ 受保障的字母数字值数据 ” (guaranteed alphanumeric value data) , 在未来几十年里,银行的传统能力将变得越来越不重要 。

#5 - 可信中立

霍克知道,为了让银行加入, 这个支付网络必须保持可信的中立 。毕竟,成员银行本质上是竞争对手。这就是为什么 Visa 成立为一个由成员银行 共同拥有的组织 (没有股票和股息),所有累积的净收入都用来资助正在进行的业务工作。

至关重要的是要建立一种 组织结构 ,以平衡各种激励措施,并确保即使是小银行在决策中也有发言权。因此, Visa 网络的核心是由操作规则组成的 。一系列的 规章制度 管理着一些事情:从信用卡的物理设计,到各方必须支付的费用,以及交易纠纷中各方的权利和责任。

这些规则以及 Visa 作为一种司法机构的角色, 在成员银行之间创造了必要的信任 ,这对该系统的运行和发展至关重要。

区块链网络已经将这些操作原则融入到 协议 中,消除了在争议中进行调解的需要。此外,区块链大大放宽了参与要求。 加密货币的发行和结算必须按照区块链网络协议 可信的中立 规则进行——这些规则由代码执行,并由用户的社会共识进行维护 。

有趣的是,霍克后来说,他一直想把参与的商家甚至持卡人作为 Visa 组织的完全所有者包括进来,但这个想法 总是遭到成员银行的强烈抵制 。

写在最后

如果 Visa 是一个授权组织,那么加密网络就是一个授权平台,且两者之间有重要的区别。

就以太坊而言, 管理网络的组织不再是必要的 ,因为该区块链提供了 经济终结性 (economic finality) , 交易不受争议 。此外,参与者不仅可以协作,以太坊的 可组合性 意味着开发人员可以整合任何现有应用程序来构建更多的服务。以太坊网络不只转移着法定货币 (通过加密货币形式) ,而且 转移着各种金融资产,从法定货币到证券,再到数字收藏品 。

最后,以太坊的参与 对任何人都是开放的 ,包括个人和组织。换句话说, 像以太坊这样的加密网络是价值交换网络演化合乎逻辑的下一步 。

但尽管存在这些差异, 早期的 Visa 和现在的加密网络都有很强的相似之处 。货币模因、空投、用户体验问题、大革命和可信中立在上世纪70年代对 Visa 很重要,在今天对加密网络也很重要。

我们交换价值的方式将再一次改变。