MakerDAO的崩溃正在撼动DeFi

来源:LongHash

距离 3·12 “黑色星期四”的暴跌不到两个月,比特币和以太的价格已经大幅回升。然而去中心化金融—或者说“ DeFi ”—却呈现出另一番面貌,依旧深为 3·12 暴跌的余波所苦。

这次暴跌尤其暴露了 MakerDAO 以及其稳定币 DAI 的脆弱性,同时也突出了 MakerDAO 在 DeFi 经济中过大的影响力。Defipulse.com 指出,DeFi 应用中 54% 的资产被锁定在 MakerDAO 上,而其稳定币 DAI 几乎被整合到了现存的每一款 DeFi 应用中。

深剖 DAI 的“黑色星期四”崩盘

由于市场的高波动性,在 3 月 12 日到 13 日的市场崩盘期间对稳定币的需求出现激增,稳定币是锚定类似美元这样的“稳定”资产的加密货币。相应地,稳定币出现了相当高的溢价。尤其是 DAI 的市场价格飞涨,从而威胁到了 DeFi 生态系统的健康。根据 TradingView.com 上 3 月 12 日的数据, USDT 在 Kraken 上的价格涨到了 1.05 美元,PAX 在 Bittrex 上的价格也达到了 1.02 美元。面对跳楼式下跌的币价,投资者想方设法地试图保住自己的财富,即使稳定币的溢价意味着资本损失。

但是,没有任何一种美元稳定币的溢价能与 DAI 相比。DAI 是一种不以现金储备为基础的去中心化稳定币,其价值是由 DeFi 协议 MakerDAO 控制的。

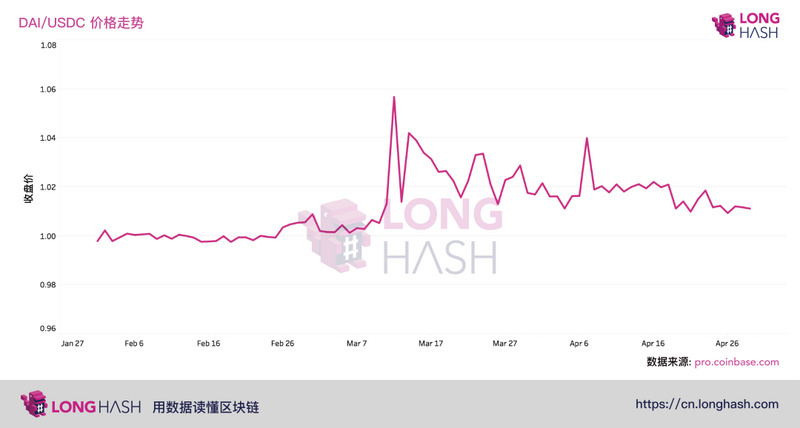

如下图所示,市场暴跌当天,Coinbase Pro 上 DAI/USDC 交易对的价格达到了 1.06 美元—比一般情况下的 1:1 比率高了 6% —与此同时买方成交量激增。一位以太坊数据科学家引用 Coinbase 上的数据报告称,该交易对日内价格曾短暂触及 1.12 美元。

在 Kraken 上,DAI 的价格达到了 1.10 美元。这种趋势在相对中心化交易所流动性不足的去中心化交易所上更为惊人,DAI 的交易价格超过了 1.12 美元。据笔者观察,暴跌当日 DAI 在去中心化交易所上有 22% 的溢价。

CoinGecko 的数据也佐证了这一点,其数据表明 DAI 的加权平均价格在 3 月 12 日曾短暂触及 1.20 美元,也就是说当天 DAI 在部分交易所的交易价格高于 1.2 美元。

正如 USDC, USDT 以及其他稳定币的情况一样,投资者将 DAI 视为一种对冲加密市场暴跌的手段选择买入。但还有另一个原因造成了对该稳定币的需求增长:投资者需要 DAI 来终止通过 MakerDAO 创建的贷款—也被称为抵押债务头寸 (CDP)/ Vault 。

CDP 是去中心化的贷款,要求债务人存入价值超过贷款金额的 150% ( USDC 的情况为 125% )的 ETH 和其他代币,系统将借出等值于用户要求金额的 DAI 。如果抵押品价值低于贷款金额的 150% ,系统会开始清算抵押资产,将其销毁。理论上来说,这个清算过程将使 CDP 的持有者付出存入代币的 13% 。

LongHash 此前曾报道过,3 月 12 日,随着 ETH 价格出现历史性暴跌,CDP 进入自动清算流程。根据被发布在 MakerDAO 的 Reddit 子版块的第一手叙述来看,问题在于部分被清算贷款的所有者一点 ETH 都没能收回来。

需要再次指出的是,CDP 的清算流程理论上会花掉约 13% 的抵押资产,而不是 100% 。CDP 抵押品零返还的问题是下列两点综合所导致的一个弊端 — 1)预言机给出的 ETH 价格与实际市场价格之间的偏差;2)网络堵塞。上述两点导致贷款清算者(在 MakerDAO 上被称为“ Keeper ”)未能正确售出抵押资产。

由于许多 DeFi 用户损失了价值数百万美元的资产,濒临被清算的 CDP 持有者匆忙地涌入交易所。他们这样做是为了购买 DAI 来平仓,尽管溢价很高。相较于彻底损失所有的抵押资产,能够拿回 83% (假设 DAI 当时的交易价格为 1.20 美元)是一个显而易见的选择。

对 DAI 的需求增加,加之 DAI 在市场上的流通量的减少,都对其价格产生了影响。流通量减少的原因是随着 BTC 和 ETH 的波动性增强,投资者希望加持稳定币。

溢价持续存在

如上图所示,即使在最初的震荡过去之后,DAI 兑美元的溢价在暴跌后的七周内一直保持在 1% 到 4% 左右。这种溢价如此打眼,以至于 MakerDAO 风险团队的一员赛勒斯·尤内斯(Cyrus Younessi)在 5 月 1 日评论说,“Dai 的价格太高了”,他借用了伊隆·马斯克(Elon Musk)此前对特斯拉股价的评论。

持续存在的溢价表明,DAI 依旧供不应求。很多人都会乐于见到比特币这样的资产出现过剩的需求,因为这意味着其交易价格会更高,但对于稳定币来说,需求量过高是危险的。稳定币存在的大前提是交易价格无限接近一个固定价格,这意味着稳定币的供求关系应该在 1.00 美元左右达到平衡。

相比 USDC、USDT 或其他中心化稳定币,溢价对于去中心化的 DAI 而言更危险。中心化稳定币更容易保持在接近 1 美元的价格,因为套利者可以存入美金,获得新的稳定币,然后在市场上以溢价出售稳定币,从而拉低溢价。但就 DAI 的情况来说,由于存在对抵押资产的要求,对套利者而言进入门槛会更高。

由于 DAI 没有美元储备支持,因此它的波动性比有储备支持的稳定币要大。然而,DAI 的价格长期处于 1 美元上方会很危险。由于 DAI 是 DeFi 经济的基石,不利于 DAI 的事物也会对整个 DeFi 造成威胁。

试想一下:一个新用户想要购买基于 DeFi 的稳定币,他/她会购买几乎等值于 1 美元的 USDT ,还是目前处于溢价状态的 DAI ?答案是他们更可能会选择 USDT ,因为购买价格高于固定汇率的稳定币意味着你几乎可以肯定自己的投资会由于溢价的下降而遭受损失。

尽管 MakerDAO 的决策者—加密货币 Maker (MKR) 的持有者—已经采取紧急行动,通过把 CDP 抵押资产的稳定费降到 0% 来刺激稳定币供应量的增长,从而满足市场需求,溢价依旧没有消失。

回到 1 美元的锚定价格

由于溢价的问题依旧是岌岌可危的,MKR (治理代币)的持有者已经开始讨论把 DAI 的价格拉回 1 美元的方案。目前,关于修正 DAI 的价格的讨论正在 MakerDAO 的论坛上展开,一家以去中心化金融为重心的区块链基金 Parafi Capital 领导了这次辩论。

Parafi 的合伙人写到,当稳定费实际下调到 0% 时,“考虑到当下的费率,MKR 的持有者实际已经没有其他有效的货币政策杠杆来增加 DAI 的供应了。”

他们提出了三种方案来降低溢价:

第一个方案是尝试在 MakerDAO 系统中增加新的抵押资产类型,让用户能够用 ETH, BAT 和 USDC 以外的加密货币来支付 CDP 的抵押品。这应该会刺激对 CDP 的额外需求,提高 DAI 的流动性,然后拉低价格。Parafi Capital 尤其支持 Chainlink 的 LINK 。

该基金提出的第二种方案是 MKR 持有者有能力把 ETH 和 USDC 的稳定费降到 0% 。尽管 Parafi 方面警告称单凭这种做法“可能还不足以”拉高流动性。

最后一种方案是创造出一种全新的 CDP 类型,这种 CDP 是能够推动需求,让 Compound 和 dYdX 这样的 DeFi 应用的用户创建价值“数百万 DAI ”的 CDP 。

5 月 2 日,马特·隆戈(Matt Luongo)—加密初创公司 Thesis 的创始人—提议增加 tBTC 作为 MakerDAO 的抵押资产类型。tBTC 是 BTC 在以太坊上的代币化版本,几乎是完全去中心化的,因此或许可以充当许多 BTC 持币者进入 DeFi 领域的快速通道。和 LINK 的方案一样,隆戈和他的支持者相信增加 tBTC 作为新的抵押资产将会为 MakerDAO 带来额外的流动性。

也有讨论提出对 DAI 实行负利率的方案,讽刺的是,这正是许多央行对本国法币实施的货币政策。JP·科宁(JP Koning),CoinDesk 的一位专栏作家,在 4 月 20 日写道,“理论上,为了拉低 DAI 的溢价,下一步是把 DAI 的利率降低到负值。”

资深加密研究员“ Hasu ”也有同感,提出了修正 DAI 价格的就和降低稳定费一样简单,调整利息,“有需要的话”甚至可以把利息调到负值。这位分析师甚至提出,如果稳定费为负,就不一定要增加新的抵押资产类型来修复 DAI 的价格。

目前来看,实现负费率存在技术上的限制,由于私钥去中心化的本质,你现在并不能拿走某人所持有的 DAI 。

落实解决方案

自从 Parafi 发布了关于 DAI 溢价问题的帖子以来,MakerDAO 的治理团体已经采取了一些行动。5 月 2 日,MakerDAO 开始支持 WBTC —以太坊上受托管 BTC 的代币化版本。此外,根据“ Maker DAI Bot ”的推文,协议还把 CDP 的 USDC 稳定费下调到了 0% 。

到目前为止,这些解决方案已经取得了一定的成功,加密货币投资人斯潘塞·努恩(Spencer Noon)指出,MakerDAO CDP 的数量已经“回到了黑色星期四之前的水平”,而 DAI 市场也开始再次获得流动性了。Daistats.com 的数据也表明用户已经开始用 WBTC 产出 DAI ,该 DeFi 协议中已经锁定了 39 个代币。

DAI 的持续崩溃威胁着 DeFi

尽管 MKR 的持有者正在布局修复 DAI 的价格,其中一些策略可能会适得其反。一家投资以太坊 DeFi 应用的社区基金 MetaCartel Ventures 的合伙人亚当·科克伦(Adam Cochran)在推特上总结了他对 DAI 的想法,他认为正在进行的向 MakerDAO 增加更多抵押资产类别的作法只不过是玩火罢了。

“Peercoin, NXT, Mastercoin, Quark, Megacoin, Primecoin 还有 Feathercoin 在 2014 年都被认为是当时的顶级项目。但是,现在回头再看,他们毫无价值。如果其中一种代币成为了支持你的数字美元的资产,你会怎么想?”

他的观点是,MakerDAO 为了使 DAI 始终锚定 1 美元需要的代币越多,DAI 最终崩溃的可能性就越高。科克伦把支持 DAI 的一篮子加密货币比作“ 2008 年的垃圾债券崩溃”,当时被添加到一篮子垃圾债券的资产风险越来越高,最终引发了市场崩溃。

这是很有道理的:一个 DeFi 协议支持的加密货币越多,打击面也就越广。假设 DAI 由十种加密货币支持(每种占比 10% ),只要其中一种资产崩溃,就能轻易使 MakerDAO 系统陷入混乱,迫使 DAI 的价格偏离锚定价格。

一位用户名为“ @DegenSpartan ”的著名的 DeFi 评论员补充宣称到,按照 MakerDAO 目前的轨迹—即增加 USDC 和 WBTC ,这个去中心化稳定币正在变得中心化,而这显然与去中心化金融背道而驰。USDC 和 WBTC 都由中心化权威生产,因此也可以被发行者冻结。

Maker 在 DeFi 用户中的流行度减弱

基于此,考虑到近期围绕 DAI 出现的问题,这个加密货币以及与之相关的协议 MakerDAO 似乎并未真正做好迎来其黄金时代的准备。是的,ETH 的暴跌及其后续影响并不是这个协议的错,但评论员已经指出了该协议在危机时刻迟钝的反应。上文提到的评论员“ @DegenSpartan ”评论道:

“DAI 始终居高不下的溢价还有 Maker 系统迟迟无法扩大供应量满足需求的现实是一个很大的问题,这个问题正在让他们失去大量用户。”

基于以太坊的衍生品市场 Augur 的一位高级工程师莱恩·博克曼斯(Ryan Berchmans)也认同这一观点。这位 DeFi 工程师在 4 月 29 日评论称,在“花了 20 个小时研究 Maker 在黑色星期四期间以及之后的应对措施后,”他决定不会使用该协议,并提到了 DAI 的溢价作为“ Maker 已经辜负”公众信任的明确信号。

Parafi Capital 佐证了这种情绪,表示据他们了解,溢价问题实际上已经使一些企业和个人停用 DeFi ,或者说至少是停用 DAI 和 MakerDAO 。关于这个问题,这家风投企业在上文提到的关于溢价状态的帖子中写道:

“经过研究我们认为,稳定性和流动性的缺乏正在转化为在许多 DeFi 协议中使用 DAI 作为去中心化稳定币的不确定性。我们已经听闻少数 DeFi 团队表达了对于 DAI 的缺乏流动性和稳定性感到失望,其中一些已经选择使用 USDC 作为替代。”

MakerDAO 的用户流失使得 DAI 的价值稳定性愈加摇摇欲坠,因为是否能锚定美元正取决于它的流动性。

对 MakerDAO 竞争对手的需求

但事情可能仍有一线希望:DAI 的溢价问题可能会促进 DeFi 领域的竞争。如果以太坊社区的成员确实对 MakerDAO 失去了信任,这可能是其他平台进入市场的好机会,创造竞争最终会使整个 DeFi 领域发展得更好。到目前为止,MakerDAO 在去中心化稳定币和借贷领域的领先地位始终是几乎毋庸置疑的—DAI 是 top 100 加密货币中唯一一个去中心化稳定币。尽管市场始终在变化,但目前为止尚未有一个站稳脚跟的项目能够复制 Maker 通过去中心化贷款发行稳定币的独特模型。

The Block 于 5 月 4 日报道了以太坊上一个名为 Liquity 的新稳定币协议的诞生。根据项目网站显示(称该项目“即将上线”),Liquity 和它的稳定币 LQTY 承诺将在以下几个方面区别于 MakerDAO :

1) 不同于 MakerDAO 的 CDP ,贷款将始终保持零利息,MakerDAO 的利率曾经高达 19.5%

2) 选择 LQTY 的借款人只需要保持 110% 的抵押资产比

3) Liquity 不存在治理团体:所有货币政策决定都会通过“协议激励、基于算法调整的赎回以及贷款发行费用(默认设置为 0% )”完成

4) 因此,激励代币将会取代治理代币

目前还不清楚 Liquity 的团队是否能够实现其承诺,但我们可以确定它不会是唯一一个进入 DeFi 领域的新玩家。考虑到 DAI 近期的问题以及在以太坊用户中引发的失望情绪,DeFi 市场迎来新一轮竞争的时机显然已经成熟。

LongHash ,用数据读懂区块链。