探究加密货币借贷与证券回购市场异同

来源: WOOTRADE ,作者:Max Hinchman, Research Analyst of WOOTRADE

注:本文是< A Comparison Between the Collateralized Crypto Lending and the Repo Market >的中文导读版, 点击阅读 完整报告

2018年以来, 金融化 逐渐成为加密货币市场发展的主流趋势,市场中出现了许多创新的金融产品和服务。事实上,这些产品和服务都可以在传统金融市场中找到相应的原型,其中最引人注目的应该是抵押借贷。这项业务兴起于2018年,在短短一年的时间里贷款发起量增长到 80亿美金 。本文就将详细介绍加密货币借贷服务,以及它所对应的传统金融业务——回购市场。我们将分析这两个市场的基础结构,重要的相似点和差异点,以及发生过的暴跌事件。

| 2018 | 2019 | Growth | |

| Loans Originated (value) | $1 B | $8 B | 700% |

| Collateral Deposited | $1.5 B | $13.5 B | 800% |

| Active Debt | $273 MM | $1,568 MM | 474% |

| Active Collateral | $690 MM | $2,919 MM | 323% |

| Interest Generated | $9.8 MM | $64 MM | 541% |

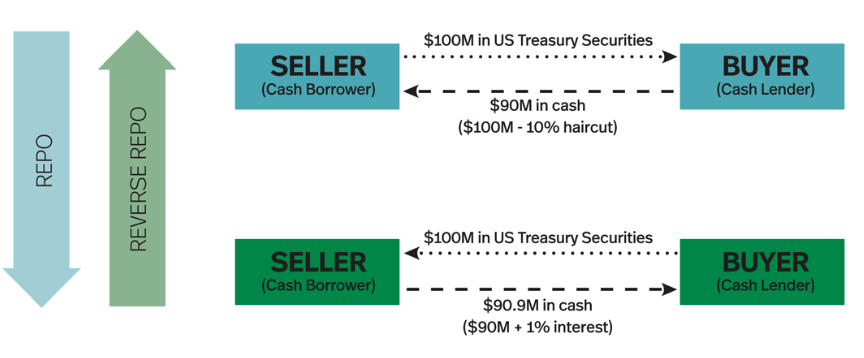

回购市场是一个进行短期资金融通交易 的市场,借款人在该市场中出售低风险证券,并承诺以后会回购相同的证券。 还有一种逆回购,指的是资金融出方将资金融给资金融入方,收取有价证券作为质押,并在未来收回本息,并解除有价证券质押的交易行为。

回购交易有以下四个特点:

1. 贷方以略低于市场价值的价格购买证券(称为“减价”);

回购交易最初在1915年被银行用来在不缴税的情况下向美联储借款。从1970年代开始,回购市场被更多地用作短期资金/投资渠道,并且随着美国债务的增加,计算机化的发展(允许进行实时核算),以及利率的波动,其市场继续增长。随着回购市场规模的扩大,其发挥的关键经济功能已成为金融市场整体流动中不可替代的一部分:

1. 提供低风险的现金投资选择

2. 抵押品转换

3. 支持现金市场流动性

4. 风险对冲

5. 使用流动性资产获得现金流

除了上面列出的五个功能外, 回购市场也是美联储和其他中央银行实施货币政策变化的直接渠道,它控制了经济中的短期利率和基础货币的供应。

显然,回购市场为整个金融体系提供了至关重要的价值。但是,这是以牺牲整个金融系统的稳定性为代价的,这很容易受到短期债务不稳定的影响。2008年金融危机就是这种确切风险的例证,当时市场的主要问题是抵押品的质量,而现在的主要问题是对现金的需求远远超过供给。2019年9月17日,回购市场的流动性冻结时,市场验证了这个问题。盘中隔夜回购利率在几个小时内升至10%以上,但仍然没有现金持有人愿意放贷。美联储不久后宣布,他们将提供每日750亿美元的短期资金支持回购市场,并在较长时期内每周两次提供350亿美元的额外支持。

2017-2020间美联储介入回购市场行为

加密货币抵押贷款的基本结构与回购市场类似,借款方将加密资产以折扣价抵押给贷方,并在未来赎回。 最初的借贷需求来自比特币的大额持有者,他们不想出售其持有的比特币,但有现金流的需求。加密货币的总贷款量中约有80%来自于中心化借贷方,其余20%来自Defi借贷平台。 加密货币的借贷市场与回购市场的主要在抵押物、抵押率和技术安全性上有明显差别。 而借贷对于加密货币市场的经济功能,与回购市场基本类似: 低风险的投资选择,获取现金流,套利交易 。

过去的暴跌危机往往是由单一的下跌事件引发的一系列大量抛售。而新型加密金融生态系统中,由于不同产品和服务之间相互关联,增加了引发系统性风险的可能性。由单个事件引起的价格下降可能会成倍地恶化,因为它会触发多个不同渠道的大规模抛售。

2020年3月12日可能是加密货币领域发生过的最大的去杠杆事件。尽管许多人指出是传统金融市场下跌导致的加密货币的突然抛售,但如此严重的下跌很大程度上归因于 衍生品交易平台的大量清算 。随着抵押品价格暴跌,衍生品平台在价格下跌中的清算导致了更多的贷款清算。

通过比较发现,这两个系统都存在固有缺陷,并且容易受到系统性风险的影响。现实情况是,如果任何系统中的杠杆过高,则资产价格就有可能崩溃。但是, 传统金融市场与加密市场的区别在于,中央银行是其最终的支持者,他们会在必要的时候介入市场,以防止所有资产大规模崩溃(至少目前是这样的),而加密货币没有相应的支持。

美联储分别于2019年和2020年介入回购市场,并有效地保护了投资于“低风险”回购市场的现金贷方免受任何重大损失。然而,3月12日的加密货币的危机摧毁了DeFi协议的贷方,即使这些贷方本来是想投资风险相对较低的固定收益产品。

对于加密货币借贷市场面临的问题,没有简单的解决方案,但可以确定的是,市场的持续增长至关重要。梅特卡夫定律被用来评估比特币的基本价值,它指出网络的价值与用户数量的平方成正比。换句话说,网络的价值随着用户数量的增长而增长。在过去的两年中,金融化对于发展加密网络至关重要,并且在未来仍将是至关重要的部分。 任何试图缩减金融化的尝试都可能导致网络价值的破坏。

加密货币需要持续关注传统金融市场,其中的经验教训可以为加密金融生态系统的发展提供巨大价值。毕竟,在其悠久的历史中,传统金融已经经历过多次相同的问题。