观点 | ETH 的基本价值主张——稀缺性

作者: David Hoffman[1]

翻译:Unitimes_Jhonny

前言:本文将探索 ETH 价值积累的三大核心支柱 & 六大衡量指标

ETH 的基本价值主张——稀缺性

以太坊区块链上的所有活动带来了 ETH 的普遍缺乏。ETH 作为以太坊原生资产所具有的特权作用,为以太坊上所有资产的经济活动和金融应用与 ETH 的稀缺性之间 建立了一种密不可分的联系 。作为这种联系的结果, 以太坊经济的健康反映在 ETH 的价值上,并受到 ETH 价值的影响 。这种联系是是由 普遍的 ETH 需求 创造的,这种需求源于网络中需要记录在以太坊链上的经济活动,因此使得这种资产 具有稀缺性 。

以太坊有着 3个核心支柱 对其生态系统的运作至关重要, 每个支柱都代表了以太坊区块链的核心机制,同时也带来了 ETH 的需求和稀缺性 :

- DeFi 中的 ETH :存储在以太坊应用中作为抵押品的 ETH 的数量;

- 质押的 ETH :质押在 Eth2.0 网络中的 ETH 的数量;

- 销毁的 ETH :作为交易费被销毁的 ETH 的数量和比率。

01. DeFi 中的 ETH

有着产品/市场匹配性的以太坊应用,正是 那些允许你存储资产从而获取某种金融产品或服务的应用 。从理论上来说,这些应用可以支持以太坊上的任何资产,但是每个区块链平台的 原生资产 在其内部生态系统中总是会被赋予 特权地位 。强大的 无需许可性 和 抗审查性 是 M0 结算货币的必备条件。与所有其他在以太坊上发行的资产相比, 作为以太坊原生资产的 ETH 就有着这种强大的结算保障 。任何其他发行或部署在以太坊上的资产都不可能达到 ETH 的无需信任 或抗审查性的水平 ,因此无法达到 ETH 的结算保障。简言之,强大的无需许可性和抗审查性是 M0 结算货币的必备条件,也是 ETH 作为以太坊金融应用生态系统 ( DeFi ) 内部资产的核心特征。

出于这些原因,以太坊上的各种金融应用很可能 总是倾向于将 ETH 作为“良好的抵押品” 。 ETH 最为以太坊应用的“良好的抵押品” 已经成为推动 ETH 需求和流动性增长的驱动力 。由于对这种具有最强结算保障的资产的需求, 使得 ETH 成为了以太坊生态中最具流动性的资产 ,这进一步增强了 ETH 作为“良好抵押品”的属性。

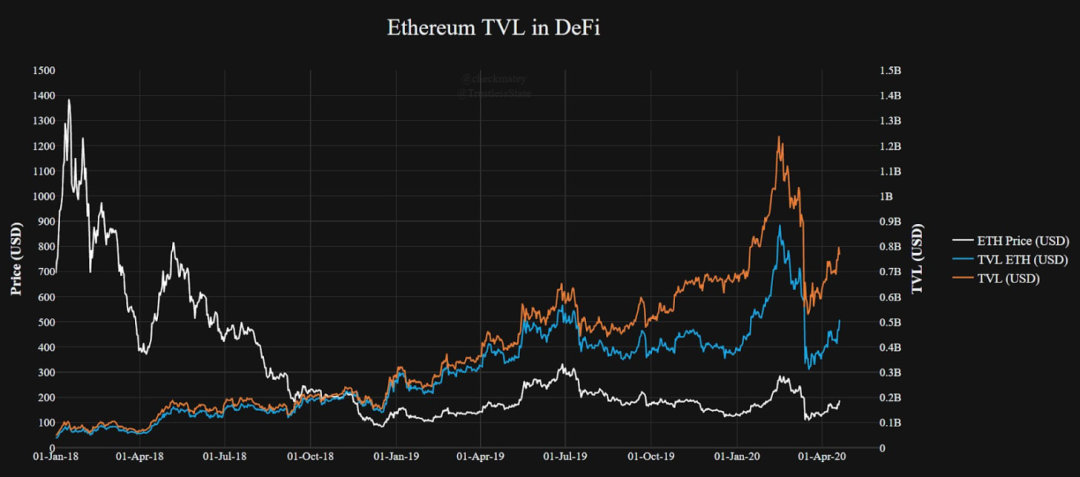

我们不妨看一下在以太坊金融应用中 ETH 抵押品的主导地位 和其他抵押品资产的对比,见下图:

上图:2018年以来锁定在以太坊 DeFi 中的抵押品价值变化趋势,其中蓝线表示存储在 DeFi 中的 ETH 总价值,白线表示 ETH 的价格,黄线表示存储在 DeFi 中的所有资产的总价值。可以看出, ETH 抵押品在所有抵押品价值中占主导地位 。

以太坊是一个托管金融应用程序的平台 。以太坊上的所有应用都具有 金融性质 ,因为所有像比特币和以太坊这样的加密经济系统都是具有经济性质的。

撰文时约有 270 万枚 ETH 被抵押到各种 DeFi 应用中 ,仅占 ETH 总供应量的2.5% 。 ETH 的稀缺性与以太坊上金融应用的数量成正比 ,因为所有金融应用都需要用户存储资产才能使用它们,而 ETH 一直是这些以太坊应用用户首选的抵押品 。此外,以太坊金融应用的数量不断增长, 增加了整个以太坊的可寻址市场 (TAM) 。以太坊应用的增长不仅增加了对 ETH 的总体需求,而且新用户的增加也增长了这些应用的 资本流入 。

虽然新进入以太坊的用户不一定会选择使用 ETH 作为资产选择,但 ETH 在以太坊中所具有的特权属性使其总是具有吸引力。

具有实用性的 以太坊应用的数量增长 ,以及在这些应用中使用 ETH 的用户数量的增长 , 都直接推动了 ETH 的普遍稀缺性 。 将 ETH 作为抵押品存储在以太坊应用的用户越多,ETH 就越稀缺 。

DeFi 的基本价值主张是, 通过各个以太坊应用提供的不同产品和服务,刺激大量流通中的 ETH 作为抵押品存储进来 。

02. 销毁的 ETH

( 本章节假设的是 EIP1559 提案生效。当前该提案尚未生效。 )以太坊上的经济活动将带来 ETH 的销毁 。为了在以太坊上进行交易 (任何交易),你必须销毁少量的 ETH。除此之外,你还可以选择给以太坊的验证者支付“ 小费 ” (Tip),以此来让你的交易更快被验证,也就是给予验证者额外的奖励来将你的交易比其他交易更早地被打包。

销毁 ETH 背后的机制在这篇文章[2]中进行了简短的技术描述,这篇文章[3]是更长的叙述版本 [备注:中文译文见《 EIP1559:以太坊货币政策的最后一块拼图[4] 》] 。简言之, 销毁 ETH 是一种衡量用户希望自己的交易被打包的意愿的很好方式,从长期来看也是一种增加 ETH 稀缺性的很好方式 。

由于 Eth2.0 将通过向验证者提供区块奖励的方式来增发 ETH,因此 交易费就不需要再支付给验证者了 ,将交易费进行销毁能够 增加所有剩余的 ETH 的稀缺性, 从而提供了一个理论上安全的 向生态系统返回价值 的机制。

以太坊上的经济活动

由于以太坊上的每笔交易都将 销毁少量的 ETH ,ETH 的稀缺性将成为以太坊经济活动所具有的一个功能。 以太坊经济活动的增长将增加 ETH 的销毁率,随着时间的推移这将增加 ETH 的稀缺性 。

作为一个无需信任的互联网资产结算网络,以太坊为经济活动提供了一个具有吸引力的场所。经济活动往往由两部分组成: 资产 和 金融逻辑 ;在以太坊上,它们分别称为“ 代币 ”和“ 应用 ”。它们在以太坊上的建立和发展创建了一个有用性的反馈循环,即 随着它们的扩散 (发展) ,以太坊本身就变得更有用了 。

以太坊上可用的应用越多,可能出现的经济活动类型就越多 。衍生品市场、预测市场、借贷以及资本协作等都是通过以太坊应用实现的,且以太坊上的任何资产都可以在这些应用中使用。 以太坊上的总资产越多,能够实现的经济活动类型就越多,因为有更多的资产可在这些应用中使用 。

简言之,以太坊上 更多的总资产 和 更多的金融应用 将推动一个 更大范围的经济活动 。这种经济活动 反映了将 ETH 从流通中进行移除的销毁率 , 最终将增加 ETH 的稀缺性 。

Sharding (分片)

以太坊的发展路线图[5]中包含了分片 (sharding) 。 分片是以太坊提升可扩展性 (即增加以太坊区块链的交易总带宽) 的主要途径 。

我们知道,向区块链中添加新的数据从本质上来说受到了组成区块链网络的节点的全球性分布的限制。 Eth2.0 中的分片 (sharding) 将把以太坊区块链分割成64条更小的区块链 (即分片链) ,每条分片链都有各自的带宽限制。 这些分片链最终组合成一条单独的区块链 (即信标链) 。

分片意味着 更大的容量 。借助分片,以太坊将能够承载更多的经济活动。 分片允许以太坊同时向比当前多出64倍的用户提供服务 ,这增加了以太坊网络中生成的交易费,而 所有这些交易费都将被销毁 。

然而,分片也增加了可供购买的 区块空间 (blockspace) 的供应。所有交易竞争的将是 比当前多出64倍的区块空间 ,这最终 将减少用户支付的交易费用 。虽然这可能减少网络的短期总体交易费,但 这最终可能提高整体以太坊承载更多经济活动的能力 。

当前,Eth1.x 链正以“满负荷”运行,这导致交易成本的增加。交易成本的增加降低了那些复杂和成本高昂的应用的可行性,并限制了其他许多本来有用的经济活动类型的可行性。

随着网络容量的增加,每笔交易的成本将减少,这使得以太坊上可以进行更复杂的交易 。更多用户将愿意参与到更多、更复杂的经济活动中。 交易成本的降低带来的结果是,一个更有活力的经济生态系统将可能出现 。

以太坊经济活动的净规模的增大,将带来更大的 ETH 销毁率 。ETH 销毁率是一种衡量 ETH 随着时间的推移变得更加稀缺的指标,随着以太坊经济的发展,销毁的 ETH 总量将可能占据流通中的 ETH 总量的很大一部分,最终 增加 ETH 的稀缺性 。

03. 质押的 ETH

以太坊通过 PoS 机制来实现网络的安全性, 该机制强制所有以太坊验证者需要通过质押 ETH 来参与验证 。如果你想要成为以太坊上的验证者 (并赚取验证奖励),那么你必须购买 ETH 并将其质押在以太坊协议中,并承诺你不会伪造交易。如果你伪造了一笔交易,那么你质押的 ETH 将被“罚没” (get slashed) 。质押者 (验证者) 将获得 ETH 奖励 以及包含在交易中的“ 小费 ”(Tips) 作为报酬。这就是参与质押的 激励机制 : 通过质押 ETH 获得回报,且回报以 ETH 进行支付 。

目前, 预计 流通中的 ETH 总量 将会有大约 10%-30% 的 ETH 参与到 Eth2.0 的质押 (staking) 中 。如果这一预计准确,那么该 PoS 机制将使得 10%-30% 的 ETH 无法在二级市场上获取。换句话说, Staking 使得 ETH 更加稀缺 。

在 PoS 机制中,ETH 的价值将是保护以太坊网络的力量 。PoS 机制创建了一堵针对潜在攻击者的“ 价值墙 ”, 这堵墙的大小和强度来自于组成这堵墙的 ETH 的数量和价值 。

为了创建这堵墙,以太坊将为 ETH 质押者 发行新的 ETH 作为奖励 。创建这堵保护以太坊网络的价值墙具有双重效果:随着用于搭建这堵墙 (质押) 的 ETH 数量 减少了 以太坊生态系统中剩余的 ETH 流通量,进而 使得可被恶意攻击者使用的 ETH 数量减少了 。

如果有 30% 的 ETH 被质押进 Eth2.0 中,那么潜在恶意攻击者将只有剩余的 70% 可使用。如果某个恶意攻击者试图攻击以太坊网络,那么该攻击者将至少需要持有 ETH 总供应的 30.1%,也意味着 需要持有所有未被质押的 ETH 的 43% 。购买所有剩余未被质押的 ETH 的 43% 很可能是一个非常昂贵的尝试,因为这一尝试将很可能会把 ETH 在二级市场上的价格提高到一个令人望而却步的昂贵水平。

安全级别的提升意味着以太坊能够减少 ETH 的发行量 。增发 ETH 的唯一目的就是保护以太坊区块链,且以太坊已经采用了“最小必要发行” (MIN)[6] 的货币政策 [备注:相关阅读《 被低估的 ETH 货币政策[7] 》] 。如果以太坊以目前的发行率被认为过于安全,那么 社区可能会支持减少 ETH 的发行 。以太坊和以太坊社区将如何有效地衡量安全性并围绕 ETH 发行的适当变化进行协调,这还有待观察。

衡量 ETH 稀缺性的6个指标

区块链系统的美妙之处在于它们实现了 最大程度的透明性 。所有可能的信息都是免费可获取的。上文所述的 ETH 稀缺性可以被实时查看和验证。展望未来, 我们将能够使用以下指标来实时衡量 ETH 的稀缺性 :

-

锁定在 DeFi 中的 ETH 数量

即锁定在以太坊应用中的 ETH 的数量

-

质押的 ETH 数量

即用于参与 Eth2.0 staking 而质押的 ETH 的数量

-

ETH Stake Rate ETH 的质押率

以 ETH 计价的支付给质押者的奖励,代表了质押 ETH 的激励机制所具有的强度。

-

ETH 的发行率

即支付给质押者的新 ETH 的发行率

-

ETH 的销毁率

即作为以太坊交易费的 ETH 的销毁率

- ETH 的发行:销毁率

- 即ETH 的发行率与销毁率之比

有关 ETH 估值的长期基本面分析必须考虑这六个变量。这些指标可以凝聚成一个反映 ETH、以太坊网络和以太坊经济之间的关系状态的整体视觉。

ETH 价值;以太坊健康

以太坊使用其原生代币 ETH 的价值来作为保护和增长以太坊经济的方式 。 ETH 为以太坊网络提供了防止潜在攻击者的保护 (安全性价值) ,同时也为以太坊金融应用提供了宝贵的资产 。这在以太坊网络的 安全性 和 实用性 之间创造了一种 二元性 (即使二者得以共存) ,这种二元性集中于 ETH 的价值 。

ETH 允许以太坊网络利用其带来的安全性价值,作为回报, ETH 是以太坊经济中的首要资产 。ETH 资产的首要地位为自身提供了 尽可能高的结算保障 。ETH 在以太坊上的首要地位,不可避免地将作为网络的以太坊的价值和作为资产的 ETH 的价值联系在一起。 以太坊网络的价值体现在 ETH 的价格上 。

这种关系的结果是,以太坊经济的增长和健康将带来 ETH 的稀缺性/需求,并受到 ETH 的稀缺性/需求的推动。 随着以太坊生态系统的发展,上述这些推动 ETH 稀缺性的以太坊核心机制将变得更加强大,这将进一步推动以太坊经济的发展壮大 。

原文链接:

https://bankless.substack.com/p/the-fundamental-value-proposition

参考链接:

[1]https://bankless.substack.com/people/6431556

[2]https://medium.com/@eric.conner/fixing-the-ethereum-fee-market-eip-1559-9109f1c1814b

[3]https://bankless.substack.com/p/the-final-puzzle-piece-to-eths-monetary

[4]https://www.unitimes.pro/p/595920bc21d3445898da38544a6fc1e0

[5]https://twitter.com/VitalikButerin/status/1240365047421054976?s=20

[6]https://bankless.substack.com/p/eths-monetary-policy-is-underrated

[7]https://www.unitimes.pro/p/967bffa3f7f44bfab2e976b13f5f1e0d