农行内测「央行数字货币」流出:未来离我们还有多远?

作者:白鱼

出品:碳链价值

从安装使用方面看,DC/EP操作与一般APP并无差异,非常符合居民使用习惯,完全回避了比特币等加密货币较高使用门槛的问题。从匿名性方面来看,央行DC/EP需要实名注册。使用DC/EP数字钱包需要输入姓名、身份证号,DC/EP要求实名注册这一点与比特币等加密货币的匿名交易属性相去甚远。

4月14日晚,多个社群中流传的截图显示,中国农业银行正在对央行数字货币DC/EP进行钱包的内部测试。

据中国农业银行内部人士透露:“人民银行和四大行,还有阿里和腾讯是央行数字货币内测的第一站,试点工作将在成都、苏州、雄安和深圳展开。成都最先开始应用的商户是太古里。”

随后,有媒体给出了测试链接,并提供了DC/EP个人钱包操作指南以及DC/EP钱包截图。报道称, “一位接近央行人士称上述测试钱包为真,但仅限白名单内客户。”

如果消息为真,这场内测无疑将会成为中国央行数字货币发展史上的里程碑事件。

01 从「呼之欲出」到「开始内测」

事实上,早在2019年8月10日,时任央行支付结算司副司长的穆长春就表示:“从2014年到现在,央行数字货币(DC/EP)的研究已进行五年,现在‘呼之欲出’。”随后在9月6日,他正式出任央行数字货币研究所所长。

也是在去年8月,《福布斯》援引中国建设银行的一名前雇员消息称,中国央行将在未来几个月内正式推出数字货币,初期将向中国工商银行、中国建设银行、中国银行、中国农业银行、阿里巴巴、腾讯以及银联七家机构发行。

而2020年这场突如其来的疫情,更是加速了央行数字货币推出的步伐。3月初,国家发改委课题研究会称:“疫情是数字经济的催化剂,快速、全面、精确的数据采集和分析是高效决策的前提。疫后时期,国家可能会加大投资与采购力度。央行数字货币可能会加快推出,成为流向全程可控的特殊‘专项资金’。央行数字货币,或成为‘新版四万亿’定向刺激的选项,或将加速推出。”

4月14日流传出的农业银行内测截图,让之前的种种说法和猜想得到了证实。

央行数字货币具有支付无接触的特征。疫情期间,许多人担心现金会成为病毒传播的载体,给现金集体消毒更是让人们记忆犹新。此外,相比起现金,在「后疫情时代」,数字货币更有利于政府直接给人们进行「直升机撒钱」,以及进行负利率刺激。非常时期,政府对采用新型技术的态度较之前也更为激进。

身处全球金融顶端的美国,就在今年一改对央行数字货币的平淡态度。今年2月,美联储主席鲍威尔表示美联储在研究和探讨央行数字货币;随后在3月,参众两院分别在国会提交了包含数字美元方案的经济刺激方案,这是美国政要首次正式提出美联储数字货币。可以说,央行数字货币的推出是大势所趋,全球各国政府都在加速推进这方面的研究和布局。

02 DE/CP的神秘面纱

关于DC/EP的基本知识,这里不再仔细阐述,读者可以查看穆长春的讲话以及姚前的系列论文。这里我们主要来分析此次流传出来的截图内容透露了DC/EP的哪些新信息。

首先,从安装使用方面看,DC/EP操作与一般APP并无差异,非常符合居民使用习惯,完全回避了比特币等加密货币较高使用门槛的问题。 使用DC/EP,只需要下载APP,并且完成注册、设置密码,最后绑定银行账户即可用来支付。此外,穆长春曾表示DC/EP可以双离线支付。「双离线支付」,是指收支双方都离线,也能进行支付。简单来说,只要手机有电,哪怕通信网络都断了也可以实现支付。比如地震中通信瘫痪的灾区、没有网络的地下超市或者飞机上,这些场景中均无法使用银行卡以及第三方支付等工具,但仍可以使用DC/EP和现钞支付。

其次,从支付流程方面来看,DC/EP与支付宝等第三方工具并无明显差异,符合我国居民已有的移动支付习惯。用户绑定银行卡即可实现扫码支付、汇款和收付款等功能。 居民可以通过APP将银行账户资产兑换成DC/EP,并使用数字钱包进行数字资产查询等操作。 钱包分为四类,应该是类似银行卡对不同金额和不同使用场景设置的安全防护措施。

再次,从匿名性方面来看,央行DC/EP需要实名注册。从上图可以看出,使用DC/EP数字钱包需要输入姓名、身份证号,DC/EP要求实名注册这一点与比特币等加密货币的匿名交易属性相去甚远。

此前穆长春指出,DC/EP具有可控匿名性。他指出,互联网支付、银行卡支付都是跟传统银行账户体系紧紧绑定的,满足不了公众匿名消费的需求,不可能完全取代现钞支付。只要你不犯罪,你想进行一些不想让别人知道的消费,这种隐私我们还是要保护的。而可控匿名的央行数字货币能够解决这些问题,它既能保持现钞的属性和主要的价值特征,又能满足便携和匿名的要求。笔者猜测,这种可控匿名的功能可能正是通过四类钱包的设计来实现的。比如,小额匿名支付通过一类钱包,而绑定银行卡则升级为二类钱包,此时可以进行更大金额操作。

最后,从兑换流程方面来看,居民通过商业银行账户发起兑换DC/EP的请求,所得DC/EP属于央行负债,本质上是M0。 这符合之前我国央行数字货币为二元体系的说法,二元体系指央行向商业银行投放DC/EP,商业银行负责办理居民的DC/EP兑换工作,且商业银行须对DC/EP进行100%储备。

03 「支付宝们」会被替代吗?

通过上文对央行DC/EP的解读,读者自然会问:这与我们日常使用的支付宝和微信支付有什么区别?在央行数字货币推出后,像支付宝这样的金融工具会被替代吗?

其实早在去年9月,央行数字货币研究所所长穆长春就表示,

“可能也有人会问,DC/EP会对支付宝、微信的地位产生影响吗?我们的回答是:并不会。因为目前支付宝、微信也是使用人民币支付,其实也就是用商业银行存款货币进行支付。央行数字货币推出后,只是换成了数字人民币,也就是用央行的存款货币,虽然支付工具变了,功能也增加了,但渠道和场景都没有变化。”2019年12月,万向区块链首席经济学家在国内期刊《新金融》发表“对人民银行数字货币/电子支付的初步分析”一文,文章先梳理DC/EP的核心特征,随后通过与“断直连”前后的第三方支付对比分析得出结论:

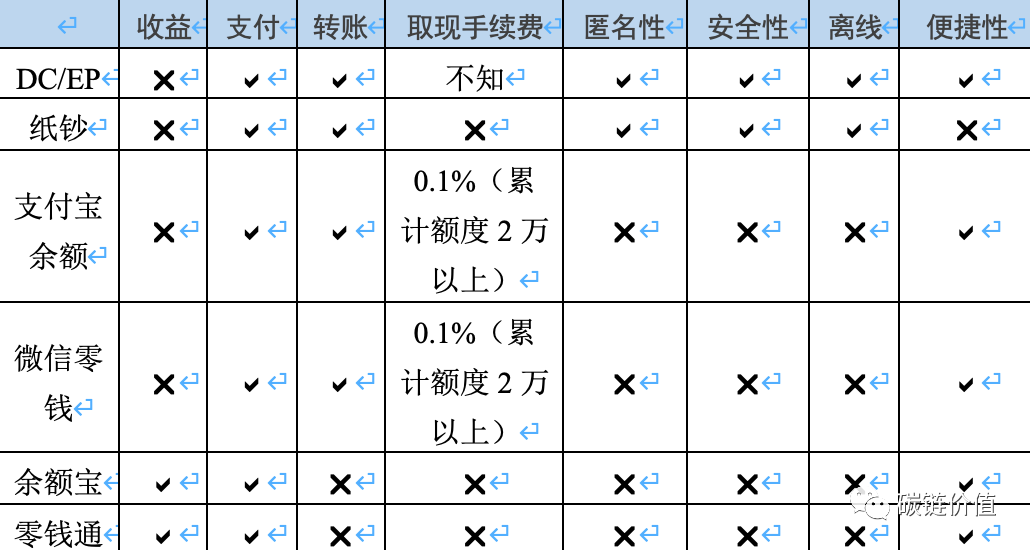

“尽管DC/EP 属于货币工具,‘断直连’后第三方支付主要是支付工具,但两者有很多相似之处。如果DC/EP在技术效率和商业拓展上做得足够好,站在用户角度,DC/EP 与‘断直连’后第三方支付可以带来同样的体验。 因此, DC/EP 与‘断直连’后第三方支付在应用有相互替代关系。”笔者曾专门整理过穆长春讲稿,并根据当时的公开信息制作了一张纸钞、DE/CP、支付宝和微信等支付工具之间的功能比较表。另外,虽然余额宝和零钱通属于货币基金范畴,但是也能用于日常支付,所以仍放到表格里面作为比较。

根据之前公开信息,央行DC/EP是不向持币用户支付利息的。法币兑换DC/EP以及DC/EP兑换法币是否收取手续费(可以理解为征收负利率)目前仍是不得而知的。 假设没有手续费,考虑到无论支付宝余额提现还是微信零钱取现均存在千分之一的手续费,加上DCEP具有的法偿性、匿名性和双离线支付功能,那么公众会选择什么工具进行支付呢?这一点非常值得观察。其实,在新兴技术带来的「货币革命」下,大家都是在「摸石头过河」。

表1 支付工具功能特点对比

不过,考虑到阿里和腾讯可能在首批允许运营DCEP资产的机构名单中,支付宝和微信未来的功能可能也会发生变化。对此我们拭目以待。