利用MVRV指标分析投资者行为:ETH蕴藏下跌风险,BSV相对投机

本篇报告我们将关注一个指标:市场价值(market capitalization/market value,下称市值)与实现资本价值(realized capitalization/realized value,下称实现价值)之比,即MVRV指标。

实现价值(Realized Capitalization)概述

实现价值是由Coin Metrics创建的一个指标,它是以每一个供应单位按其最后一次在链上转移时的价格(即最后一次交易时的价格)来计算的。这与传统的市值不同(传统的市值是以当前市场价格统一估价每个供应单位的)

例如,如果比特币(BTC)的当前价格是10000美元,传统的市值会把每一个币的价值均等化为10000美元。如果目前BTC的总供应量为1800万,那么BTC的总市值将达到1.8亿美美元(1800万乘以1万美元)。

而实现价值则是以每枚币最后一次在链上转移时的价格来计算。因此,如果一枚币最后一次交易时BTC的价格是2500美元,那么实现价值角度来看此时这枚币的价格就会是2500美元(而不是当前的市场价格)。而实现价值则是以这个价格定价的所有币的价值总和。

实现价值可以被认为是对一个数字货币资产的总成本的估计。这为理解数字货币投资者的行为提供了一个非常有价值的分析视角,而如果用传统金融市场的角度去解读这些行为是行不通的。

需要注意的是,这只是一个估计,而不是对投资者所需成本的准确衡量。实现价值衡量的是上次这些币在办理交易结算的价值,而不一定是最后一次实际发生交易或交换时的价值。但由于数字货币资产主要用于投资/交易,而不是支付(至少现在是这样),实现价值可以看作是衡量相关成本的代理变量。

与市值相比,实现价值可以更好地衡量丢失币(lost coins)的价值。例如,如果100个BTC在2011年最后一次被转移,且当时BTC价格是1美元,那么这些数量的BTC有相当大的几率是已经永久丢失了,且这些币的实现价值为100美元(100个BTC乘以1美元),而在市值方法下这些币的价值将以目前的市场价格来衡量。

市场价值与实现价值概述

MVRV是指一个数字货币资产的市值与实现价值的比率。它可以用来帮助衡量数字货币资产的市场顶部和底部,也可以用来更加深入理解数字货币资产的投资者行为。

我们可以将MVRV看成是投机者和持有者对一个数字货币资产的估值比较。在这种解释下,市值可以被认为是对投机者当前市值的估计(假设突然的市值变化主要是由投机者驱动的)。另一方面,实现价值市值是衡量了持有人对价值的估计,因为建立在最后一笔交易时的价格的基础之上的,不受价格突然波动的影响。

因此,1对于MVRV来说是一个重要的分界点。MVRV高于1表明投机者的平均市场估值高于持有者;MVRV低于1则表明持有者的市场估值高于(或曾经有过)当前投机者的市场估值。当MVRV低于1时,持有者就会受到心理上的考验,因为当MVRV波动到1以下时,他们能够卖出所持数字货币而获利的可能性越来越小。

MVRV在历史上是一个很好的市场顶部和底部指标,至少对BTC来说是如此。MVRV的峰值通常表示市场处于顶部,而低点则出现在市场处于底部或积累期。

但到目前为止,围绕着MVRV的大部分研究都集中在BTC上而非其他数字货币资产。BTC的MVRV大部分时候都是保持在1以上(仅有几个积累期的时候短暂跌破了)。然而,并非所有的数字货币资产都是如此。

在下面的章节中,我们将分析各种数字货币资产的MVRV比率,并探讨他们不同的MVRV变化模式能够带来关于它们怎样不同的理解。

MVRV分析

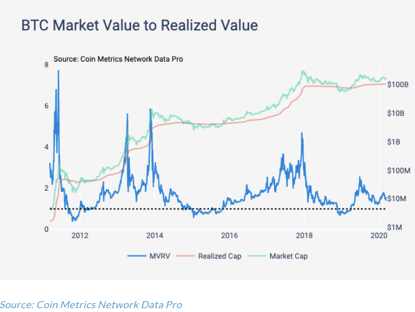

从历史上看,BTC 的MVRV的峰值与BTC价格的峰值同时发生。其MVRV在2013年4月和2013年11月飙升至5.5以上,在2017年12月又飙升至4.5以上,这三个时期的价格都处在当时市场的高位水平。

而自2011年以来,有三次BTC的MVRV跌破1的时期,即2011年9月-12月,2015年1月-10月,以及2018年11月-2019年4月。事后看来,这三个时期都是积累BTC的最佳时期。

BTC的MVRV先是呈现出相对健康的增长模式,而后又进入了积累期。MVRV在三次跌破后都反弹到了1以上,这表明持有者对于BTC的长期支持,且这些支持平衡了周期性的投机行为。

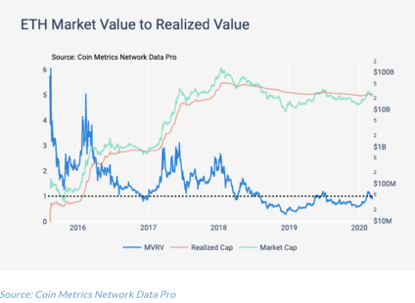

在成立的头几年,以太币(ETH)的MVRV远高于1,这预示着的是一个相对投机的时期。在其ICO热潮的推动下,ETH的MVRV在2017年3月和2017年6月当地市场见顶期间,ETH的MVRV飙升至2.94,并于2017年6月达到3.14。但此后一直在下跌,而自2017年年中见顶以来,就一直没有向上突破3.0了。

ETH的MVRV在2018年12月达到最低点(跌破0.3)。随后它在2019年初和2020年初再次震荡上行,这表明ETH潜在的持有者群体也有帮助支持投机性上涨的基础。ETH最近MVRV的飙升虽然没有像BTC那样高,但这表明它现在也蕴藏了价格下跌的风险。

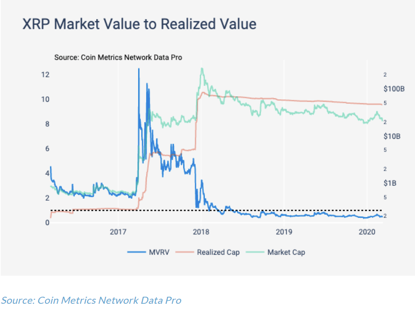

与ETH类似,瑞波币(XRP)最初的MVRV远高于1,这表明它是一个相对投机性的资产。但在2018年中期,XRP的MVRV突然跌破了1,此后一直没有往上回涨。XRP的MVRV无法反弹回1上方表明XRP的投机热情可能正在减弱。如果是这样的话,持有者可能会越来越多地面对着套牢的风险。

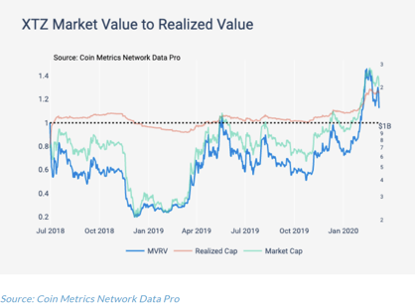

Tezos(XTZ)的MVRV显示出与XRP相反的模式。XTZ的MVRV在其历史上的大部分时间里都保持在1以下,然后在2020年初突然升至1以上。这表明XTZ可能在其早期的大部分时间里都有强大的持有者支持。但它的未来并不那么清晰----MVRV的突然上涨可能是XTZ正在转入上升通道的潜在信号,或者/且进入高位投机期。

Bitcoin SV(BSV)的MVRV自成立以来一直在1以上,这很可能表明这一个相对投机的市场。虽然BSV的MVRV总是在上下波动,但MVRV的持有者支撑能够具有这样的强度还有待观察。

总结