分析 | 从订单簿的角度解析“黑色星期四”,揭示比特币价格崩溃的机理

翻译:子铭

在3月12日,抛售压力终于压垮了订单簿,导致买卖双方损失惨重。

在此报告中,我们显示了“黑色星期四”价格暴跌如何导致数字货币订单簿深度减少的。

“黑色星期四”包括2次价格暴跌:

- 第一次暴跌:从3月12日上午10:00 UTC到上午11:00 UTC,BTC的价格从$ 7,300跌至$ 5,690的低点。

- 第二次暴跌:从3月12日23:00 UTC开始到13日2:15 UTC,BTC的价格从$ 5,800跌至$ 3,900的低点。

在查看“黑色星期四”的订单簿数据时,我们注意到了以下几点:

- 在所有交易所的价格暴跌期间,买卖双方的订单簿深度都被完全减少。

- 在第一次暴跌的前几分钟,订单簿上几乎没有任何出价介于中间价格的0%至2%之间(对于流动交易对来说几乎闻所未闻)。

- 由于价格下跌的时间延长,第二次暴跌导致订单簿深度持续时间更长。

- 在我们分析的所有交易所中,买卖差价均大幅扩大,并在数天内保持波动。

- 买卖价差和受损害的市场深度导致了价格大幅下滑。以5万美元下单的交易者会经历非常不规律的价格下滑,因为市场订单以连锁价格成交。

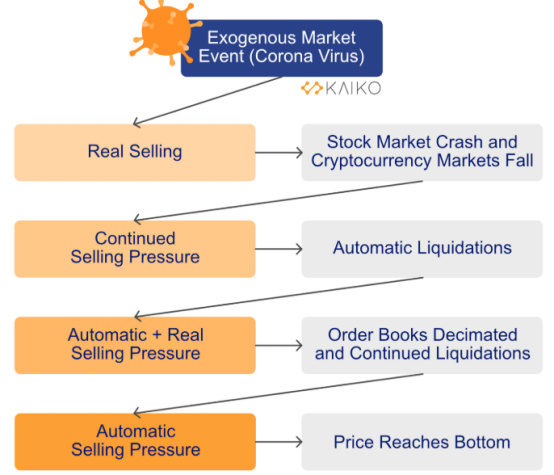

价格崩溃的机理

上面的图表显示了真正的外源性市场事件如何导致价格不断下跌的无休止反馈回路,而我们所谓的“自动卖出压力(Automatic Selling Pressure)”则加剧了这种情况,因为自动清算和订单簿深度的减少都导致了价格进一步下跌。

在此提醒一下,订单簿是指一项资产所有未完成的出价和询价的清单。订单簿中充斥着做市商的出价和询价,做市商将限价单的价格定在中间价附近。除非资产的价格等于订单中指定的价格,否则不会执行限价单。

做市商的交易对手方是价格接受者,即以资产的现行价格进行的订单。价格接受者以资产的市场价格从订单簿中“取走”订单。价格接受者的卖单即为做市商的买单,而反之价格接受者的买单即为做市商的卖单。

在价格暴跌期间,市场订单的风险要大得多,因为价格接受者可能会收到一个“坏单”,即该订单根据订单簿上的不同交易数量以不同的价格成交。当卖出压力增大时,市场卖出订单会充斥在整个订单簿上,从而破坏订单簿深度并压低资产价格。

最终,订单簿的“深度”会对资产价格产生重大影响。但其实订单簿上的的流动性越高,市场订单推低(或推高)价格的难度就越大。

然而,无论一项资产的订单有多深,像3月12日那样的价格崩溃,都会因为加密行业整合和重叠的供需流而加剧。

资产的价格较少反映“通过基于市场的价格发现过程分配的时间点上的真实价值”,而更多像是由自动清算和降低的LOB深度触发的无休止的反馈循环的产物。

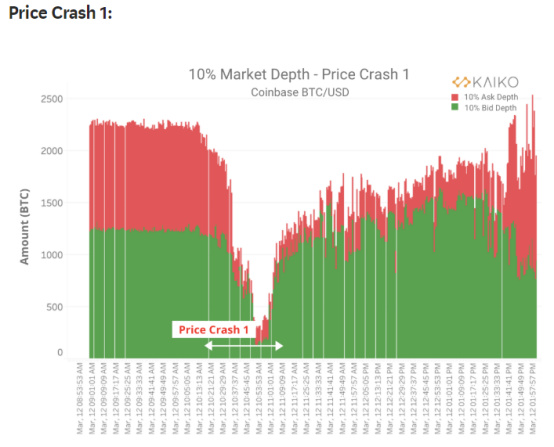

3月12日-13日订单簿深度概况

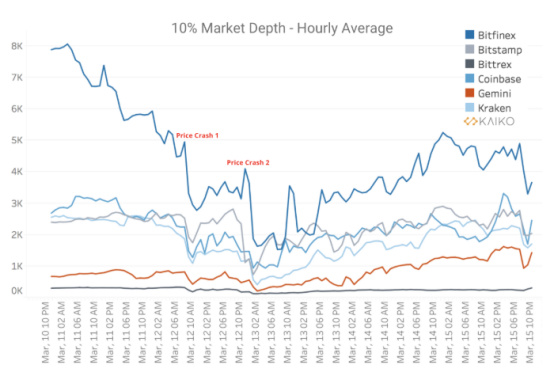

随着卖出压力增加和订单簿深度的损坏,第一次价格崩溃导致所有交易所的订单簿深度显著下降。在接下来的几个小时中,订单簿深度部分恢复,但在第二次价格崩溃时再次下降。

我们绘制了6个交易所的平均每小时10%买入/卖出价的深度,来自Coinbase,Bitfinex,Bitstamp,Bittrex,Gemini和Kraken。图中第一次崩溃和第二次崩溃被标记了出来,以显示平均深度在3月12日至3月13日之间是是如何急剧下降的。

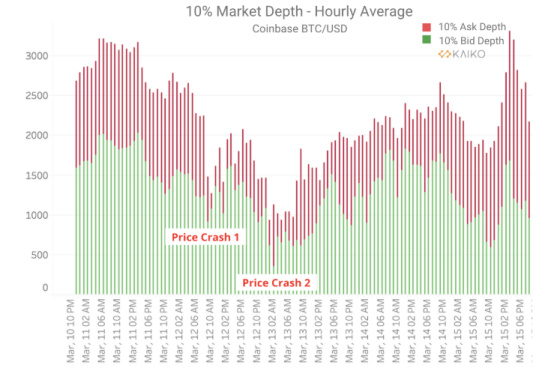

为了更好地了解价格暴跌如何影响订单簿,我们仔细研究了Coinbase上的BTC / USD订单簿。我们首先绘制3月10日至15日的平均每小时交易深度(出价方和询价方)。

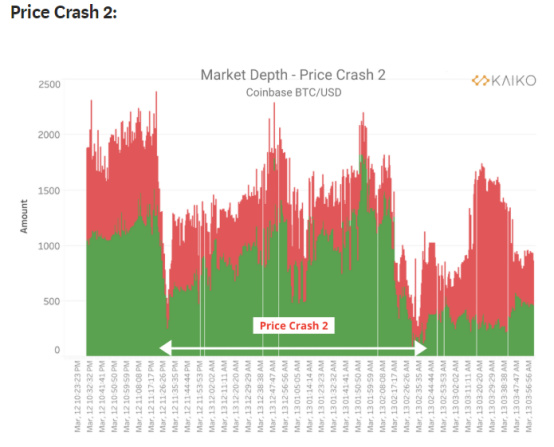

我们可以确定两次价格暴跌对平均每小时市场深度的影响。与第一次暴跌相比,第二次暴跌导致订单簿上的平均交易数量长时间大幅下降,这可能是其持续的时间较长。

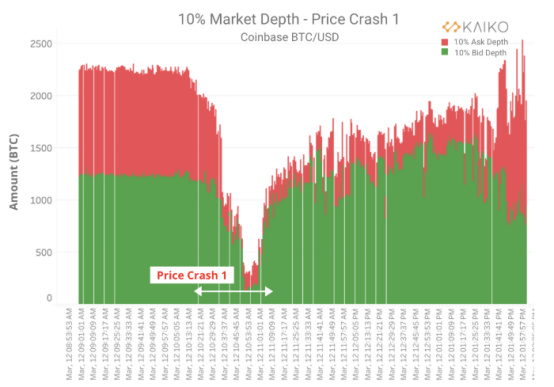

现在,让我们来看看每个订单簿的市场深度快照。与上面的图表不同,下面的市场深度是根据原始快照计算得出的,而不是在一小时内的平均值。

随着价格在上午10:30左右开始下跌,我们观察到Coinbase订单簿的市场深度突然减少。在第一次价格暴跌结束后,10%的市场深度还不到上午10:30之前交易量的1/4。随着做市商重新调整头寸,市场深度迅速回升。

第二次暴跌比第一次暴跌持续的时间要长得多,第二次暴跌开始时,市场深度最初先是急剧下降,并在接下来的几个小时内持续波动。在第一次暴跌中,市场深度在接下来的几个小时内有所稳定,但是在第二次暴跌中,直到3月13日,市场深度都在持续性的波动。

3月13日凌晨,BTC的价格迅速上涨,这就是为什么询价方的买入量在凌晨3:00急剧增加的原因。

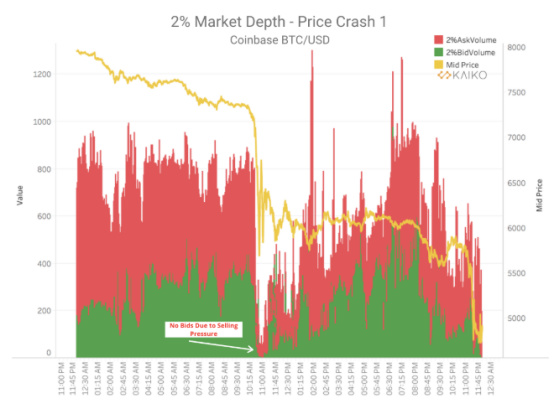

第一次价格崩溃期间2%的市场深度

为了进一步研究价格暴跌是如何影响订单簿的,我们需要仔细研究下中间价附近的出价和询价。我们计算了中间价2%距离附近的出价和询价订单,因为他们是在市场变动时最有可能被执行的价格。

当在中间价附近没有出价单时,价格会进一步拉低,因为市场订单将会以更低价格水平成交。

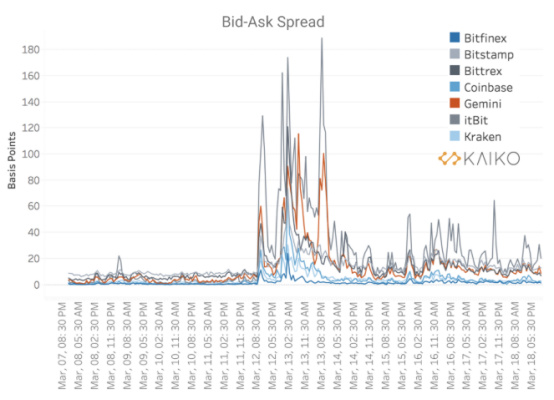

竞价价差大幅扩大

上面的2%市场深度图表可以通过竞价价差进一步解释,该价差是市场流动性的常见指标,即最佳卖出价和最佳买价之间的差额。价差收窄表明市场流动性更大,订单簿有足够的深度。如果更少的做市商下达限价单,则价差可能会大幅扩大。

在动荡的市场中,价差经常会扩大,这表明了价格是快速变化的。3月12日至13日,所有BTC/USD市场的价差大幅扩大导致订单以远离中间价的价格水平成交。

价差在接下来的几天并没有恢复到暴跌前的水平而是继续波动,这表明做市商仍然担心会再次大规模抛售。

价格下滑现象急剧增加

价格下滑是指交易的预期价格与执行该交易的价格之间的差值。在价格崩盘期间,随着价格下滑的扩大和市场深度的下降,各种规模订单的价格下滑急剧增加。高价格下滑对下订单的用户不利,因为这会导致利润减少。

我们绘制了一个模拟的$ 50k卖出订单的平均每小时价格下滑,使用原始订单簿快照计算得出。

在上图所示的交易所中,初期BTC / USD等流动市场的价格下滑较低,徘徊在.01-.1%之间。3月12日,我们看到滑点攀升了10倍以上。价格暴跌后的几天,滑点仍比平均水平高出很多,这表明订单簿深度和价差仍然是波动的。

结论

订单簿揭示了市场崩盘的内部工作原理,这可以帮助解释价格如何进入由真实和自动卖出压力触发的负反馈回路。通过绘制市场深度,价差和价格下滑的图表,我们显示了价格暴跌对交易者和整个市场的破坏性影响。