负利率来临,稳定币还能与美元维持1:1锚定吗?

作者:YOGITA KHATRI

翻译:子铭

来源:加密谷

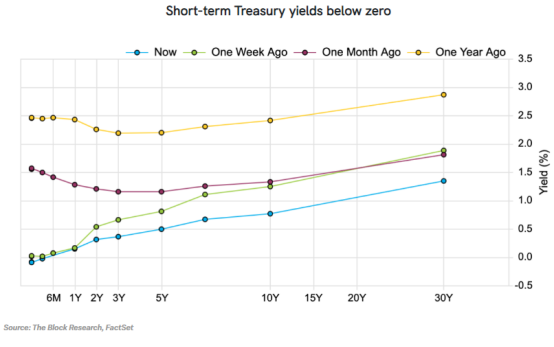

- 美国迎来负利率时代,但稳定币发行方似乎不太担心。

- 所有排名前五的稳定币发行人都对The Block表示,他们将继续保持1:1美元锚定。

- Bitfinex总法律顾问Stuart Hoegner表示:“ Tether将继续保持100%储备金支持。”

这是由于稳定币发行方将抵押的美元保留在银行账户中并从中赚取利息。而在负利率的情况下,他们将被收取存放资金的费用,这可能导致这些帐户中的美元少于流通中的稳定币数量。

Blockchain.com研究负责人Garrick Hilema表示:

“负利率可能会对美元支持的稳定币的现状构成挑战。”“特别是稳定币运营商持有的资产支持类型可能需要在负利率环境下进行调整,而这种变化可能会给维持1:1钉住汇率带来额外的风险。”

Tether:并不担心负利率带来的影响

尽管存在负利率的情况,但拥有现有稳定币市场份额超过80%的Tether(USDT)仍然相信他们有能力继续与美元保持1:1锚定。“我们的储备资产是指传统的货币和现金等价物,并且可能不时还包括Tether向第三方提供贷款而引起的其他资产和应收账款。如果我们处在负利率环境中,我们仍然有能力在交易中获得收益。Tether的姊妹公司Bitfinex的总顾问Stuart Hoegner告诉The Block,Tether将继续保持100%储备金支持。Hoegner拒绝评论将要采用的具体策略。

![]() 其他大型稳定币发行方

其他大型稳定币发行方

第二大稳定币发行方CENTER(由加密初创公司Circle和Coinbase于2018年创立)也表示其USDC仍具有维持与美元1:1兑换的能力。

“USDC的储备资产受中央财团(Center Consortium)的网络规则和储备投资政策约束,资本保护和流动性是财团的主要任务。这些储备资产均是流动性水平较高的资产(例如美国短期政府证券和现金存款)。Circle的全球企业传播高级副总裁Josh Hawkins向The Block表示:“我们将密切关注收益环境,更多的是负利率水平的程度,并将继续确保1USDC始终具有兑换1美元的价值。”但Coinbase拒绝就此事发表评论。

“如果负利率扩大并持续存在,那么稳定币发行方的一种可能的解决方案就是从硬性的1:1锚定挂钩制转向类似Libra的净资产价值(NAV)模式。即如果任何稳定币发行方确实选择更改其资产支持的构成(从而可能承担更多风险),该模式允许资产支持价值的波动。但发行方应向用户公开披露这些更改。”

- 负利率将持续多长时间(是否只是短暂的下跌?);

- 哪个期限的国债收益率会降为负值?我们之前曾经看到30天美国国债出现短期负收益率,但是两年期国债呢?又或者如果负收益率持续了一周以上呢?但在我看来,这两种情况是不可能发生的。”

Prince说:

“目前看来,USDC,GUSD和PAX等1:1支持的稳定币已经处于维持同等地位的有利条件。”数字资产管理公司CoinShares的首席战略官Meltem Demirors告诉The Block称,在银行存在负利率的情况下,“这些稳定币的发行方必须通过定期赎回折旧,将负利率传递给数字货币持有者,或通过部分准备金制度,即他们提取抵押金的一部分以将其投资于收益性资产。”

Demirors 继续说道:

“放弃存托凭证的构造可能使用户对于稳定币的信心造成损害,但是看看Tether在过去一年中发生的事情是很有启发性的。尽管有消息说Tether仅获得约70%的美元支持,但Tether的使用仍在继续增长,并且Tether保持了其在稳定币市场中80%的市场份额。可以这么说,只要市场继续相信稳定币有足够使用量以及未来的流动性和市场深度,那么市场结构的变化以及从1:1抵押品由全资产支持到部分支持的转变可能不会对稳定币的实际使用产生重大影响。”

“这显然也会损害用户。它可能会看到很多美元支持的稳定币走向终结/或转向不同的兑换模式,例如转向一篮子模式。” “它也可能使其他抵押模式受到更多关注,也许我们还能看到算法稳定币的一线希望。”