「杠杆」究竟如何影响 3.12 加密货币市场大跌?

撰文:郝凯,就职于 HashKey Capital Research

审校:邹传伟,万向区块链、PlatON首席经济学家

来源:链闻

编者注:本文作了不改变作者原意的删减。

散户、量化团队、矿工和 DeFi 用户如何使用杠杆,并被杠杆所累?在加密货币市场经历了大幅波动的「黑天鹅」事件之后,亚洲领先的加密货币投资机构 HashKey Capital 研究团队分析了「杠杆」对本次市场波动的影响。3 月 12 日,加密货币市场发生大幅下跌。据 Bitstamp 交易所数据,比特币的价格从 7,979 美元最低跌至 3,850 美元,最大跌幅超过 50%,其它加密货币的价格也严重缩水。造成本次市场下跌的原因有很多,全球宏观市场的流动性危机是其中一个重要因素,但加密货币市场的参与者不理智地使用高杠杆也在很大程度上加剧了市场下跌。在这份研究报告中,HashKey Capital 研究团队介绍了加密货币市场上哪些参与者在使用杠杆,并分析了本次市场大跌之前的市场情绪,更总结了本次市场大跌造成的影响以及对使用杠杆的反思。

本文主要从「杠杆」角度来分析这次加密货币市场大跌。

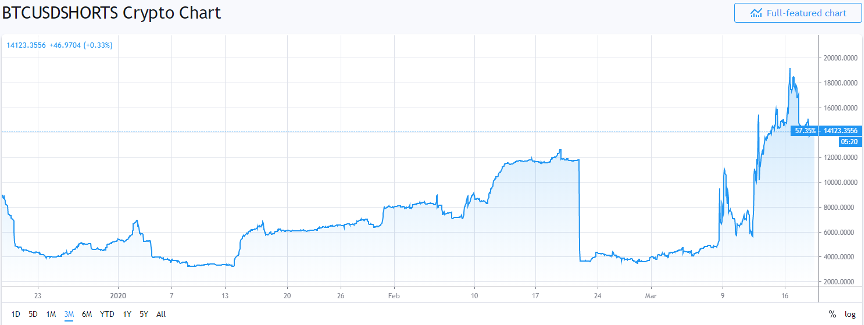

图 1:Bitstamp 交易所的比特币价格(数据来源:AIcoin)

哪些参与者在使用杠杆?

杠杆是一种可以放大投资结果的金融工具,其关键特征包括以下三点:- 通过杠杆,投资者的实际风险敞口超过本金;

- 杠杆既可以放大盈利,也可以放大亏损;

- 抵押品的充足性是硬性约束条件。

个人投资者

个人投资者是加密货币市场中数量最多的投资主体。个人投资者的特点非常鲜明:

- 人员结构多样化,其年龄、职业和阅历各不相同;

- 绝大多数个人投资者没有接受过专业的投资培训,缺乏投资技巧和风险控制意识;

- 个人投资者容易受到市场上「消息面」的影响并进行跟风操作;

- 资金规模不会特别大。

个人投资者中杠杆使用者的精确比例很难确定。但公开数据显示,本次市场下跌造成的爆仓人数超过 10 万,再加上加密货币市场中投资者的风险偏好普遍偏高,可以推断出个人投资者中杠杆使用者的比例不低。

需要指出的是,绝大多数个人投资者是被加密货币市场的财富效应吸引进来的,他们的投资操作倾向于做多资产,即在现货市场囤币或在期货市场持有多单,并期望价格上涨。

量化交易团队

与个人投资者不同,量化交易团队往往是由专业的投资人士组成。他们接受过专业的投资培训,有完整的交易系统和较高的风险控制意识。量化交易团队使用数学模型和策略程序替代主观判断,避免因情绪波动而做出非理性的投资决策。

量化交易团队的杠杆使用比例很高,几乎所有的量化交易团队都会使用杠杆工具。

首先,很多量化交易团队会接收客户的交易资金并对客户承诺一定的收益率,他们需要通过杠杆来获得目标收益;其次,量化交易团队会进行短线高频操作,市场的短期波动一般比较小,他们需要杠杆来放大投资结果;第三,量化交易团队的专业成员对杠杆这类金融工具比较熟悉。量化交易团队不会有明显的倾向性,他们会根据具体情况做多或做空资产。

矿工

矿工是比特币网络中的重要角色,他们肩负着维护比特币网络安全的职责。与其它参与者不同,矿工需要持续的资金投入,如前期的矿机设备和厂地费用,挖矿过程中的电费、维护费和人工成本等。因此,很多矿工也会使用杠杆,主要方式有以下三种:

- 场外借贷

- 场内借贷

- 套期保值

DeFi 用户

DeFi 是指用来构建开放式金融系统的去中心化协议,大部分 DeFi 项目都是基于以太坊平台开发的。DeFi 项目的类别有很多,包括借贷、去中心化交易和投融资等,目前规模较大的 DeFi 项目,如 MakerDAO、Compound 和 dYdX 等,都属于借贷类 DeFi 项目。

去中心化借贷平台通常采用「超额抵押」的方式,借款方必须将价值高于借款的资产作为抵押品,防止借款人无法正常偿还本金和利息。

去中心化借贷平台的借款方主要有量化交易团队、矿工和区块链项目方等,他们通过抵押数字资产从而获得借款或对冲风险。也就是说,去中心化借贷平台的借款方拿到资金之后,有很大的概率会继续进行风险较高的投资操作,例如通过在 MakerDAO 中抵押 ETH 生成 Dai,再用这些 Dai 购买 ETH 继续进行抵押。因此,借款会在不同 DeFi 项目之间互相嵌套抵押,成为组合型杠杆,这增加了借款人的风险。

本次大跌之前市场情绪如何?

从 2019 年初开始,加密货币市场处于乐观和自信的情绪中,不断推出新的利好消息,如各大交易所的 IEO 带来财富效应,Facebook 宣布 Libra 项目,央行数字货币等。虽然近一个月来全球经济形势不好,但市场参与者将比特币视为避险资产,再加上对 2020 年 5 月比特币减半行情的预期,因此他们的前期行为高度一致,以做多资产为主。

算力

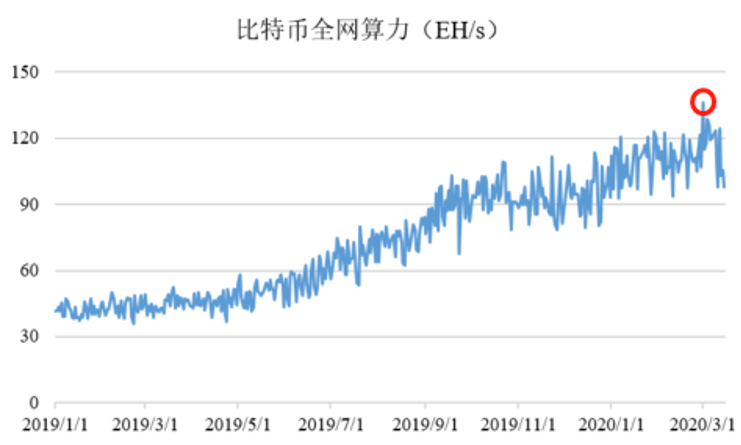

过去一年多,比特币全网算力一直在不断增长,从 42 EH/s 增加到最高 136 EH/s,新增算力约为 94 EH/s,如下图 2 所示。

粗略估算一下,如果以比特大陆的蚂蚁矿机 S17 计算(单机算力约为 67 TH/s),那么相当于全网矿工增加了约 140 万台蚂蚁矿机 S17。目前,这款矿机在比特大陆官网上的售价约为 12,000 元。那么从 2019 年开始,全网矿工购置新矿机的支出约为 168 亿元。

图 2:比特币全网算力(数据来源:BitcoinVisuals.com)

当然,这个计算方法并不精确,只是用来直观地展示矿工在过去一年投入很多资金购买矿机。需要注意的是,矿机生产商以期货的形式出售矿机。因此,大量为减半行情而购置的新矿机(如蚂蚁矿机 S19)还没有发货。未来一段时间,比特币全网算力可能会进一步增加。

期货合约

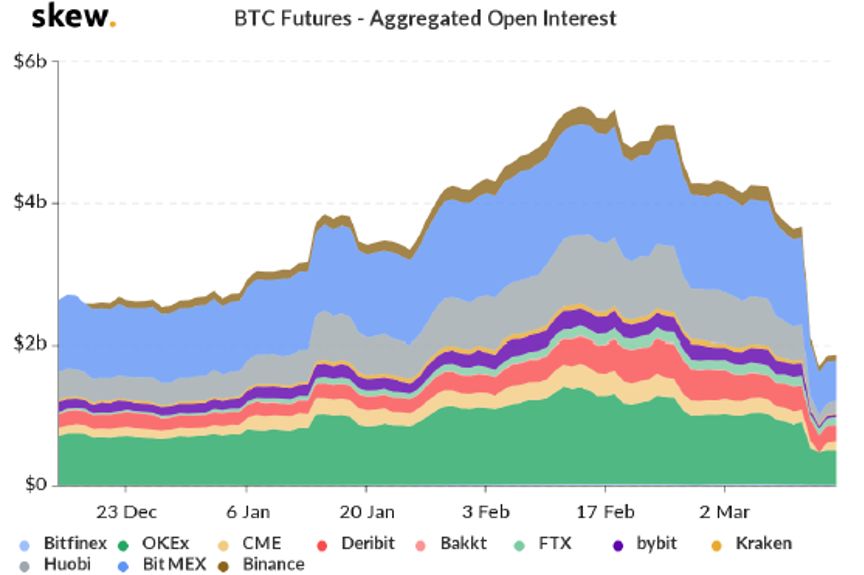

从下图 3 可以看出,从 2019 年 12 月起,主流的期货交易所未平仓比特币期货合约量一直在增加。在本次大跌之前,期货合约量出现一定回落,但总体还是处于很高的位置。

图 3:期货交易所未平仓比特币期货合约量(图片来源:skew)

Bitfinex 交易所未平仓比特币多单量和空单量如下图 4 所示。从图中可以看出,近三个月来,比特币多单的数量一直远高于空单数量。在本次大跌之前,Bitfinex 交易所未平仓比特币多单量出现明显减少,但仍然高于空单数量。

图 4:Bitfinex交易所未平仓比特币期货合约量(图片来源:tradingview)

DeFi

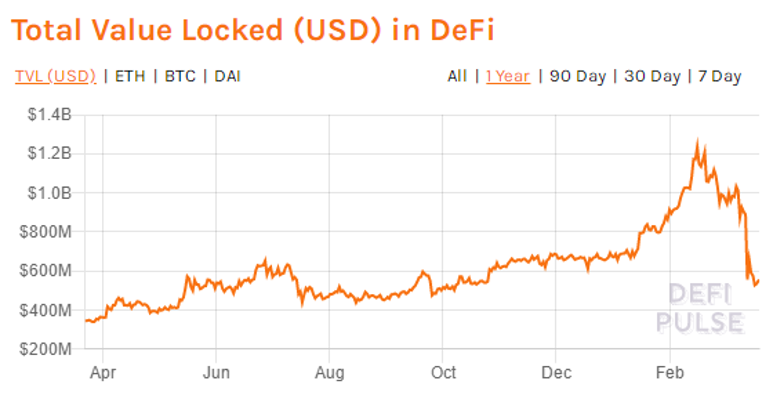

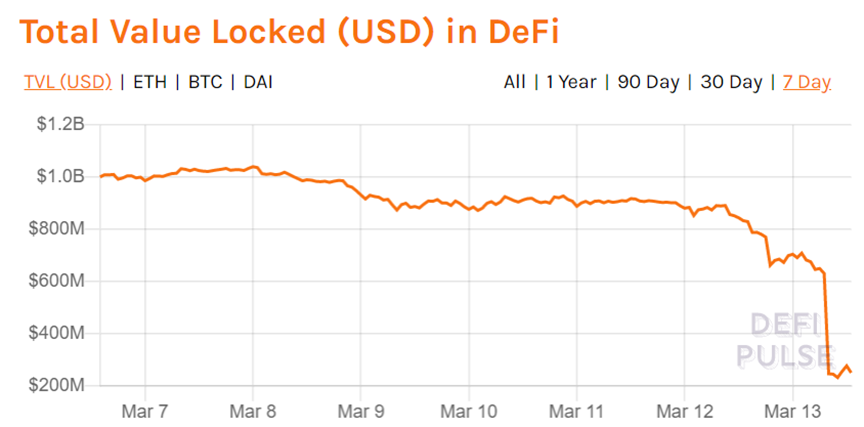

从下图 5 可以看出,最近一年以来,DeFi 项目发展得非常快,所有 DeFi 项目中锁定的资产价值最高增长了接近 4 倍。在本次市场大跌之前,锁定的资产价值大约 10 亿美元。

图 5:DeFi项目中锁定的资产价值(图片来源:DEFI PULSE)

从算力、期货合约和 DeFi 的数据都可以看出,在本次市场大跌之前,市场上的参与者普遍持有乐观态度,以做多资产为主。并且,很多参与者使用了高倍数的杠杆。

市场大跌对杠杆使用者有何影响?

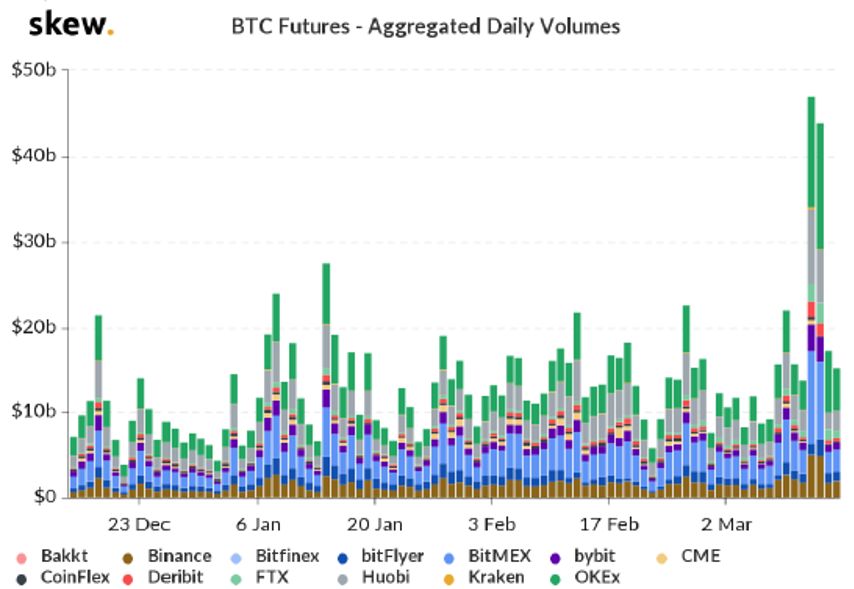

交易市场比特币价格的剧烈下跌造成期货合约市场的大量爆仓。据 AICoin 数据,比特币的爆仓总金额超过 15 亿美元,爆仓人数超过 10 万人,达到了历史单日最高。下图 6 是主要期货市场的比特币交易量,可以看出,3 月 12 日和 13 日两天的交易量明显高于日均交易量。

图 6:主要期货市场的比特币交易量(图片来源:Skew)

如前文所述,绝大多数个人投资者倾向于做多资产,在期货市场开多单。他们使用倍数过高的杠杆进行交易,并且风险控制意识不足,遇到本次比特币价格剧烈下跌这种极端行情,期货合约出现大规模爆仓,个人投资者的损失非常大。

对于量化交易团队,如果他们的策略中考虑到这种极端行情并且严格进行止损操作,那么他们不会受到太大损失;如果没有严格进行止损操作,那么量化交易团队也会受到很大的损失。

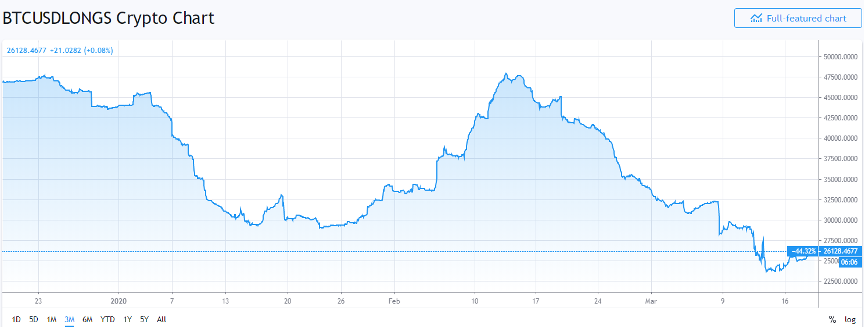

图 7:BITMEX比特币价格和交易量(图片来源:Alcoin)

矿工

很多矿工抱着「减半行情将带来比特币价格上涨」的预期,已经订购囤积了很多矿机,投入了大量的资金,同时也提高了整个市场的挖矿难度。比特币价格突然大幅下跌,打乱了他们部署的计划。

下图 8 是进入 3 月以来,比特币全网算力的变化情况。从图中可以看出,3 月 12 日(红色圆圈部分)比特币的全网算力发生过很明显的下降。假如比特币价格继续下跌,很多矿工无利可图只能选择关闭矿机,他们会因此遭受巨大的经济损失。

图 8:比特币全网算力的变化情况(图片来源:coinwarz.com)

还需要注意的是,很多为减半行情准备的新型矿机还没有投入到市场上。未来一段时间,全网算力可能会增长,挖矿难度进一步增大,使用旧矿机的矿工更加难以为继。

矿工之间也存在竞争博弈,对于大量持有新型矿机的矿工来讲,他们最希望的看到的场景是,比特币价格高于新矿机的关机价格但低于旧矿机的关机价格,迫使旧矿机关机离开市场。

DeFi项目

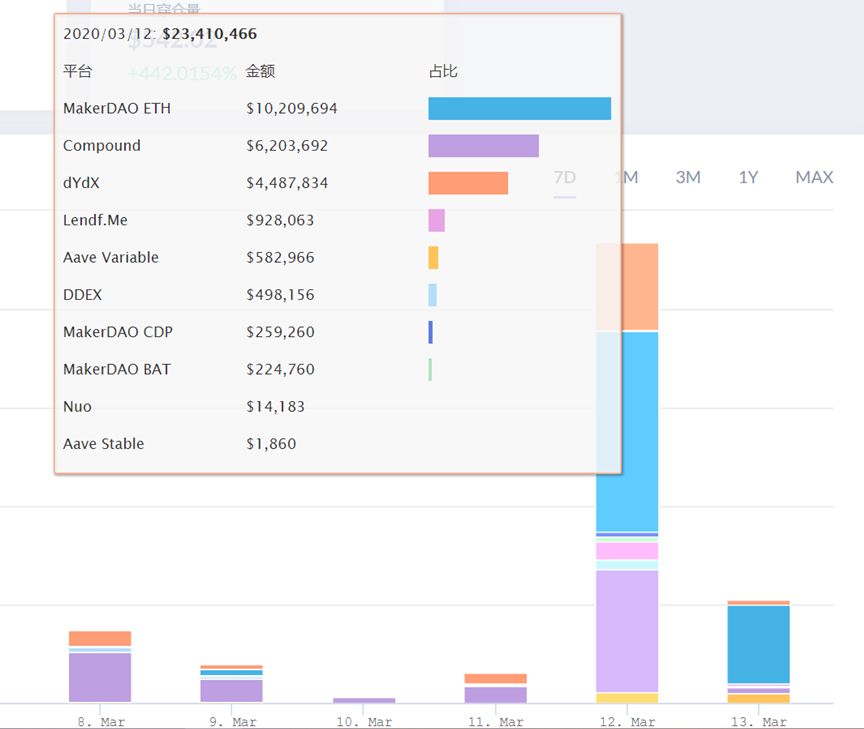

受到数字货币市场大幅下跌的影响,多个 DeFi 平台出现大额清算抵押仓位的现象。3 月 12 日,清算总金额达 2340 万美元,较前一日上涨 1300%。其中,MakerDao 清算金额超过 1000 万美元,占 DeFi 清算总额的43%;Compound 清算额约 620 万美元,清算规模位列第二。DeFi 的总锁仓量从 8.29 亿美元下降到 6 亿美元,其中,MakerDao 的总锁仓量下跌 29.1%,Compound 的总锁仓量下跌 21.5%。

图 9:DeFi 各平台清算规模(图片来源:Debank)

图 10:DeFi 总锁仓金额(图片来源:DEFI PULSE)

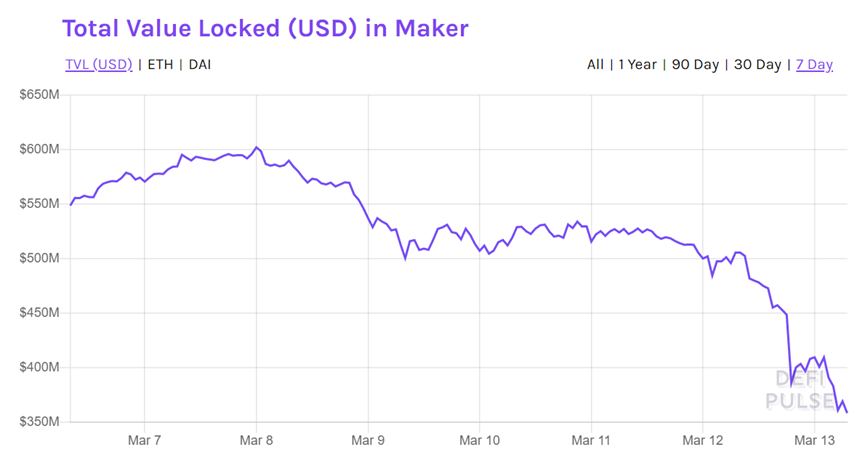

MakerDao 的锁仓金额下跌了近 30%,最大的原因是 ETH 价格大幅下跌。ETH 为 MakerDao 最主要抵押物,两者相关性强。

图 11:MakerDao 总锁仓量(图片来源:DEFI PULSE)

DeFi 的一个特色是组合性杠杆,资金可以互相嵌套在 DeFi 项目之间进行杠杆投资。MakerDAO 的角色类似 DeFi 生态的「中央银行」,提供整个生态的流动性。用户借贷 Dai,并与 Compound、Uniswap 等借贷工具组合,使整个生态产品形式更加丰富,提高了对不同资产的快速转换效率。

MakerDao 的核心是超额抵押 ETH 借出 Dai。当 ETH 价格大幅下跌时,会造成担保比率同步下滑。一旦担保比率低于清算阈值,抵押债仓会发生批量清算,造成大规模违约。在市场情绪好的时候,用户会利用反复抵押借出 Dai 进行投资,为变相杠杆交易。一旦发生大规模清算,违约将会成倍扩大。

本次市场大跌没有造成 DeFi 系统性风险,主要有两个原因:

- 当 MakerDao 及 Compound 担保比率低于 150%,系统会强制清算,但长期来看,MakerDao 及 Compound 的抵押仓位平均担保比率均在 300% 以上。虽然 ETH 价格发生大幅下跌,但距离两个平台的平均担保比率的清算阈值还有一段距离。

- DeFi 项目的体量不够庞大,锁定在 DeFi 的 ETH 约 300 万个,只占了 ETH 总流通量的 2.7%。目前,DeFi 项目对加密货币市场的影响有限。

反思和预判

第一,比特币被很多人视为「数字黄金」,他们认为比特币具有天然的避险属性,能够在市场大幅下跌时,保持价格稳定甚至增长。然而,从近期比特币的价格表现来看,比特币是避险资产这个观点可以被证明是伪命题。当宏观市场的流动性出现问题时,比特币并不能发挥避险资产的作用,它的下跌幅度甚至会超过主流资产。目前,比特币是一种不成熟的风险资产,合规比特币 ETF 的推出将会进一步延迟。第二,对于投资者来讲,本次市场大跌使得部分杠杆资金受损退场。因此,面对波动幅度的加密货币市场,投资者应该慎重使用杠杆,要有足够的风控意识,控制不好风险就无法在这个市场生存下去。交易所应该对期货市场的用户进行更严格的 KYC 和风险评估。

第三,对矿工来讲,他们已经对矿机和厂地投入了大量资金,不会轻易放弃挖矿。本次市场大跌使得矿工的投资前景非常不明朗,他们应该下调对减半行情的预期。如果减半行情没有如期出现,矿机生态链的商业模式将遭遇挑战,那些在场外或场内借贷资金的矿工会尤为艰难。

第四,以太坊作为价值结算网络受到双重挑战:

- DeFi 项目高度依赖 ETH 抵押模式,多层嵌套,杠杆循环放大,有明显的顺周期性和不稳定性,需要从金融经济学角度优化;

- 链上交易速度慢限制市场出清效率,需要以太坊 2.0 对性能问题进行改进。

综上所述,本次加密货币市场大跌将让很多使用杠杆的参与者重新思考和评估市场风险。加密货币市场的借贷、交易等业务需要从主流金融领域引入信用风险管理、市场风险管理和流动性风险等方面工具,否则与「蒙眼狂奔」无异。

这些风险管理工具还需要针对加密货币市场特点进行调整:

第一,加密货币市场中的杠杆主要靠加密货币抵押,而加密货币价格波动大、市场深度浅,使得信用风险、市场风险和流动性风险之间相互加强、相互转化,并且这个相互加强和转化效应远高于主流金融市场。加密货币市场的尾部风险更为突出,一旦出现尾部风险事件,就构成无法对冲或转移的系统性风险。

第二,加密货币市场的特殊性还在于,预言机、链上拍卖和链上抵押品处置等受到公链性能的制约。在市场动荡、情绪恐慌时,公链容易拥堵,一些有助于市场风险出清的交易可能不会被矿工处理,或者需要付出较高的手续费或 Gas 费才会被矿工处理,体现为不容忽视的结算风险。这不仅会降低市场风险出清并重新趋向均衡的效率,也会降低市场参与者对市场有序运转的信心,进一步放大市场恐慌。