衍生品市场众生相:风险释放、高波动率、低信心、空头平仓

本文来源:Cointelegraph中文,作者:JohnsonXu

多项数据显示,短期内市场将持续处于低迷状态。期权市场不确定性巨大,期货市场多数投资者被迫平仓。市场恐慌情绪蔓延,流动性仍未恢复至正常水平,合理的风控机制是生存必要条件。

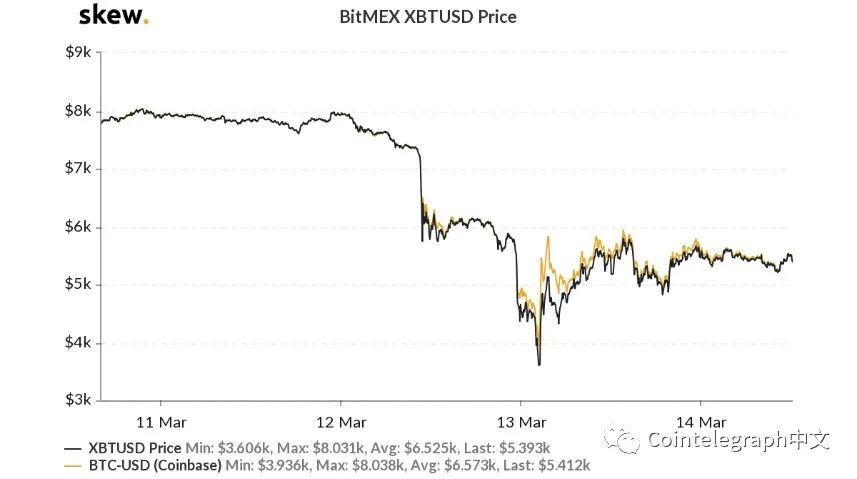

近期比特币价格大跌引发市场恐慌,买盘流动性急剧紧缩。比特币价格从7000美元一路跌至5000美元仍未止跌,下探4000美元后迅速反弹至6000美元。在这一巨大起伏的走势中,市场价值蒸发超过9000万美元。过去一周我们同时见证了股票市场和数字资产市场大幅下跌,本文撰写时比特币价格正在5000美元处震荡徘徊。

期权市场数据:市场不确定性巨大

隐含波动率(IV)作为期权市场最重要的指标之一,可用于衡量比特币价格未来波动幅度。同时隐含波动率也反映了期权价格的高低,波动率越高,看跌/看涨期权价格越高。

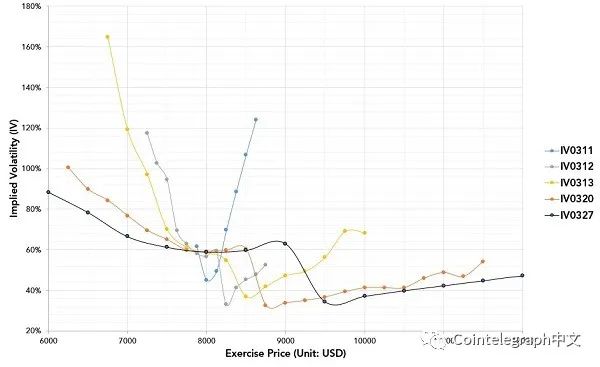

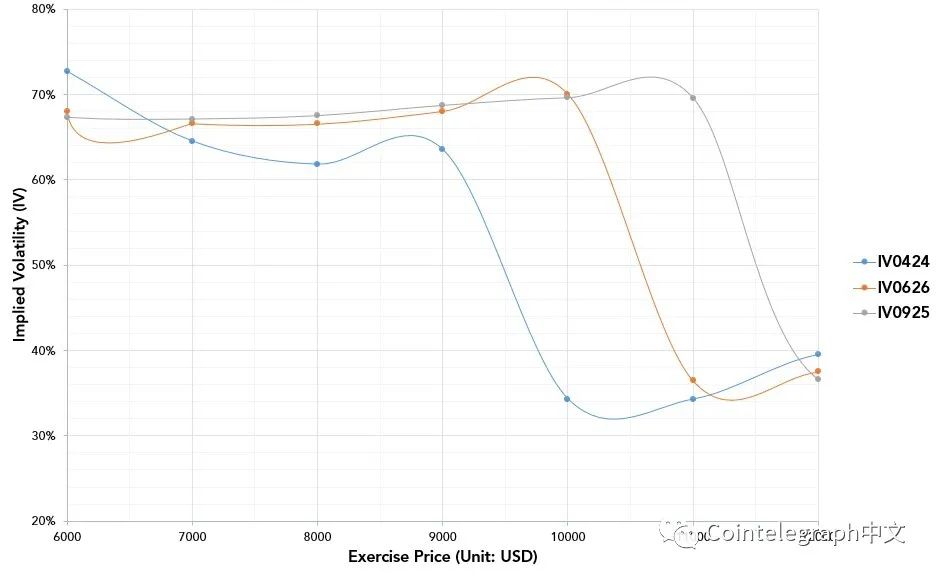

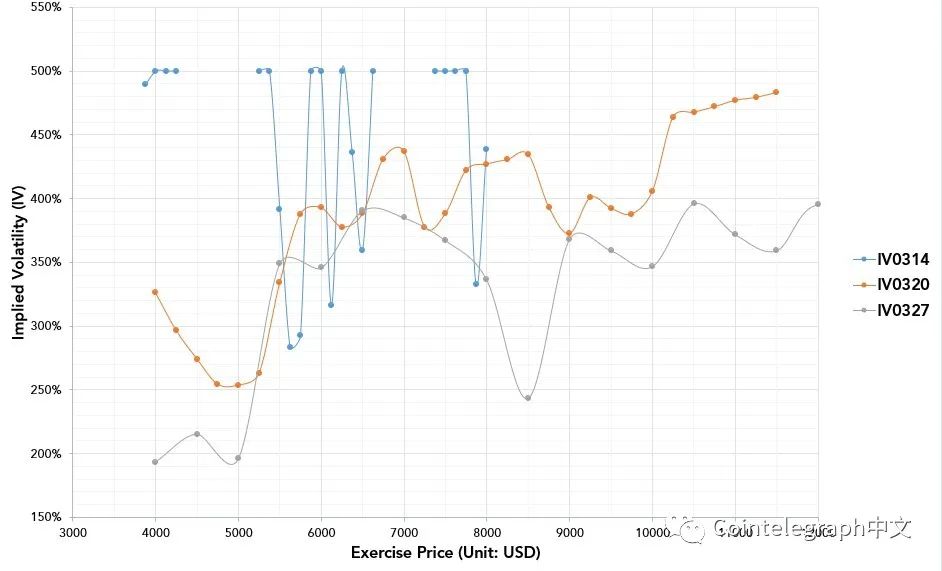

以Deribit交易所 2020年3月11日和13日的期权数据,做出不同到期期限期权隐含波动率曲线图。不同曲线代表不同到期期限的期权,每条曲线由不同执行价格的期权隐含波动率组成。

如下图所示隐含波动率总体呈现出反向倾斜(波动率假笑)。以多条曲线聚拢处为分界点,执行价格较低一端(左端)期权的隐含波动率远高于执行价格较高一端的期权隐含波动率,表明实值看涨期权和虚值看跌期权价格远高于虚值看涨期权和实值看跌期权。

这一现象的存在是由于在市场稳定情况下,市场投资者希望比特币价格不要下跌,但又恐惧比特币价格下跌,因此大量投资者购买虚值看跌期权对冲风险。需求的增加抬高了虚值看跌期权的价格,也同时抬高了虚值看跌期权的隐含波动率。

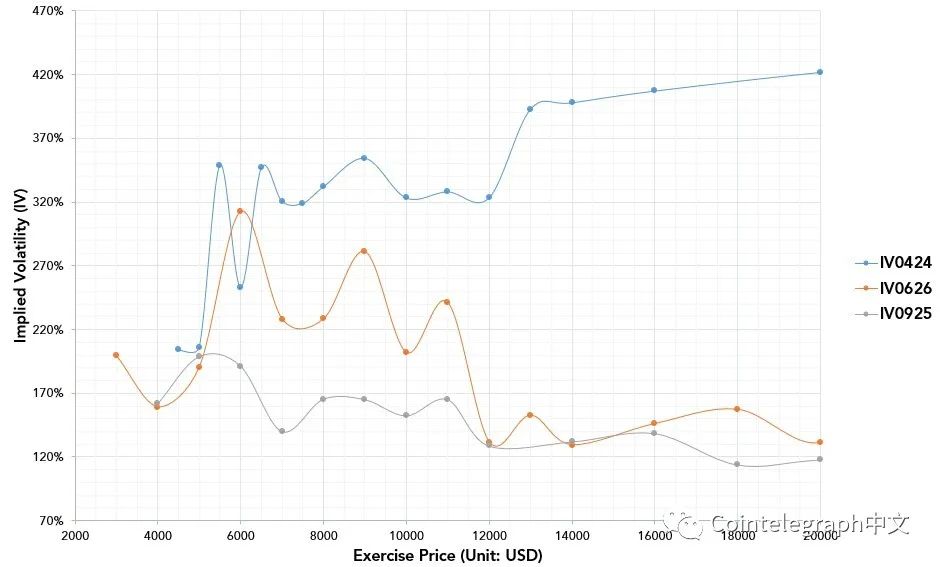

2020年3月11日4、6、9月份到期期权(BTC)隐含波动率曲线

来源:Deribit、TokenInsight

3月11日数字资产市场大恐慌前夕,期权市场隐含波动率存在较为合理的反向倾斜现象。3月13日,数字资产期权隐含波动率曲线发生剧烈变化。到期日为3月14日和20日的期权在此次大恐慌中,期权隐含波动率急剧跳涨,分布在250%至500%区间。3月20日到期的期权呈现出的随机、高隐含波动率显示数字资产市场正处于不稳定期。

2020年3月13日3月份到期期权(BTC)隐含波动率曲线

2020年3月13日4、6、9月份期权(BTC)隐含波动率曲线

短期市场将处于持续低迷的状态

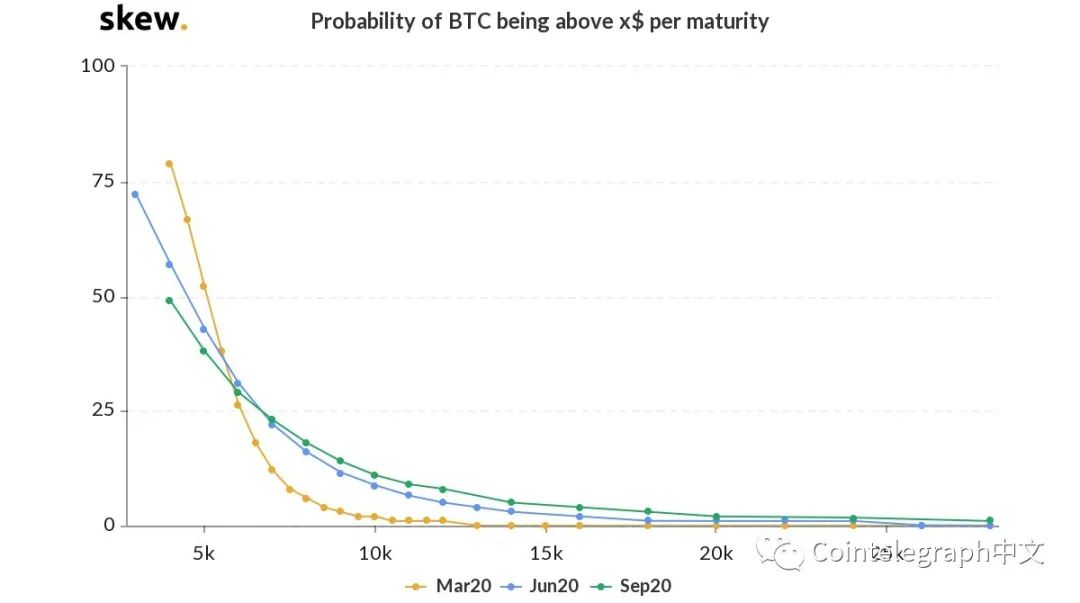

市场预测,3月份内比特币价格恢复到大跌之前(7500美元)的概率仅有13%,长期来看,2020年9月份比特币价格超过1万美元的概率只有12%。在短期内市场将处于持续低迷的状态。

BTC价格概率分布,March 14th 2020, 8:30PM (GMT+8) 来源:Skew

市场情绪仍然处于恐慌之中?

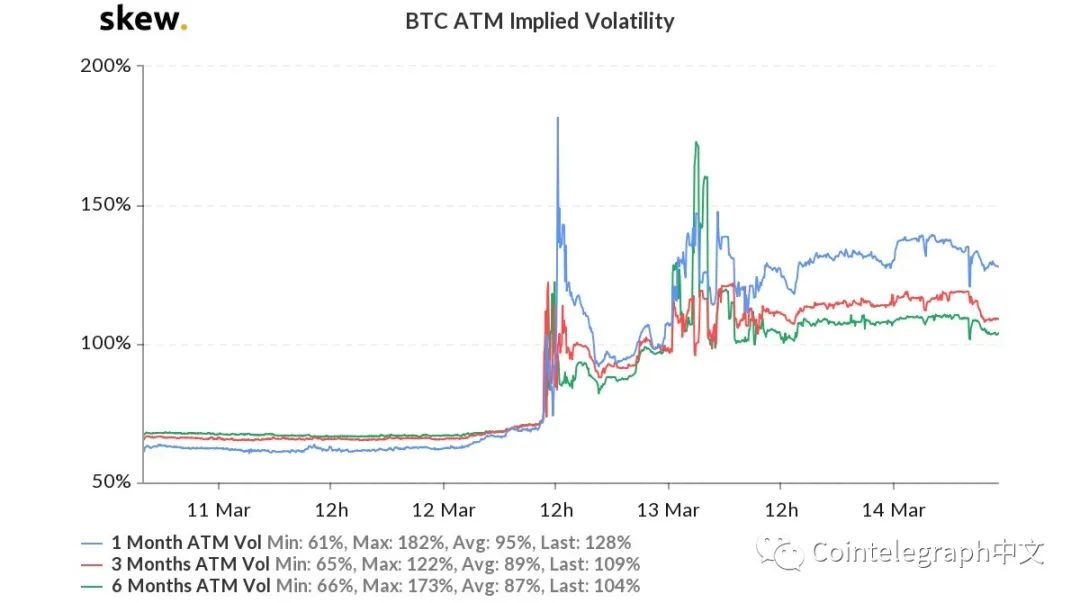

市场抛售开始发生时,由于交易量暴增导致平值期权隐含波动率跳涨。一小时后,突然反转并且持续下降趋势达6小时,此后才又慢慢上涨。平值期权隐含波动率的剧烈变化反映出大恐慌期市场的急剧波动。

BTC平值期权隐含波动率期限结构,March 14th 2020, 8:30PM (GMT+8)

平值期权隐含波动率出现反转现象意味着市场风险释放信号强,此外期限为1个月的期权隐含波动率与期限3个月的差大于3个月期权隐含波动率与6个月的差,同样是风险释放的信号。

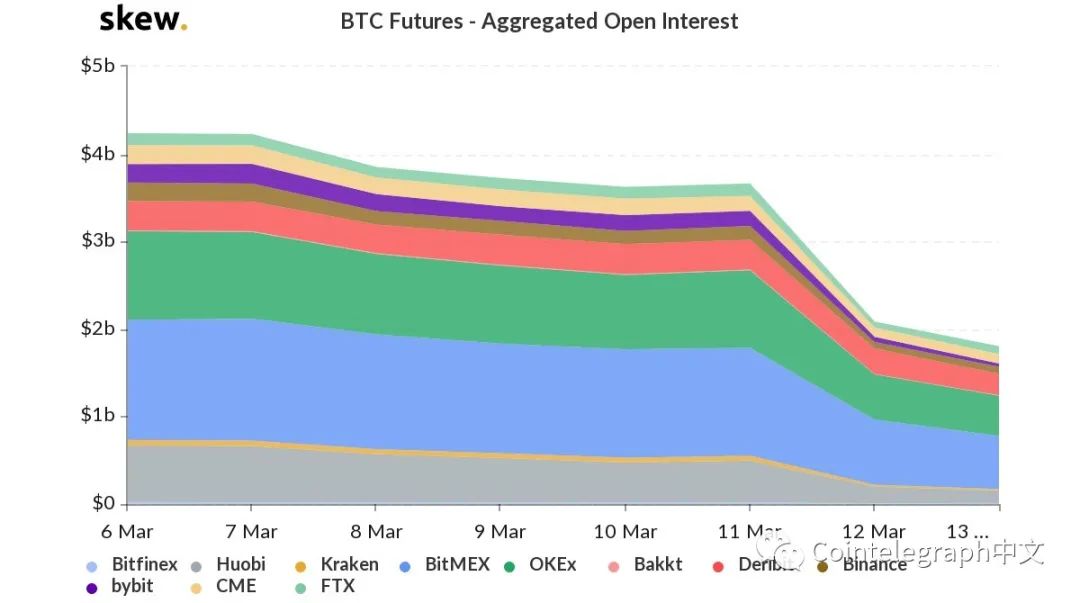

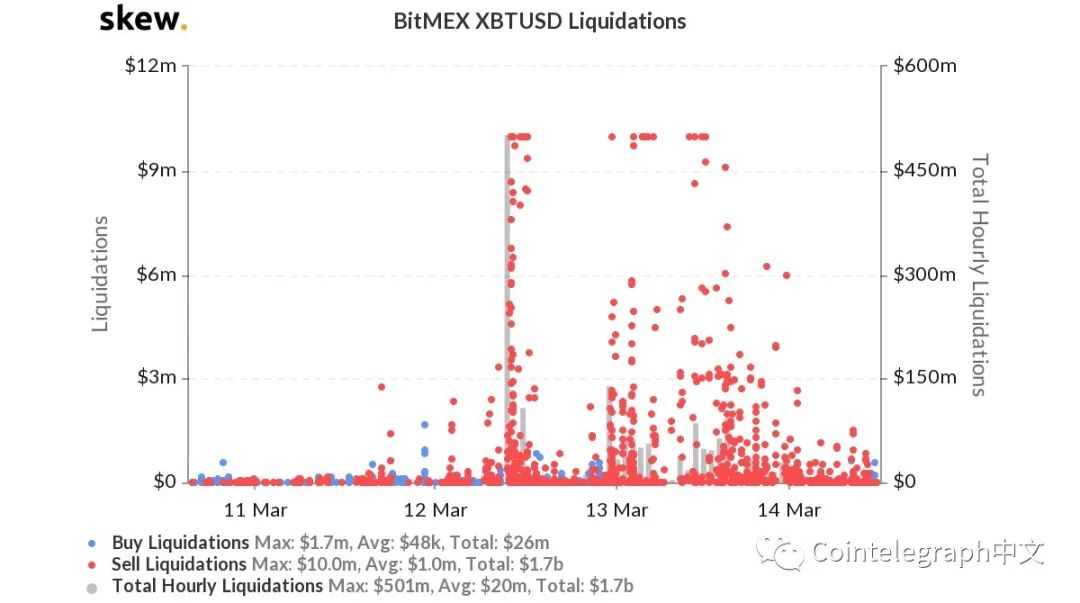

期货市场数据表明多数投资者被迫平仓

BTC期货未平仓价格,March 14th 2020, 8:30PM (GMT+8) 来源:Skew

上图显示市场大跌时未平仓合约下降,说明多数投资者被迫平仓,市场短期内持续看跌。Bitmex BTC/USD的平仓数据(下图)同样支持这一观点,数据显示当市场开始抛售,平仓量大幅增加。

合理的风控机制是生存必要条件

TokenInsight分析认为 通过分析衍生品市场数据,当前数字资产市场正处于风险释放、低信心和高波动阶段。市场依然处于恐慌之中,市场流动性仍未恢复至正常水平。

这次的大恐慌显示在极端市场环境下,合理的风控机制是生存必要条件。

关于作者: