原文:Journal of Banking and Finance

作者:Daniel Cahill, Dirk G. Baur, Zhangxin Liu, Joey W. Yang

本文来源:

人大金融科技研究所

(id:ruc_fintech)

编译:周蓉

区块链的投资潜力究竟如何?《仍是区块链:市场对于涉猎区块链的公司作何反应?》(I am a blockchain too:How does the market respond to companies' interest in blockchain? )运用全球713家公司的数据集进行回归分析,聚焦于市场对于宣告涉猎比特币的公司的反应,以及这种反应是否与比特币的市场表现相关。中国人民大学金融科技研究所(微信ID:ruc_fintech)对文章核心内容进行了编译。

在互联网泡沫期间,在公司名称中含有".com"的公司平均获得了74%的十日累计超额回报率。市场对这些公司的欢迎体现了投资者对科技创新的积极情绪。对于近年来出现的区块链技术,有人认为区块链将是下一场科技革命,也有人认为区块链被高估,更可能是下一场互联网泡沫。着眼于此,我们分析了市场对于宣告涉猎比特币的公司的反应,以及这种反应是否与比特币的市场表现相关。通过搜索区块链相关的新闻标题,我们搜集了一个包含713家涉猎区块链技术的公司的国际样本。计算出每家公司的收益对数(Ri,t = ln [Pi,t /Pi,t−1] )后,我们将之用于估计超额收益(ARi,t = Ri,t− αi − βi(Rm,t))以及累计超额收益(CARi;T1,T2 = ∑ ARi,t),并进行了以下分析。

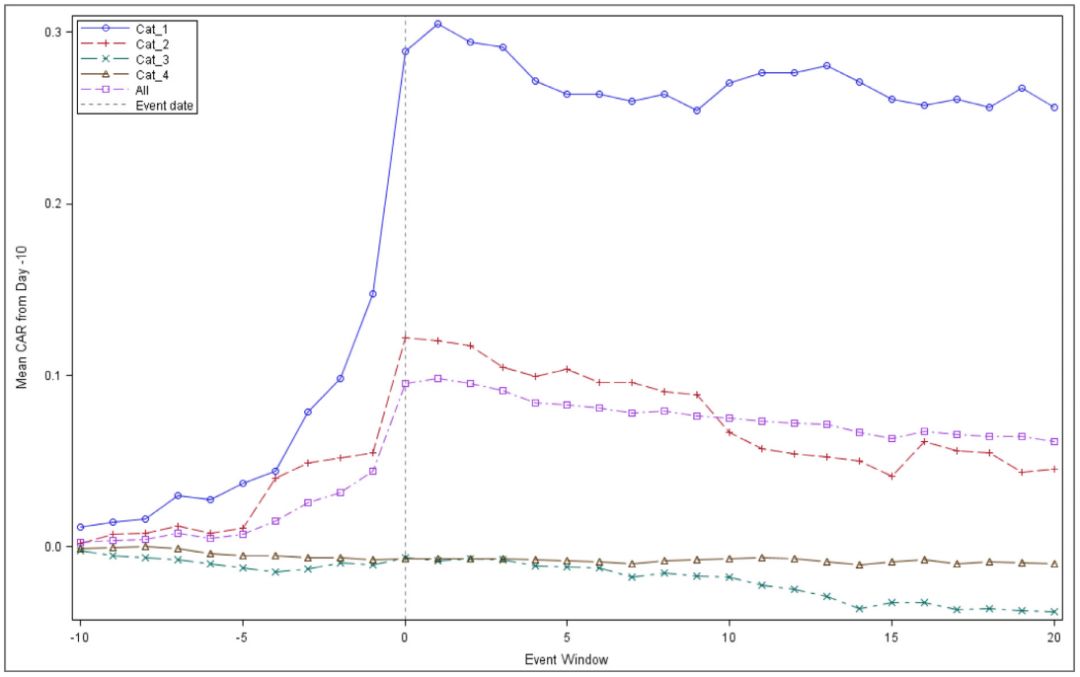

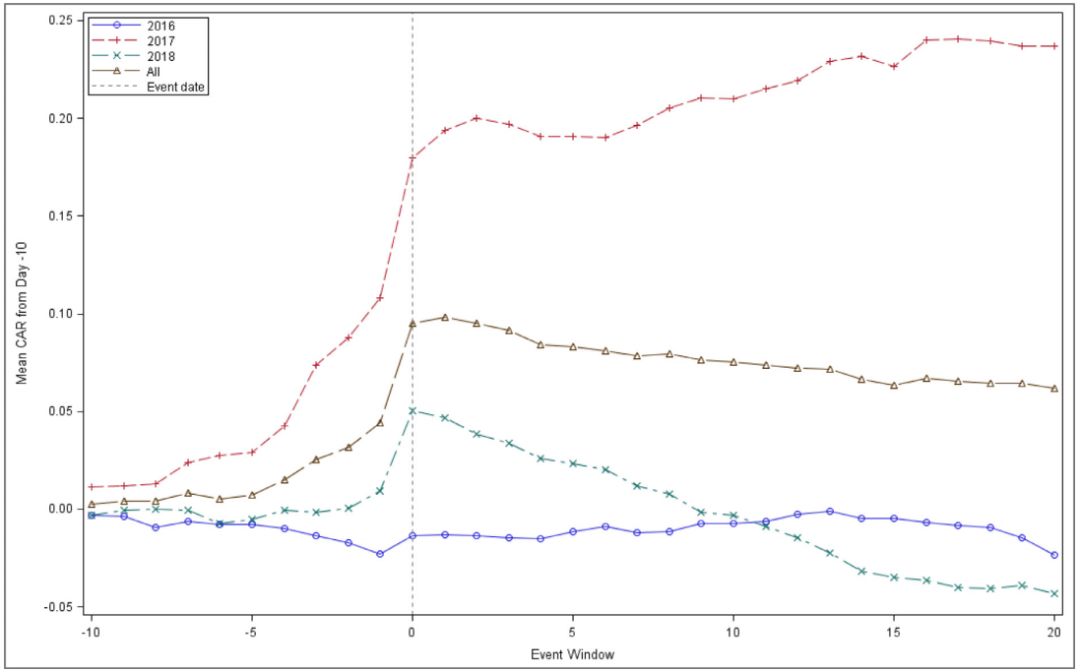

我们发现,公告日的平均超额回报率为5.3%,其中规模小的公司的超额回报率比规模大的公司更高。公告日观察到的超额收益在2016年至2017年期间上升,之后在2018年初骤降。

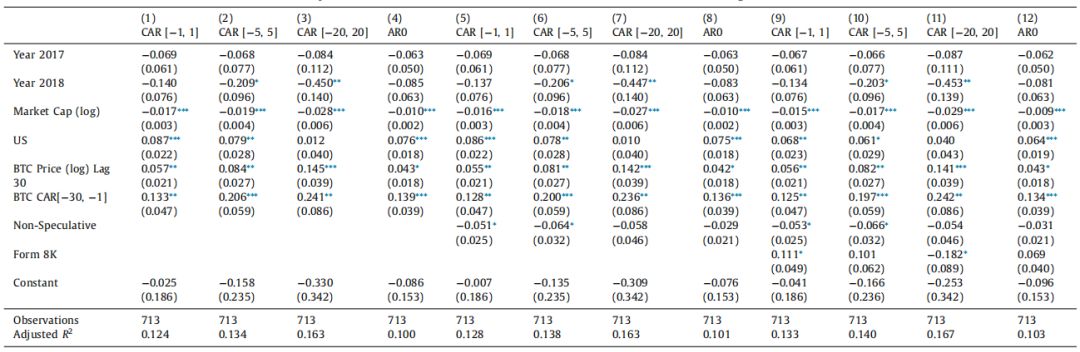

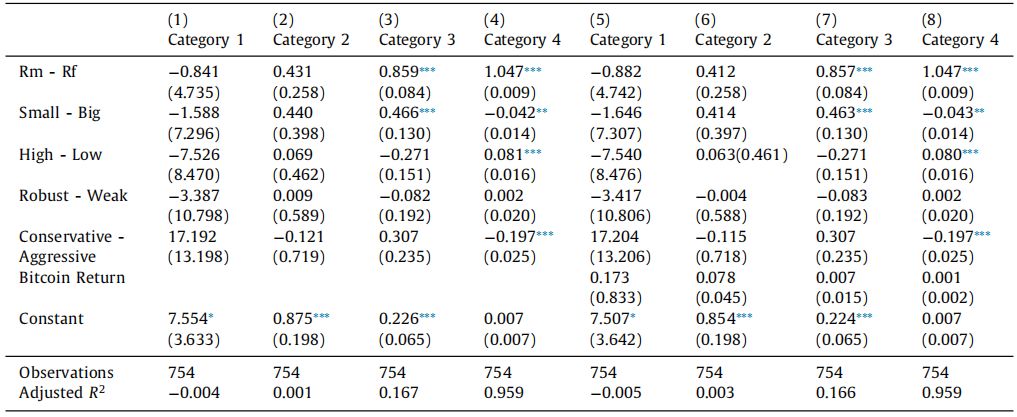

我们进一步分析区块链相关公告与比特币价格水平及回报的关系。下表显示了对区块链相关公司在公告日前3天、11天、41天的累计超额收益进行回归的估计量。我们发现过去30天的比特币价格和累计收益显著为正。

这个结论支持当比特币市场表现更好时,相关公司会产生更高的超额收益率的假设

。公司规模的显著负相关进一步支持了小规模公司对比特币公告会做出更大的反应的假设。2017年的变量不显著,2018年的变量在两个时间窗口内显著为负,这与随着2018年比特币价格下降,公司超额收益也会下降的预期一致。

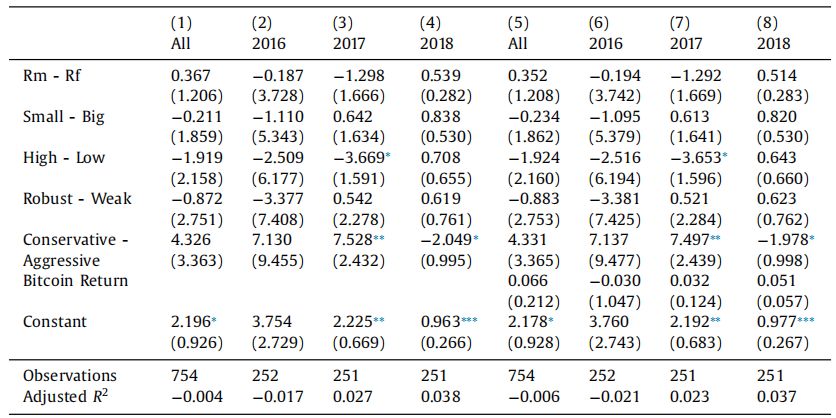

通过回归分析,我们发现公司的规模(市值)和公告时期的比特币价格水平在解释各个窗口期的累计超额收益时起着重要作用。那么,如果在区块链升值之前,对所有与区块链相关的股票进行投资,会产生超额回报吗?为了回答这些问题,我们构建了一系列等额加权的买入并持有投资组合,并考察了基于法玛-弗兰奇五因素模型的投资组合收益和比特币收益。下表显示在法玛弗兰奇五因素模型框架下,按年份分类的美国投资组合的时间序列回归结果。在第一列,样本整体的alpha值在5%置信水平上显著为正,表示从2016年1月至2018年7月的买入并持有策略会产生每日2.20基点的alpha值。2017年,该alpha值在1%的水平上显著为正,2018年在0.1%的水平上显著为正,但在2016年虽然为正却并不显著。阿尔法的显著性不同表明,随着比特币价格轨迹在2017年吸引了更多投资者的关注,持有这些区块链相关股票的组合是一种产生超额回报的策略,而2018年较低的alpha值则与比特币价格的下跌趋势相吻合。在第五至第八列,我们增加了比特币回报率作为解释资产组合收益的额外变量。纵观全部样本,比特币回报率为正,尽管在2017和2018年并不显著。考虑到比特币严重的波动性,

这可能是因为市场更看重长期前景而非短期表现所导致的。

下表则显示了按规模分类的美国投资组合超额回报。第1至第4列记录了前三个四分位数的显著正alpha值,它随着规模类别向后呈下降趋势。其中,投资于规模更大的公司的组合并未呈现出统计上更好的表现。在第5至第8栏中,我们依旧引入了比特币的回报率,发现它并不显著。

研究结果显示,

累计超额回报与比特币市场表现之间具有联系

。因此可以说市场认为区块链几乎等同于比特币,至少在我们的样本期内如此。我们亦注意到,在比特币价格上涨期间,宣称涉猎比特币的公司公告的数目急剧增加。这表明公司可能是出于寻租目的,而非创造价值的目的。然而,这种趋势并没有持续下去,因为

在2018年比特币价格下跌时,市场对于区块链的兴趣不减,尤其是金融行业。

将样本分为“计划涉猎区块链领域”和“已涉猎区块链领域”后,我们发现“已涉猎区块链领域”的公司收益明显比“计划涉猎区块链领域”的公司更低。此外,

所有买入并持有区块链相关概念的公司都获得了显著的alpha值

。

在2017年,比特币价格达到了历史峰值,这一时期的小公司获得了最显著的alpha值。但由于比特币的日收益并不能显著解释投资组合的回报,

驱动市场对区块链相关公司积极情绪的有可能是一个无法识别的变量

。

在互联网泡沫时期,没有可以用于捕捉增长机会的通用的可交易资产存在,在区块链时代则不然。考虑到比特币是区块链技术发展的标志,我们怀疑我们的发现表明比特币的表现与市场对底层技术的感知有关。但是,我们也发现有证据表明,存在着潜在的未知变量驱动投资组合在较长时间内的业绩。这种关系是仅限于我们的样本,还是会随着市场对比特币和区块链潜力的逐步发掘而继续发展,仍有待观察。