观察 | 比特币是无国界的,但定价权是有国界的

随着民粹主义和贸易保护主义的抬头,区块链和数字货币技术逐渐成为大国之间博弈的重要战略工具。

而比特币将在未来的国家博弈中起到怎样的作用呢?

乐观者会说将成为未来法币价值锚定的基石,悲观者则认为除了投机一无是处。即使仅将其定位于商品,也绕不开定价权问题。

国际政治经济学的创始人之一苏珊·斯特兰奇教授在《国家与市场》中提出了结构性权利这个概念,她认为,国际社会存在两种权利:联系性权力和结构性权力。

前者可以理解为拿刀子强迫别人干本不想做的事,而后者可以理解为权力方制定了某些全球化的标准,通过标准“以理服人”地让对方“自觉”地去干符合权力方利益的事。

苏珊教授觉得结构性权力更为重要,毕竟啥事儿都不能靠武力解决,不战而屈人之兵才是上策。

她进一步将结构性权力细分为四个结构:生产结构、安全结构、金融结构和知识结构。

从这个观点来看,谁掌握了结构性权力,谁就能掌握比特币的定价权。所以说,虽然比特币是无国界的,但定价权是有国界的。

今天我们利用此框架,看看比特币的结构性权力掌握在谁的手中。

生产结构:生产结构研究的是生产关系,即由谁决定生产什么?怎么生产?为谁生产?用什么方法生产和按什么条件生产等的总和。先看看比特币视角下供给方是谁呢?

从价格角度而言,供给方分为两类,新增筹码的供给方和存量筹码的供给方。

新增比特币的供给方即各大矿工,而存量筹码的供给方是当前比特币的持有方,即俗称的Hodler。随着越来越多比特币被挖出,前者的对比特币价格供给的影响逐渐减弱,而后者的影响逐渐增强。

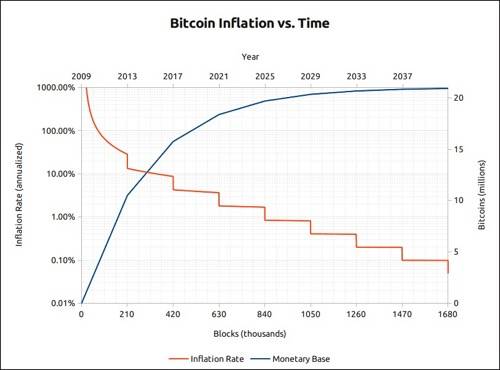

比特币随时间的通胀图

先来看增量供给部分,如上图所示,比特币的通胀率目前比特币的流通总量约1800万个,通胀率约4%左右,而明年减半后,通胀率将低至1.8%。而在2016年减半之前,通胀率高达8%以上。这意味着,在早期,如果矿工能形成某种默契,集体囤币或者抛售,则能很轻易的对比特币价格造成影响。而现在,纵使中国的算力仍占据大头(根据最近thenextweb关于算力的报道,中国拿下了2/3的算力,并且54%的算力在四川),除了保障比特币网络安全外,对比特币价格的影响已经越来越低了。

简单估算下比特币挖矿市场的天花板,剩余约300万不到的比特币待挖出,假设比特币价格维持在7500美元的价格,则剩余待挖出的比特币总值约在225亿美元,其中假设平均电力成本占到50%,则比特币挖矿市场的天花板在112.5亿美元左右。

作为典型的卖铲子的公司,嘉楠科技上市时估值14亿美金,目前已然腰斩跌至7.5亿美金。而行业老大比特大陆,据今年年中时候的新闻报道,其估值从150亿美金“膝盖斩”至50亿美金。

纵使如此,“卖铲子”公司的行业老大和老二加起来已经到了57.5亿美金。都说卖铲子的赚钱,但当铲子规模已经到金子规模的50%时,这个模式是否可持续就要打个大大的问号了。主要矛盾已经不是能不能造出“更好的铲子”了,主要矛盾是“金子”要涨价。

这就像最近新闻报道的史上最难考研年---大家都知道L型底,未来就业会更严峻(比特币减半),于是选择集体考研,今年考研人数破新高到340万,5年内翻倍(算力不断增长),导致今年考题难度大增(挖矿难度提升),而培训机构还在说,问题不大,我们还会推出更牛X的培训课程,还推出考不进包退等营销手段,快来我们这培训吧(新矿机)。

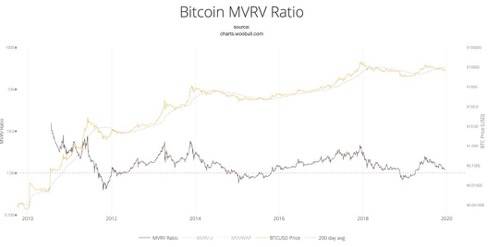

再来看看存量筹码的供给方---HODLER,或者说临阵变节的HODLER,其实从Plustoken被盗以后的价格走势就能知道,存量的抛压无法被足够承接已经是市场下跌的主要原因。

抛开黑客被盗的短期因素不谈,市场价格上升太快令钱包里的比特币存量筹码到交易所变现,是价格下跌主要原因。

从MVRV模型和HODL Waves都能明显看到这个趋势:

上述两个图都显示了在比特币价格高位时 钱包资金流入市场进行了套现

再谈需求端,大致分为两类,支付型需求(跨境、匿名灰色市场等)和价值存储需求(HODLER)支付型的跨境结算需求,短期比特币仍具有优势,长期来看,可以被各类稳定币、法定数字货币替代。

支付型的灰色匿名需求,其实在2015年底部的价格区域已经能估算大体的需求规模,不足以支撑更高的市值,况且在匿名效果上,新型匿名币层出不穷,一样可以担此大任。

价值存储需求部分,是支撑比特币不断走强的关键需求,俗称信仰。虽然对于信仰的说法各有不同,但大体逻辑是认为比特币将会在负利率的大周期下,作为中立的第三方资产,承担一部分黄金增信的作用。

对于上述需求,分别有NVT模型(针对支付)和S2F模型(针对价值存储)等不同模型来进行定量判断,从而在短期内指导需求方是继续做HODLER还是叛逃到供给方。

总的来说,在生产结构上,比特币比大宗商品简单很多,短期来看是筹码层面的博弈,其中矿工的边际供给影响逐步减弱,受到安全结构、金融结构、知识结构的合力影响。长期来看是信仰的证实或证伪,受到知识结构影响最大。

安全结构:国际政治经济学中的安全结构是指“由于某些人为另一些人提供安全防务而形成的一种权力框架。“ 提供安全保护的人,其自然能获得某种特权。例如石油运输过程中,霍尔木兹海峡作为进出波斯湾的必经之地,伊朗封锁了霍尔木兹海峡,便拥有了在波斯湾区域旋闪腾挪的空间以及在美伊两国对峙的筹码。

比特币虽然按设计初衷,是去中心化的,无需许可的,但在逐渐融入主流的过程中,也受制于一定的安全结构,其安全结构主要来自于以下两个方面:

一是挖矿生产的安全保障。

矿机算力虽然是分布式的,但经过多年发展,矿场俨然已经是资本密集型产业。因此除了低廉的电价以外,能提供给你一个长期稳定可靠安全的经营环境对矿场至关重要。

中国的很多矿主面对伊朗低廉电价的诱惑依然望而却步,正是考虑了这个原因。

二是法币兑换渠道和交易的合规保障。

比特币和法币之间能自由安全兑换,并且受到法币世界法律的承认和保护,是当下其能获得更多认可的必要条件。哪个国家在这方面更开放,就更易于以开放之名,行监管之实,从而获得安全结构上的权力优势。

中国虽然对矿场不再严令禁止,叠加算力的市场份额,勉强算半个优势,但对兑换、交易渠道的态度,在可见未来都将是打压的态势,而欧美在这方面明显更为开放包容,出台了各类监管、税收法规以进行合法化。

总之,这会在长期范围内,对比特币的生产、定价场所、定价的主体构成产生深远的影响。

金融结构:金融结构是“支配信贷可获得性的各种安排与决定各国货币之间交换条件的所有要素之总和”。金融资本对比特币定价权的渗透影响也可以分为两个方面,资本和市场工具。

从产业资本来看,上游矿场公司以中国股东占主导,嘉楠科技公司管理层持股50.8%,比特大陆詹克团和吴忌寒根据公开信息,共计持股83.9%。

但正如生产结构关系所说的,目前及未来矿产对于比特币网络安全保障的影响大于对定价的影响。

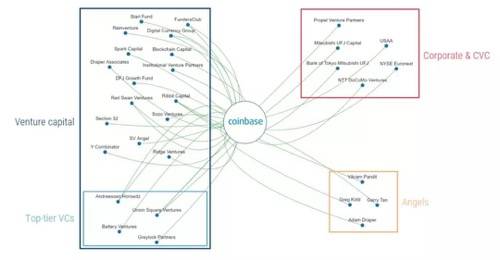

在交易所层面,最具影响力的Coinbase其有着多元化的股东,其中包括有著名投资方 Union Square Ventures 和 Andreessen Horowitz ,还有纽约证券交易所和金融服务集团公司 USAA 这样的大型机构、还有日本三菱东京 UFJ 银行、日本电信公司 NTT DoCoMo.

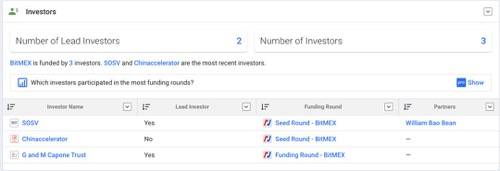

最大的期货交易所Bitmex,信息不是很透明,但从Cruchbase的信息来看,其早期投资者为SOSV,Chinaccelerator,G and M Capone Trust。

币币交易所中的三大是中资或者华人的天下,成交量能顶大半边天,但币币交易直接受制于稳定币,间接受制于法币的关系,使其在定价权角度天然处于被动局面,USDT的几次暴雷都让币币交易对处于被担忧的阴霾之中,成交量和影响力并不匹配。

此外,交易所都以自己为圆心,向上下游辐射进行产业布局,例如钱包托管、资产管理、合规、法币OTC、孵化器等等。

从市场工具来看,根绝以往大宗商品的经验,拥有完善成熟的期货市场,能更好的起到商品的价值发现功能和套期保值功能,进而期货市场被世界各国普遍接受为大宗商品的定价中心,期货市场的价格也成为制定大宗商品价格的主要依据。

在比特币上,美国自然也没有放过抢占高地的机会。

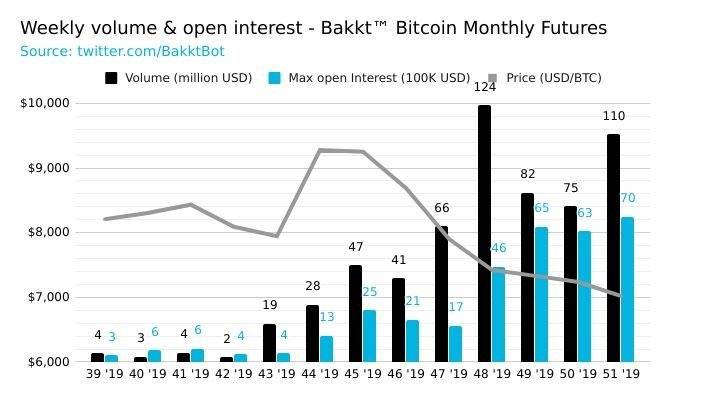

2017年CME就推出了现金交割的比特币期货合约; 2019年9月推出的实物交割的合规交易所BAKKT则更大刀阔斧。自推出以来,BAKKT的期货合约成交量自上线以来已经屡创新高。 12月18日更创下了6162 BTC的历史新高。并且已经于12月9日上线了月度期权合约。

另外,以Bitmex为代表的主流期货交易所,以Coinbase、Kraken、Bitstamp三个美元交易所作为比特币期货锚定指数的定价,并且掌控了指数的编制解释权。

从这点来看,美元对比特币在金融结构上已经拥有了绝对的优势。

总的来说,比特币在金融结构方面,欧美依旧凭借着过往大宗商品的定价权经验,在交易和衍生品定价方面的优势而掌握了结构性权力。中国虽然掌控着算力优势和币币交易所的优势,但上游独木难支,币币交易所的投资者结构依旧是投机为主,成交量和影响力不成正比。

知识结构:指“包含了信仰(以及由这些信仰衍生的道德观和道德标准)、知识和理解,以及信仰、观念、知识的传送渠道。类似于约瑟夫.奈提出软权力。比特币作为新生的另类资产,尚无一个公认的估值模型。

但仔细回忆一下我们常提到的估值模型,不管是NVT模型(Willy Woo)、MVRV模型( Murad Mahmudov & David Puell )、以及最近很火的稀缺性量化指标S2F模型(Plan B),都是欧美KOL或投资机构首先提出,并且传入中国。

虽然这些模型并不总是有效,但在某些行情验证的正反馈下,会潜移默化指导我们在不同行情下,应该重视哪些指标,通过什么算法,获得怎样的估值,进而指导我们在行为上进行买入或者卖出操作。

类似《盗梦空间》里“Inception” ,“潜意识”和“意识”会驱动我们的行为模式。

而这些“西方经济学”正不断植入我们的意识,获得知识结构上的权力,转化为现实影响力。

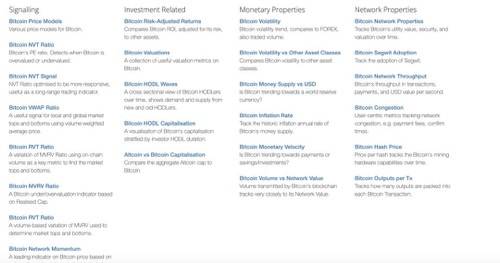

另外,专注于开发各类指标模型的KOL Willy Woo 在推特上拥有11.8万粉丝,成为这些创新模型理论获得关注的重要入口和分发渠道。

(Willy Woo和他的指标们)

我们在知识结构上,更多是被动接受和改进,即使有创新,也很难影响到全球范围,实事求是的说,尚需努力。总结:在目前比特币的生产结构下,四种结构力相互联系,密不可分,比特币定价权是相互合力的复合产物。中国在生产结构的供给侧优势在不断的劣化,而欧美在安全结构(法律合规体系)、金融结构(金融资本、市场工具和理论)、知识结构(估值模型)、传播渠道等多方面已经建立起了立体化的结构性权利,已经掌握了比特币的定价权,并且在可见的未来难以撼动。

中国应该怎么应对?

谈到这个问题,需要分成两个子问题, 一是有没有必要去抢夺比特币定价权, 二是在目前情况下怎么争夺。

有没有必要争夺比特币的定价权? 有必要,但不急,也急不来。

随着全球又开始新一轮的QE放水以及负利率的大环境下,债务高涨。信用货币体系面临着前所未有的危机,各国都在囤积黄金。比特币这种已经有价值共识的数字稀缺性品种,能否有朝一日成为价值锚定的标准之一,目前来看还很遥远。但是并非完全无可能,只要有可能,就应该也有必要去争夺定价权。

但毕竟还很遥远,变数还很多,先发优势并不一定具有可持续性。而且在各国争相推广法币数字体系的浪潮下,比特币定价权还远非主要矛盾。此外,根据上证50ETF期货的经验来看,虽然未出台前新加坡富时A50期货的先发优势掌握了50指数的定价权,但研究表明,50ETF期货出来后,迅速从富时A50手里夺回了定价权。所以即使晚一点,也并不着急。

况且,在传统大宗商品层面,中国作为消费需求大国,依旧很长时间没拿到定价权,最近才逐渐拿到话语权,在比特币这种新兴领域和西方old money竞争,不现实,所以也急不来。

但这并不妨碍留些口子做一些日后的布局,例如:

相关实体产业的合规化:比如之前提过的比特币挖矿征税,虽然内地严令禁止,但在香港或澳门等开放区域开设合规交易所及衍生品市场,留个口子,承载一部分投资、投机客。除法定数字货币之外,另外留个人民币稳定币的口子。

金融交易试验场:中国正逐渐放开期权等衍生品市场,实操经验不足,可以利用数字货币7*24交易时间长的特点,快速积累交易经验,锻炼队伍。

知识结构层面,不单单要输入外界思想,还要积极对外输出。

——END——

参考:《国家与市场》(苏珊·斯特兰奇)

《全球大宗商品定价机制:四大权力掌控“定价权”命脉》(黄河 谢玮 任翔)

《Bitcoin Market-Value-to-Realized-Value (MVRV) Ratio》( Murad Mahmudov and David Puell)

《Introducing NVT Ratio (Bitcoin's PE Ratio), use it to detect bubbles》(Willy Woo)

《稀缺性与比特币估值》(PlanB)

《沪深 300 股指期货与新华富时中国 A50指数期货的比较性研究》(王粟旸 孙岩 周跃)