借贷平台哪家强?我们为你分析了8个DeFi平台

写在前面:本文作者为luboremo和Ambroid,对几个常见的中心化和去中心化借贷平台进行了对比,不构成投资建议。

TLDR(太长不看版):

- 几乎所有中心化平台都具有不透明的管辖权/法律结构

- 目前尚不清楚贷方的资产是否真的得到了中心化平台宣称的担保

- 中心化借贷平台在收益率设定方面并不透明

- 去中心化的平台有很大的安全风险(管理密钥的管理、可能出现的bug、对MakerDAO和USDC的依赖)

介绍

本文的目的是更深入地解析一些提供有吸引力收益率的流行借贷平台。

作为平衡投资组合策略的一部分,我们希望利用特定资产范围内各个借贷平台的收益率。

目标如下:

- 通过将部分稳定币借出去,从尚未配置到投资工具的稳定币中赚取利息

- 通过长期持有赚取部分利息,这些长期持有的币可作为借贷抵押品或流动资金供应(BTC、ETH等)

首先把这些平台分为中心化和去中心化的。这种区分方式很方便,因为不同类型的平台要考虑的主要问题非常不同。对于去中心化的借贷平台,它是对编写良好、文档化和已审计代码的信任。对于中心化平台,品牌背后是对实体的信任。我们分析的中心化平台有:NEXO、Celsius、BlockFi和Crypto.com;去中心化平台包括Compound、Nuo和Ethlend(Aave协议)。

中心化平台

NEXO

NEXO是Credissimo的“副产品”,Credissimo是一家来自保加利亚的零售借贷公司。NEXO向一家在开曼群岛注册的公司提交了符合证券交易委员会要求的token销售申请。

Credissimo专注于南欧和东欧的短期零售借贷,似乎在马耳他注册。我们猜测,他们推出NEXO平台是为了得到更多的流动性,并渗透到加密借贷市场。为此,他们进行了NEXO代币的ICO——可同时用于借贷以及公司利润的分红。很显然,NEXO token属于证券,该公司在2018年3月筹集了5200万美元。截至发稿时,NEXO的市值为6200万美元。

NEXO缺乏规范的市场,这是大多数证券代币的典型特征。

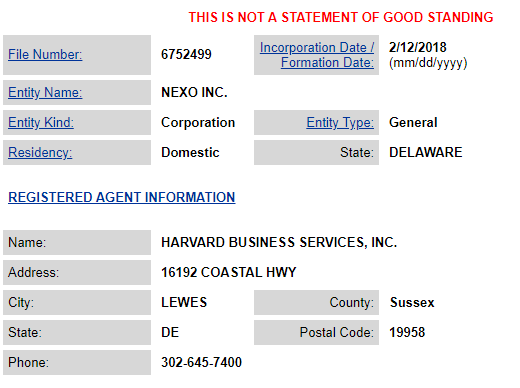

NEXO显然无处不在,但同时又好像不存在。我们可以假设,一旦发生什么事情,特拉华州(一家名为NEXO Inc.的公司2018年在这里注册)、保加利亚或开曼群岛(或许是马耳他?)将是所有法律行动的目标。真的很有帮助:)。

(NEXO注册信息)

尽管如此,NEXO是由一家老牌公司支持的,面临着来自不同国家的监管机构的挑战,这些监管机构确实让我们对这个平台有了更多的信心——这意味着他们不太可能会突然“破产”,并对用户进行欺诈。而平台资金的安全则是另一回事。这是所有中心化平台的共同问题。

中心化的借贷机构使用第三方承保人(通常是BitGo),他们只为放在冷存储中且由BitGo作为托管人持有的资金提供保险。NEXO声称将95%的资金放在冷存储中。这可能会减缓用户提取资金的过程,但这是值得为安全付出的代价。这种保险政策是适用于那些借出加密资产的人,还是只适用于那些将加密资产用作抵押品的人,这个问题尚未有答案。

截至原文发布时,如果用户正在使用NEXO代币偿还或取出贷款,则贷款的年利率为5.9%。借款人的年利率为11.9%。稳定币贷款方的利息是8%。NEXO如何从-2.1%的利润率中获利?这超出了我们目前的知识范围。一个假设是,该公司为了增加用户且抬升代币价格,主动接受这样的损失。

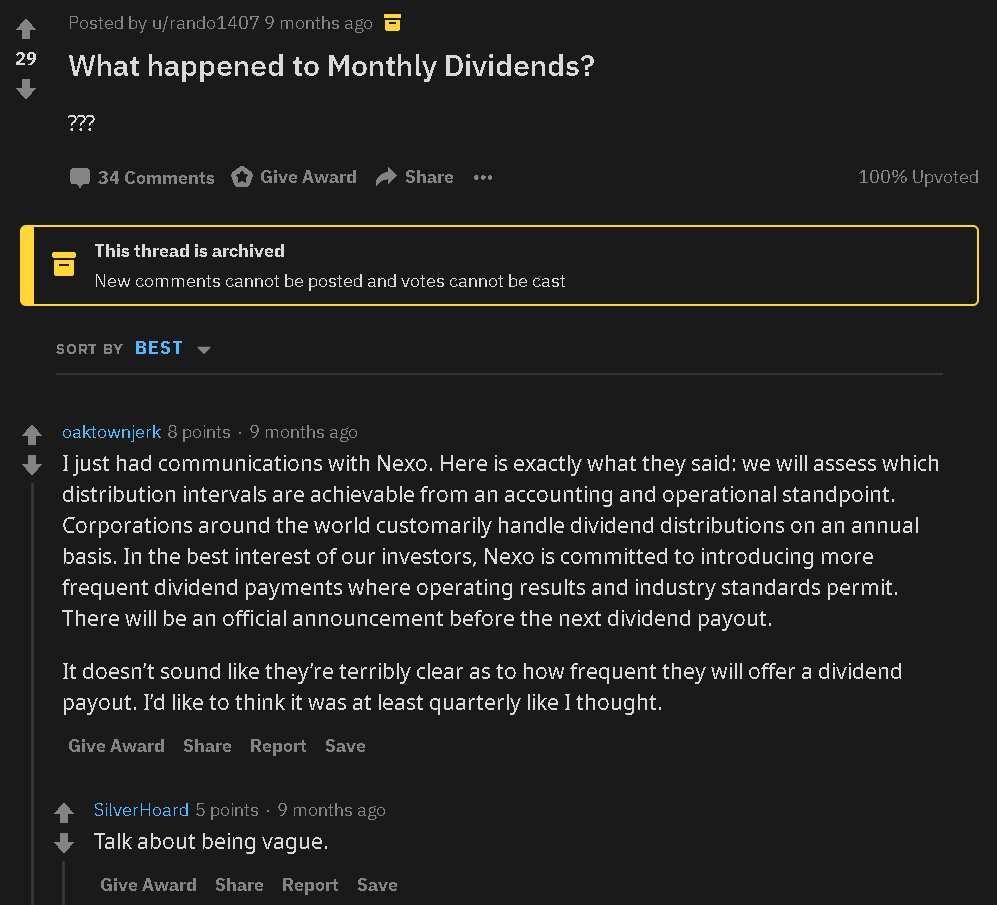

NEXO最喜欢给出含糊的答案。如果一家公司应该根据利润支付分红,他们应该发布关于公司运作的定期报表(对于一个典型的上市公司来说是正常的)。问题在于,NEXO和Credissimo都是私人实体,除了来自NEXO持有者的压力外,他们没有义务公开自己的收益。

代币持有者应该拥有分红的“权利”,然而,这并不是通过区块链执行的。因此,他们唯一的维权途径就是起诉——在那之后,他们只能面对空壳公司NEXOs web和保加利亚母公司的浑水。祝好运。

(图为NEXO未按时分红投资者在Reddit上的提问帖)

从积极的一面来看,NEXO确实会发放分红,但时间安排从来都不明确。最近一次在2019年8月发放,收益率低于3%。从分红的短暂历史来看,交易量似乎在增长,而质押的代币数量却停滞不前。分红是基于利润的,然而,他们没有向公众展示收益表。因此,分红价值只能按表面价值计算。需要注意的是,购买NEXO时价格的不同会导致个人收益的较大差异。其次,NEXO增加了“忠诚分红”,用于奖励坚持持有代币的用户。

如果你想利用Nexo进行借款,并使用其作为抵押品,那么收益率将扮演重要角色,因为你不仅可以在贷款上获得折扣,而且还可以获得该抵押品的分红。

NEXO总结:

优势:

- 较高的收益率(也适用于法定货币)

- Credissimo 是合法贷方,确保 NEXO 始终拥有客户

- NEXO 代币用作贷款抵押品时可以收取分红

- 司法管辖区和空壳公司的

- 没有明确公布NEXO 收益/分红

- 没有明确公布NEXO 代币收益套利

- 谁是借款人?

Celsius始于2018年2月的ICO。其公布的代币应用为:

- 在利息和费用支付时享有折扣

- 如果贷款人选择以CEL的形式接收贷款,他们可以获得更高的利息。在钱包里持有的CEL越多,收益就会越多

代币本身有一个较弱的下降速度(质押代币赚取更高的利息),然而,似乎没有应用,应用可以带来基本的买压。

因此,所有的看涨势头都将纯粹是投机性的。如果有人选择赢得他们对CEL的兴趣,他们就会暴露在一种高度不稳定的资产中,这种资产没有合法的市场。对于CEL来说,唯一有管制的市场是IDEX,它长期受到流动性不足的困扰。

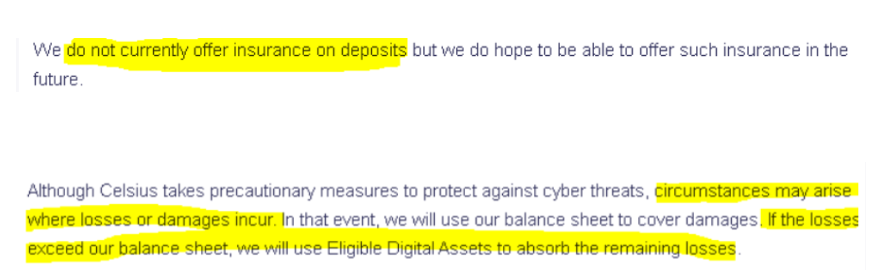

Celsius在美国证券交易委员会注册(IRS编号824381219;SEC CIK #0001739052)。该公司位于伦敦。他们提供的利率极具竞争力,并且给出了其他平台(例如0x和orb)无法提供的资产利息。他们的担保政策与NEXO类似,因此不能保证借贷资产得到保险。

(Celsius目前并未给存入的资金提供保险)

Celsius自动提现的限额是2万美元。超过这个金额就需要得到公司内部权威人士的确认。关于资金安全,唯一的保证是与未指明的实体进行“最后阶段”的审计。他们承诺在他们的网站上公布结果。好像很棒的亚子。使用Celsius平台的唯一方式是通过他们的智能手机应用,如果有人打算在这个平台上借大量的资金,这样的操作可能有点麻烦。

Celsius总结:

优势:

- 不错的收益

- 独特的贷款抵押选择

- 已在 SEC 注册

- 提款政策

- 谁是借款人?

- 仅可通过移动应用访问

- 高收益的解释不充分

Salt Lending在2017年夏天进行了ICO。

SALT的应用很简单:

- 折扣代币——更好的贷款月付率

- 会员代币——用户每年至少需要支付1个SALT才有资格获得贷款

SEC曾在2018年深入调查Salt Lending。该平台经受住了审查。此后,Salt对使用其平台的用户进行了严格的限制,所以在注册之前要检查用户所在的司法辖区。

该公司网站甚至都不再提及SALT代币。我们确信ICO的投资者对此很高兴。至少这不是又一次没有任何效果的掠夺行为。

讽刺的是,在Salt Lending你什么都借不到。他们让你通过一些有趣的服务来借钱,比如以达世币主节点作为抵押来借美元(在此期间这个主节点仍在为你赚取staking奖励)。另外,狗狗币也可以作为抵押品。

(这可能就是金融的未来吧)

他们有很好的保险政策,但是,谁没有呢?Salt Lending总结:

优势:

- 在某种程度上幸免于 SEC 审查

- 有趣的借款选择

- 无法成为贷方

- 用户的权限非常有限

- SALT 代币,ICO 历史记录缺少应用

在借贷领域,BlockFi是一个相对较新的参与者,有着强大的后盾。他们是Gemini孵化的公司,Gemini是他们的担保公司,或者更好地说,安全提供商。这给了该平台良好的社会地位,因为BlockFi的任何一次失败都会直接伤害Gemini的声誉,毕竟这家交易所在业内享有盛誉。

在资产方面,他们与Gemini本身密切相关,非常保守。平台唯一支持的稳定币是GUSD。这意味着你不仅是把你的资金借给Gemini,你的基础抵押品完全取决于Gemini的稳定性。

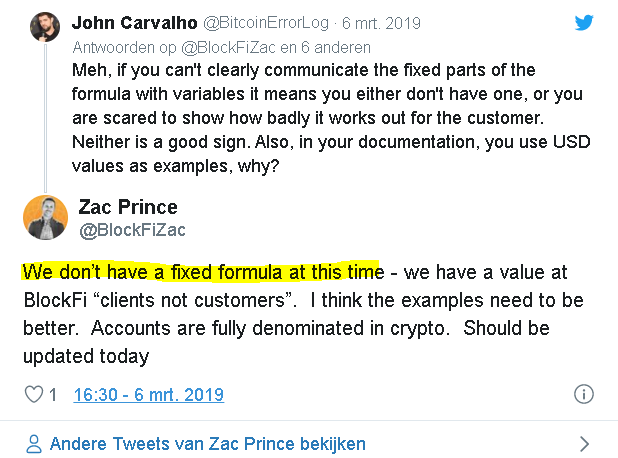

与行业标准相比,利率是不错的,但没有人知道利率是如何计算的。看起来连公司自己都不知道。很好。

(BlockFi表示没有固定的收益计算公式)

基于以上的解释,我们猜测利率取决于BlockFi的客户前一天晚上睡得好不好。并非所有平台都是透明的。总的来说,在利率(完全不透明)和金融安全方面,它们是加密标准——在这种情况下,你信任的是文克莱沃斯双胞胎兄弟。

据BlockFi称,他们通过把你的钱/加密货币借给其他“战略伙伴”来赚钱,这基本上是所有其他平台使用的相同的营销说辞。

BlockFi总结:

优势:

- Winklewoss 双胞胎会阻止试图窃取 BlockFi 资金的行为

- 不错的收益

- 没有历史危险信号(即没有无用的 ICO)

- 利率太随机

- 稳定币抵押品仅限于 GUSD 并直接与Gemini相关(增加系统风险)

- 借款人是谁?

尽管我们研究了很多的中心化平台,但在这篇文章中最后值得一看的是Crypto.com——或者说以前的Monaco。

Monaco在2017年夏天进行了ICO,募集了2700万美元,市值目前为7958万美元。

他们在更多实体下运营,因此他们也在香港成立了公司。在我们调查的所有平台中,Monaco/Crypto.com获得了最复杂法律实体奖。他们也通过一个专门在瑞士注册公司的实体(STAX AG)进行了注册。这可能是为了代币销售。

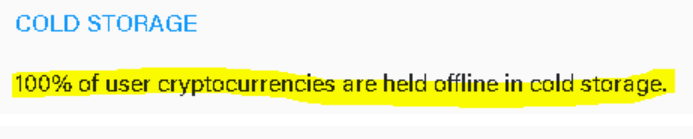

(用户的所有加密货币都在冷存储中)

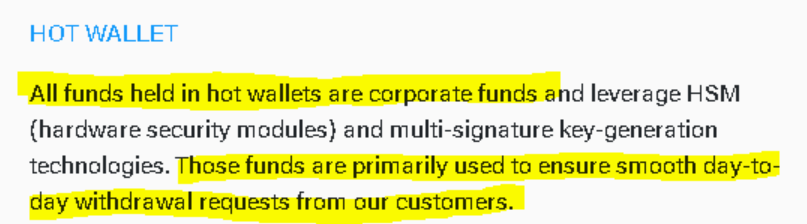

用户资金安全看上去更像是一种营销噱头,而非现实——这种商业模式要求资金至少要有一定比例的流动性,并且要从贷方转移到借方,再从平台转移回贷方。对此,Crypto.com似乎有自己的说法:

(热钱包中的所有资金都属于公司)

同样的,他们通过BitGo进行担保。Crypto.com总结:

优势:

- 如果公司仅将其内部资金用作流动资金,则意味着为用户提供了良好的存款安全

- 灵活的贷款锁定期

- 法律结构不明确

- 代币操纵历史(因此更名)

- 仅可通过智能手机应用程序访问资金

- 缺乏业务重心——一次提供多种产品(信用卡、借贷、加密货币兑换、量化交易)

去中心化平台

Compound

DeFi最大的参与者是Compound,一家位于旧金山的初创公司。

与之前提到的平台不同,Compound通过多轮股权交易获得融资。

Compound显然具备一些常识,因此没有不必要的代币。

对Compound进行安全尽职调查做得最好的是Ameen Soleimani和samczsun撰写的一篇文章https://medium.com/@ameensol/what-you-should-know-before-putting-half-a-million-dai-in-compound-fafdb2645f77。

我们对去中心化解决方案的不满很简单。你必须信任代码,或者更好的说法是信任编写和审计代码的人。Soleimani的研究表明,尽管Compound是去中心化的、开源的,但是私有(管理)密钥是中心化的,并且为整个平台创建了一个单点故障。如果它一旦被攻陷,所有的借贷池的资金都可能被抽干,甚至被销毁。

同样地,其通过同一个管理员账号为所有实时市场提供价格数据(预言机)。

所有去中心化的解决方案很可能都具有相同的能力,因此必须在设计时考虑到这一点。

尽管创始人声称已经采取了各种安全措施来防止这种情况的发生,但是没有一个安全模型是完美的。既然Compound是一个去中心化的项目,他们真的要为潜在的损失负责吗?

Compound已经通过了OpenZeppelin和Trail of Bits的四次安全审查。每次审计都发现了严重程度至少中等的问题,但频率和严重程度都在下降。

Compound总结:

优势:

- 被确立为最大的去中心化参与者

- 流动性相对较好

- 重复审核显示出漏洞频率和严重程度较低

- 明确的管辖权

- 管理私钥是单点故障

- 难以解决的预言机(价格数据)漏洞

Ethlend(Aave协议)于2017年秋季进行ICO,募集了1800万美元,市值在CoinMarketCap上已经查不到。这个代币的情况与SALT完全相同(几乎不存在)。

Ethlend支持的资产比Compound多。如果你发现Ethlend上的资产当前供应量很低,就有可能获得比Compound高得多的收益。这只是基于理论的结论,因为我们自己还没有测试过这种套利方式。Ethlend的流动性可能太低,无法进行大量的交易,该平台上的交易量非常低。

作为一个p2p借贷平台,其借贷条款由贷款创建者设定。

关于他们的价格预言机的信息非常有限,我们能找到的最新信息是2017年的。该团队使用了一份来自Oraclized的智能合约,它只使用Kraken API价格数据。

安全审计的情况不错,但很粗糙。只完成了一项审计工作(来自Trail on Bits),还有一项由OpenZeppelin负责的审计仍在进行中。

Ethlend总结:

优势:

- Aave 支持与法币挂钩的贷款

- P2P借贷

- 流动性/交易低

- 价格预言机的信息过时

- 需要更多审计

Nuo network是一个开源的、非托管借贷协议,得到了ConsenSys的支持。该项目将代币划入共享的流动池,并为其用户提供一定比例的利息。资金池能确保借款人立即获得流动性。Nuo目前的独特之处在于,它在Kyber和Uniswap上提供了3倍的保证金交易。Nuo为比特币、以太坊和一些ERC20代币的多头或空头头寸提供即时流动性。这使得Nuo成为跨DeFi产品的合约。该平台在亚洲似乎发展迅速。

Nuo使用的是他们自己的中心化预言机,是闭源的。可以看到他们突出了去中心化交易的另一个痛点,那就是在价格波动剧烈时期的链上拥堵。牺牲你的收益,你可以得到一部分保险金,但不清楚如果这种情况发生,其能覆盖你多少资产。

在Nuo网络上,某些情况下,贷款年利率可能会高于借款利率,不过这只可能发生在交易量较低的情况下。

这是因为:“Nuo的每一笔贷款都有固定的利息,无论你在什么时候还款,你都必须支付这笔利息。这种利率完全取决于贷款时该币种的储备利用率。”

该项目的智能合约由Quantstamp负责审计,但缺乏细节。

(审计报告缺乏细节)

Nuo总结:优势:

- 保险基金可以通过牺牲利润,降低风险来保护你

- 通过市场不平衡来显示潜在的利益

- Kyber 和 Uniswap 上的保证金交易

- 即时流动性(未经测试)

- 缺乏适当的审计报告

- 中心化的封源预言机可以在网络拥堵期间清空你的账户

- 活跃贷款和储备金池的流动性低

借贷app

在这里,借贷app也很值得一提。他们大大降低了密码借贷的进入壁垒。

Linen和Dharma通过Compound产生利息。

Outlet使用多种DeFi平台的组合,用户甚至不需要知道他们正在使用加密货币。将app与他们的信用卡绑定就可以了。

正是因为这些app这么好用,其背后的公司会从收益中提成。

结论

借出你宝贵的加密资产的最佳做法是什么?经过我们的研究,这个问题仍然悬而未决。对于中心化的平台,人们不得不相信一群不透明的实体,他们大多始于为了赚钱的ICO(市场上还有很多我们认为不值得进行分析的同类ICO)。

对于去中心化平台,人们必须相信这些相对年轻的项目,它们的审计人员足够全面,并且开发人员不会在代码中引入更多的漏洞。此外,还要努力消除这些平台的单点故障。

我们在上面讨论的大多数选项弊大于利。每个投资者在把他们辛苦赚来的加密货币存入这些平台时,都有责任接受他们其中的内在风险。

进一步的风险

在使用中心化方案时,KYC过程是不可避免的。使用第三方应用程序会引入另一个信任方,从而进一步增加系统风险。

而去中心化平台则与MakerDAO和USDC的统治地位紧密相关。

(未偿付贷款)

USDC占到了DeFi法币流动性的99%。如果USDC的信誉发生变化(因为这种联系完全基于信任),DeFi将面临问题。SAI/DAI与MakerDAO的潜在漏洞直接相关。发现并利用漏洞并没有那么简单,但是,对于任何接受SAI/DAI的平台来说,都应该考虑到这种风险。

一些人将借贷视为对PoS的威胁。总而言之,在收益率市场上,staking存在激烈的竞争,基于PoS的系统将不得不保持货币政策的开放,以保持竞争力。

原文:https://medium.com/100-towers/critical-review-of-crypto-lending-platforms-3faea809a618

作者:luboremo和Ambroid

编译:Wendy

稿源(译):巴比特资讯(https://www.8btc.com/article/548793)