支付宝、微信中夹缝生存的现金,会因央行数字货币消失吗?

作者:Marcello Minenna

翻译:岳巍

来源: 区块链前哨

导语: 全球各国的数字货币竞争日趋激烈。从现金到线上支付,再到数字货币,支付方式的变化究竟会给我们的日常生活带来什么变化呢?

最近几个月,央行数字货币的竞争步伐不断加快。

不久前,中国国家主席习近平公开表示,中国要积极投资区块链,因为区块链是未来的技术核心。有了政府的支持,中国市场的区块链发展之路会好走很多,但同时也让西方的企业家担忧。他们纷纷觉得,在数字货币发展上,自己要被中国赶超了。其中 Facebook 总裁扎克伯格就是典型代表,尤其是最近,因为 Libra 项目他感受到来自西方政府和监管机构的强大阻力。

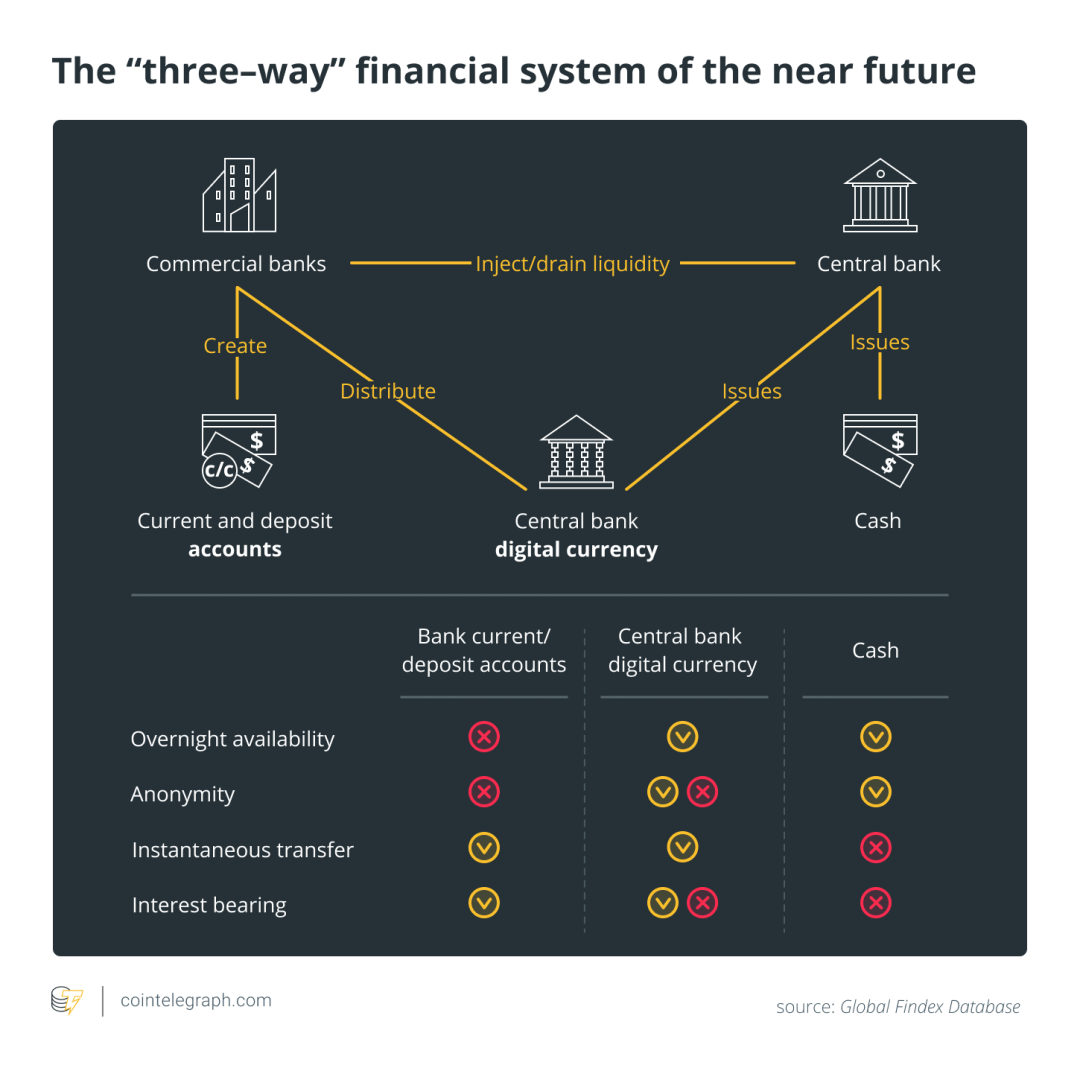

所谓央行数字货币,是一种全新的法定货币,普通用户能获得央行账户的数字权限,不过这里指的“央行”仅限于今天的商业银行。央行数字货币结合了银行账户的数字特性和传统现金的典型优点。但还有一个关键问题需要认真考虑:这种情况多大程度上可以实现?新型货币会采取个人银行账户的形式吗?它能像银行账户那样支付贷款利息吗?还是说,跟所有典型的加密货币一样,会成为一种无利率的匿名数字代币呢?

最近,国际货币基金组织的一项研究探讨了新出台的央行数字货币应具备哪些适宜的货币和技术特征,并指出货币的特征取决于其流通的经济环境和银行系统。事实上, 支付方式如果出现突然变化,可能会对经济造成干扰,甚至有可能产生非常严重的副作用。 最终,随着数字货币的“成功”引入,其他支付方式的使用频率可能会降低到某个临界点,然后逐渐消失。例如,当现金的使用量越来越少,银行的自动取款机也逐渐减少,企业也逐渐拒绝接收现金支付。这种趋势在瑞典已经基本显现。

要匿名还是要安全?

一般来说,不同的经济运营模式对匿名性和支付的安全性也存在不同的侧重。现金基本能保证交易的匿名性,但银行账户能满足用户对安全的需求。匿名性的意义在于,即使交易方有非常明显的偷税漏税迹象,也不一定能引发监管机构的怀疑。最近,欧洲央行行长 Christine Lagarde 表示,目前不可追踪的支付方式在市场上出现一种难以遏制的需求。通过这种方式,消费者能避免个人的交易数据未经许可被金融诈骗集团盗用,从而影响本人的信用评分。

数字货币的设计不同,相应的匿名性和安全性比例也能自由调节。 例如,央行能保证用户与用户之间的匿名性,但根据法院指令甚至某种交易限令,必须保留政府对用户信息的监管。

如果现金只以代币的形式出现,比如,作为一种标准的加密货币,未经身份验证的用户能使用,也能在商店或网上通过匿名支付卡购买,那这种央行数字货币确实可以追踪,但也只能追踪,最终仍然会像真正的现金和加密货币一样,有丢失或被盗的风险:要么就是卡丢了,要么就是数字密钥被改了。

但是央行数字货币和以上的代币设计不同。每个用户都要开通央行账户,并通过身份实名认证,这种情况下,数字货币账户几乎完美复制了(甚至是超越了)银行账户具备的安全水平和可追踪性能。

存贷利率变化会引发一系列问题

数字货币会干扰金融系统,最终导致人们不再需要现金和存款。 这种情况一旦形成,首先面临的是现金的消失。一种类似银行存款的央行数字货币会促使银行提高存款利率,以便保住其市场地位。然后更严重的是,贷款的利率也相应变高,从而导致企业的贷款信用自主收缩。在经济(或多或少会严重)依赖银行信贷的情况下,个人或企业贷款信用的收缩会降低银行的市场参与度,进而引发投资减少、生产降低、失业率增高等连锁反应,即使家庭在存款的高利率中能获益。如果银行发行的数字货币有一定的利率,银行的中介作用会进一步削弱。虽然,一定的利率对于储蓄账户是好事,但带来的弊端似乎更大,数字货币价值被侵蚀的速度将大大超过法定货币的通胀率,这样确实不会有囤积货币的投机现象,消费者发现手里的数字货币不值钱,也会赶紧花出去。

最近几个月,大规模的数字货币筹备风潮表明,各国央行发行的数字货币并没有现金的利率,原因就是为了保护银行系统不遭遇这种潜在影响。这种政策的选择势必会让现金与数字货币之间爆发激烈的竞争。人们普遍的观念认为无现金参与的社会更方便,但最终的事实可能未必如此。消除现金会付出明显的代价,对于发展中国家尤其如此,尽管这种代价跟银行系统的经济参与度降低相比要小得多。

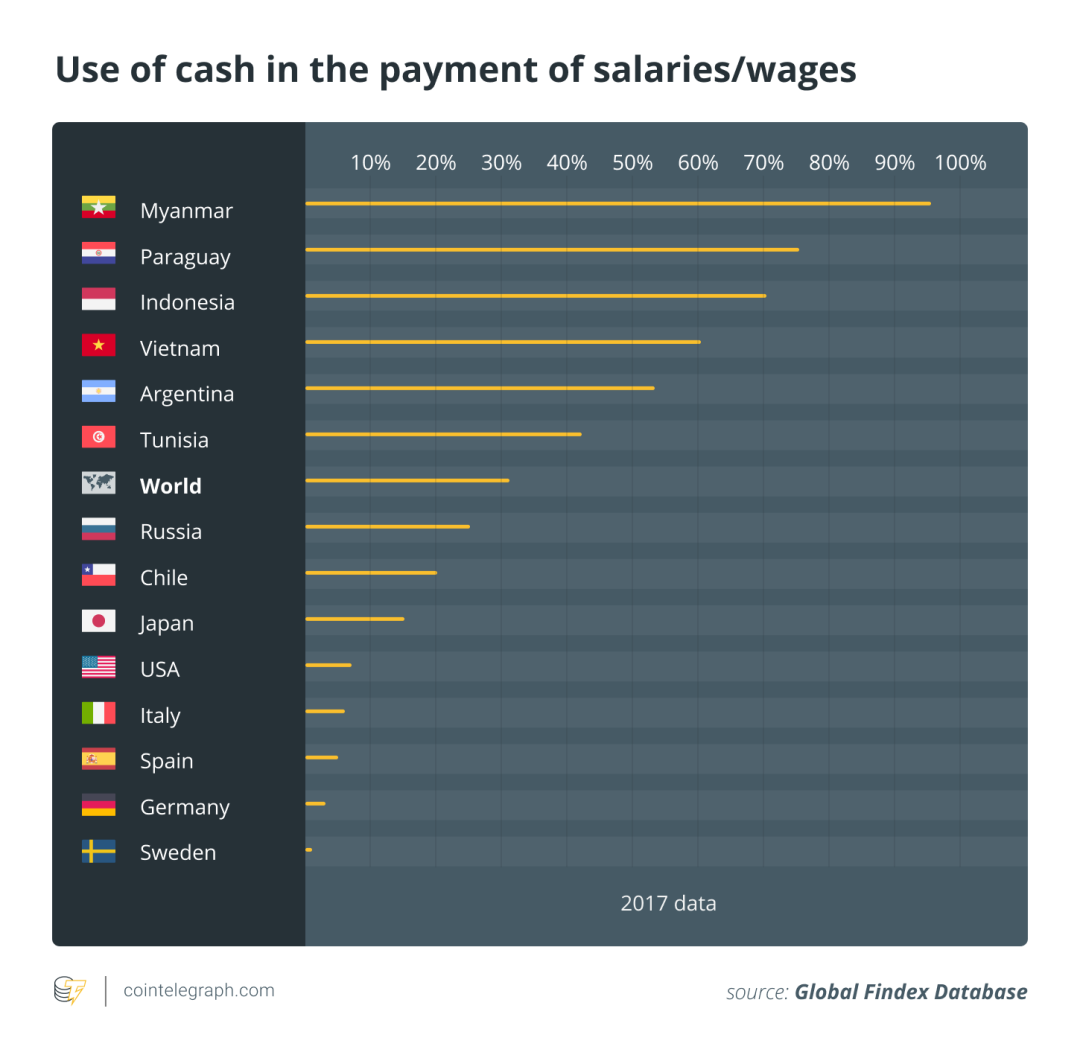

全球银行账户远未普及

近期的数据显示,在支付方式的机会分布上,世界各地还存在巨大的鸿沟。

目前,全球与金融系统隔绝的人口中,有一半分布在南亚、东亚和太平洋等地。其中,中国的无银行账户人口占 12%,印度占 21%,印度尼西亚占 6%。这三个国家加起来共占 40% 的比例。根据世界银行全球 Findex 的 2017 年数据显示,中东和北非地区的人口与标准的金融机构隔绝最深,银行账户在这些地区的普及率只有 14%。目前只有丹麦实现了银行账户的全人口普及,高居世界第一。

获取银行账户需要很多必备条件,比如,拥有一定的财产、有国家发行的身份信息和居住证明。但对于发展中国家或地区的边缘群体而言,这些必备条件无异于一种遥不可及的梦想。Findex 报告表明,全球有 15 亿人口没有身份信息,其中大多数分布在亚洲和非洲地区。金融隔绝现象还有其他原因,比如人们对金融知识的缺乏、农村地区的金融服务水平低下等等。另外,全球还有超过 2 亿的中小微企业缺乏最基本的银行资质,也缺乏足够的资金支持。

现金仍会存在

在印度,政府一直在尝试加强银行的中介角色,从 2006 年到 2015 年,银行发行的纸币和硬币流通价值每年仍以 14% 的速率增长。

在肯尼亚,现金在所有交易价值中占比高达 98%。虽然 75% 的成年人通过手机支付,但对低收入的家庭调查显示,数字支付在所有开支中仅占 1%,在所有交易额中仅占 3%。

因此,政府加速数字支付代替现金的举措正在不断拉大货币支付鸿沟,可能会让情况极端化,无银行账户的群体面临更加严重的社会和经济问题。

事实上, 当某种数字货币引入全球货币基金组织,低收入家庭等待银行账户普及的时间更长 。与银行存款产生的利息不同,手里的现金没有任何利息,因此当央行数字货币引发的银行贷款数量下降时,低收入家庭经受的资产损失比富裕家庭更大。

另外,如果数字货币导致现金最终被排挤出市场,比如出现类似瑞典那样的情况,那无银行账户的低收入家庭因为缺乏更好的支付方式,享受到的生活便利也会进一步下降。

因此,从全球货币基金组织的体系看, 银行储户会成为最大受益者,而非银行储户的现金使用者最终会沦为彻底的“赤贫群体” 。这对于全球的收入分布几乎是一种倒退,各国央行和政府对此必须加以权衡。

银行储蓄有很多高级功能,比如实时转账;新型的数字货币能增加储蓄、消费和投资,从而产生更多的技术创新,创造更多的工作机会,刺激经济的增长。另外,数字货币还能从根本上杜绝偷税漏税的现象。但同样也要考虑到,数字货币作为一项新技术也可能扰乱金融市场,从而引发金融地震,造成长期的不利影响。

因此,减轻消极影响最好的解决方案可能不是消除现金,或者排除银行的中间作用,而是创建一套综合的金融系统,允许不同的支付方式平衡共存,满足全球不同经济群体的需要。

相关链接: https://cointelegraph.com/news/the-financial-system-of-the-future-who-benefits-from-cbdcs