Ripple的大佬客户们:区块链和银行业的十年

在 2020 年到来之际,Ripple 再次变得活跃起来。

纵观 2019 年,作为为数不多的定期与金融机构达成交易的加密货币领域项目,无论是 「XRP 的定性」、「融资情况」、「XRP 价格波动」任何一个方面,Ripple 都极具话题性,受到行业内广泛关注与讨论。

2019年12月20日,Ripple 宣布获得2亿美元C轮融资,此轮融资由 Tetragon 领投,SBI Holdings 和 Route 66 Ventures 参投。

从 Ripple 去看区块链行业的十年,或许能够看到区块链技术对于传统金融产业独特的吸引力。

Ripple 的「大佬」客户们

一直以来,在加密货币领域与传统金融的交集中,银行是先为落地的一部分。Ripple 大体量的用户群体也证明了这一点。早些时候,Ripple 高级副总裁 Marcus Treacher 曾在一次采访中表示,在 Ripple 的客户群中,有一半是银行,另一半是金融科技支付提供商。银行中又有25%是真正的大银行,如东京银行、三菱银行、桑坦德银行和渣打银行。银行和支付公司最容易接受的就是汇款。

目前,传统跨境支付领域由 SWIFT(世界银行同业电信协会)体系为主导。SWIFT 成立于 20 世纪 70 年代,是目前国际银行间跨境结算的主要服务商。由于不同银行间缺乏标准化的支付操作方法,大部分转账仍只能通过 SWIFT 协议进行。但在信息传递速度快速增长的今日,该跨境支付系统往往被指为效率低、成本高、可靠性差,较多的利益相关方和责任归属问题,让这一寡头垄断下的体系难以汇集创新的动力。

由于转账效率难以提升的主要问题在于信任与安全,区块链技术可以很大程度上提供好的解决方案。

早在 2004 年,瑞波支付协议 RipplePay 诞生,2013 年,公司正式更名为瑞波,开始主攻跨国汇款,并与银行金融机构展开合作。Ripple 构建了一个没有中央节点的分布式的数字支付网络,采用了分布式的身份认证技术。目前,Ripple 提供 xCurrent、ODL 跨境支付平台和 xVia 三项产品,这些功能已在 2019 年底被整合于 RippleNet。

其中,xCurrent 接受程度最高,可以为客户之间提供任一货币或所有货币之间的互操作性,各银行可以发行自己的信用凭证。银行间能够实时同步数据,以相对快捷、低成本的端对端跨境转账。由于大部分与 Ripple 合作的金融机构对加密货币持保守态度,且主要目的在于快速转移资金,大部分传统机构客户的选择即为 xCurrent。

在 Ripple 基于 XRP 的跨境支付平台 ODL(该平台的前身为 xRapid)上,Ripple 将 XRP 纳入跨境交易,由于 XRP 是基于区块链的原生资产,使用 XRP 进行 xCurrent 支付时,对手方可以直接验证发起方的 XRP 储备情况并迅速做出反应。根据报道,一些大型汇款服务提供商,如 Western Union 和 Moneygram 暂时在其业务中对此产品进行试用。

xVia 则是使用 Ripple 网络服务的标准化API接口,用户可以通过此接口直接使用以上两种功能,被称为「Ripple 产品生态系统的最后一个阶段」,一些汇款供应商,如巴西的 Beetech、加拿大的 Zip Remit 此前均有表示正计划使用该产品。

目前,据 Ripple 官方表示,其已经可让银行在当前多达 45 个国家以及将来在全球范围内以微秒的速度互相付款。

产业与趋势:金融机构或许别无选择

通过区块链技术及 Ripple 提供的产品,大型传统金融机构喜欢 Ripple 的原因并不难找。据外媒报道,通过 XRP,银行等机构可以在跨境支付过程中将中间方排除在外,降低成本。例如,PayPal 对电子支付的收费约为 3%。如果使用 Ripple,平均的交易费目前为 0.0009 XRP。

机构们喜欢 Ripple 的另一个原因在于其可扩展性。XRP 每秒可处理 1500 笔交易,并有可能与 Visa 的 50000 TPS 的吞吐量相匹配。此前,为了验证 XRP 的效率,TechCrunch 创始人 Michael Arrington 曾发送过 5000 万美元,网络只用了三秒钟便完成结算付款,同时交易成本只有 30 美分。

虽然对于加密货币社区的很多人来讲,XRP 与金融机构合作使其偏离了中本聪希望使人们能够从银行取回控制权的点对点货币的愿景。但是,从产业发展来看,这又是加密社区与传统金融产业的不可忽视的交点。

欧洲进出口银行(Euro Exim Bank)合规与运营部门主管 Graham Bright 肯定了瑞波的作用,称它充分利用了现有 SWIFT 系统的弱点,XRP 消除了与外国银行建立已存在的双边关系以保留外汇储备并处理当地法定货币的需要。

在推特上,曾在 SWIFT 工作了 20 年的 Marjan Delatinne 观察认为,区块链技术的未来将集中在流动性上,将在资金较难流动的较小国家中发展。

可以看到的是,在成立后的十几年岁月中,瑞波曾向媒体证实,公司已与 200 家银行和金融客户建立了合作关系,如三菱东京日联银行(MUFG)、巴西布拉德斯科银行、渣打银行等。而加拿大帝国商业银行、瑞士瑞银、西班牙桑坦德银行、意大利联合信贷银行、美国运通则是第一批参与瑞波网络测试的银行。

(Ripple 官网中部分合作伙伴)

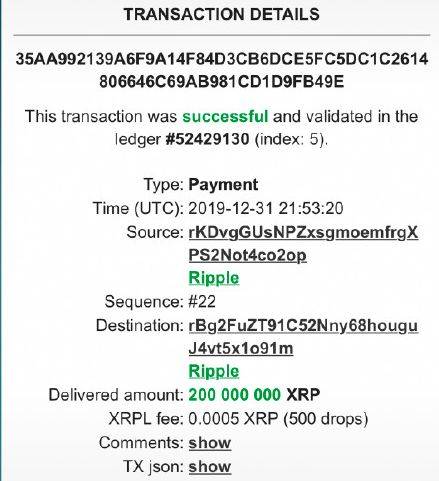

Blocklike 联络到的一位加密货币爱好者、行业分析员 Mark Davis 分析称:「多年以来,由于符合 KYC 标准的加密交易确实大幅降低了交易成本,或将会有越来越多的大型银行受外力而采用新的技术。要知道,倘若自己的竞争对手与瑞波合作,那么,对方将从中获得极大的便利,降低费用及人力。而没有合作的传统金融金融机构将承受非常大的压力,在机构本身没有优势从头开始研发的情况下,他们不会坐以待毙,而是更多地参与到合作中来。这也将是未来的区块链+金融产业的趋势。」有趣的是,就在 2020 年 1 月 1 日这天,瑞波托管账户又刚刚释放了2亿个XRP,价值约达3800万美金。(注:截图时间为 UTC 时间)。