携5亿融资开场,2020通往DeFi之路

文 | 王泽龙 编辑 | Tong 出品 | PANews

在行业旗舰军比特币、以太坊的“数字黄金”、“全球金融结算层”光环日渐消减的同时,DeFi从社区原生的边缘概念演化为行业的主流叙事,日渐承载起业内外人士更多的希冀。在刚刚过去的2019年中,DeFi过得怎么样?新的一年里,它又会有什么变化?

1.融资总额超5亿元,从一家独大变一超多强

如果将时间拉回2019年初,MakerDAO似乎是DeFi板块中唯一的“噱头”,其他方向的DeFi产品在用户数、锁仓金额、商业模式方面都不成气候。Maker一家可谓居于绝对主导地位。

然而市场随时间快速变化。据 DeFiPulse数据,截至2019年12月31日,Maker中的锁仓金额在DeFi板块中的占比已经下降到50.97%,新型合成资产平台Synthetix、借贷平台Compound、InstaDApp等后来者“侵吞”了不少市场份额,角力方愈发多元。

如果观看DappTotal DeFi板块的数据(引入了一些EOS中的DeFi产品),Maker的锁仓金额在整体市场中的占比更是下降至35.8%,分居二、三名的EOSREX、Edgeware的占比合计约36%,大致与Maker持平。DeFi生态基本形成了一超多强的局面。

DeFiPulse数据显示,截至2019年12月31日,DeFi生态金额已经接近6.7亿美元。从锁仓金额的变化来看,借贷、DEx、支付、资产各门类中都有令人十分惊艳的项目,最令人瞩目的莫过于以太坊上的借贷平台 Nuo Network,DeFiPulse数据显示,该平台锁仓金额在1月25日至12月28日期间,实现115,999,900%的爆炸式增长,达到696万美元。无论是在锁仓总额还是锁仓金额增长率方面,借贷项目都是DeFi板块中的“扛把子”。

相比之下,2019年初的明星项目衍生品平台Augur与2018年的明星项目Bancor均显得有些落寞,在2019年1月1日至12月28日期间,二者的锁仓金额分别录得42.94%与68.60%的跌幅。与Augur联系紧密的预言市场项目Veil,尽管获得红杉等一众顶级资本加持,但在仅仅上线六个月后便夭折。

在一众以太坊系DeFi之外,深耕比特币的Layer-2闪电网络的表现尤为值得一提。闪电网络浏览器1ML的数据显示,截至12月31日,闪电网络的节点数已达到10,925个,通道数高达35,298条,网络内的锁定资金达862,56枚比特币,约合625万美元。

融资方面,PANews对DeFiPulse上的项目进行统计后发现,借贷、DEx、衍生品、支付以及资产这五类项目2019年共计获资7420万美元,超5亿人民币。

其中,借贷板块融资额占绝对多数,高达6190万美元,MakerDAO以两轮融资超2750万美元(一轮融资额未披露)的金额笑傲DeFi同侪,Compound则以2500万美元的融资额紧追其后,闪电网络的主要开发团队之一ACINQ则以800万美元的融资额位列第三。

DeFi项目的投资方以美国基金和VC为主,几乎均为业界顶级机构,如a16z、CoinbaseVentures、Polychain、Paradigm等,中国底色的VC机构包括Dragonfly Capital和NGC Ventures等。

2019年的DeFi锁仓金额整体稳健上涨、产品丰富性日臻完善,以MakerDAO为核心的商业模式可行性(所谓“货币乐高”-moneylego)初步得到验证。尽管2019年DeFi面临一定的小波折,如Veil关停,但DeFi生态的边界也不断扩展,对外向比特币、EOS、Polkadot等公链“繁殖”,对内则有各种类型的DAO和DEx等广义DeFi增生。2019可谓是DeFi的幸福年。

然而,有光照的背后一定也有阴影,DeFi仍存在诸多问题亟待解决。

2.DeFi的缺漏:技术动能不足,金融生态仍待完善

- 主要公链开发进展不足预期,价格、流动性乏力

EOS的窘困不遑多让。短短两年多一点时间,百万TPS的区块链3.0就沦为了众生口中的笑柄。RAM资源的紧缺昂贵使得网络频频拥堵,生态完整度和丰富性也难以望以太坊之项背。相似地,EOS的价格也在2019年后半年开始逐渐走低。

不仅如此,以太坊、EOS等公链在流动性上也有明显的短板。据TheBlock 12月23日的文章,目前比特币的流动性是以太坊的5倍,是其他加密货币的10倍以上。这显然给DeFi的价格机制和用户体验等造成了不小的挑战。

- 潜藏的系统性风险

这意味着单个或几个DeFi协议失败或被攻击,整个DeFi系统可能会因其相互勾连、嵌套的特征而走向崩溃。

还值得警惕的是,由于目前DeFi生态普遍的超额抵押导致资产利用率低下。对此,诸多业内人士提出“超流体抵押”(SuperfluidCollateral)的解决方案,它可被简单理解为,同一资产在被用于抵押的同时,还可被用于借贷等其他用途。对“超流体抵押”的一种质疑是,实施后可能引发类似P2P借贷中因多头借贷而导致暴雷的系统性风险。

毋庸置疑的是,如何看待DeFi生态中资产端和产品端的“可组合性”,是DeFi迈向纵深发展前必须厘清的问题。

- 用户体量小、重合度高,走向主流仍有距离

叠加DeFi使用过程中存在概念晦涩(如MakerDAO的用户需要理解CDP、Maker、DAI、治理与投票等关键概念)、操作繁琐(根据Dapper实验室CEO Roham Gharegozlou的说法,当被告知需要下载Metamask插件时,高达99%的新用户都流失了)、价格波动大等问题,DeFi面向主流用户的教育与培养,显然道阻且长。

3.2020年的DeFi会是什么样子?

- BTC或逐步替代ETH,成为DeFi生态最关键的锚定资产

目前,已经有部分团队在尝试将比特币引入DeFi生态,如将BTC打包成ERC20格式的imBTC和xBTC,仿照MakerDAO模式、基于比特币侧链RSK的DeFi平台Money on Chain。

- 广义DeFi的图卷铺开,DeFi业态竞争白热化

肉眼可见的是,上述产品或机构在2019年的增长情况非常可观。以头部DEx Uniswap为例,它的锁仓金额从2019年初的约47万美元,爆炸增长至2019年末的2735.7万美元。

又如Libra、DCEP,二者预计均将在2020年推出,无论是Libra致力于“bankthe unbanked”(译注:让没有银行账户的人享受银行服务),还是DCEP的“实现对现钞的部分替代”,无疑都会让DeFi版图变得更丰富也更复杂。

- CeFi与DeFi携手共舞,流动性或显著增强

事实上,这已经是DeFi们正在尝试的事情。最大的DEx之一DDEX在新版的保证金业务中,开始支持USDT,预计将增强该平台借贷池中的流动性;MakerDAO在2019年末上线的多资产抵押DAI(MCD)系统,还引入了BAT这一流动性不错的代币。

MakerDAO CEO Rune对于这类CeFi与DeFi携手的态度颇为鲜明:引入中心化资产,可增加 Dai 以及去中心化金融生态系统的流动性,并尽可能将加密货币扩展到更多人,扩张加密 DeFi 整体市值规模。

- ETH转向PoS,或被定性为证券,监管风险显著增强

如若这一论断坐实,DeFi内的诸多产品或重蹈稳定币Basis、预言市场Veil的覆辙,难逃合规成本高企而导致项目关闭的噩运。

相信这不仅是DeFi要面临的关键战局,更将是整个加密世界的“阿喀琉斯之踵”。

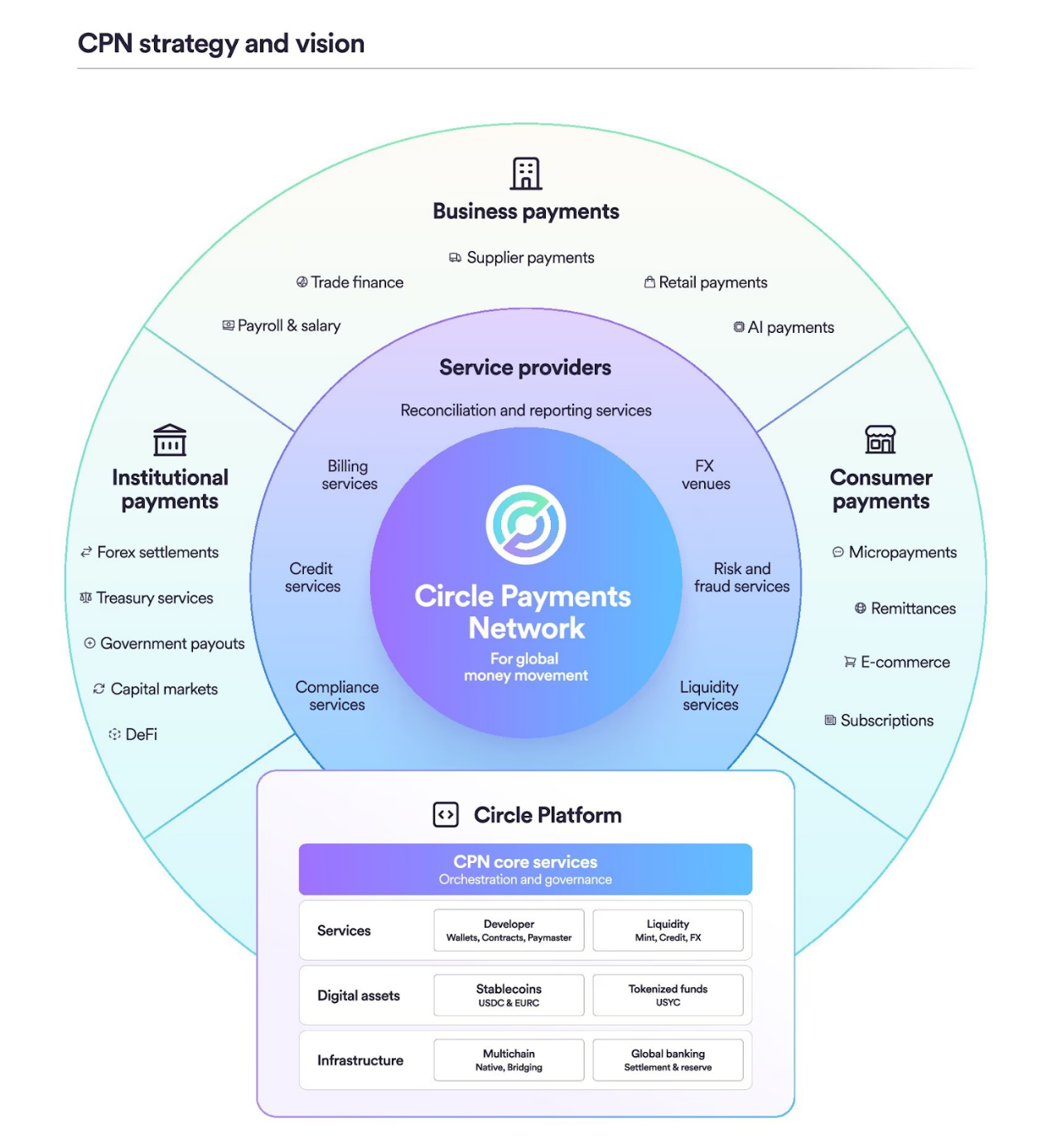

全球货币流动新标准?详览Circle跨境支付网络CPN

综编:Felix, PANewsUSDC 稳定币发行商 Circle 于 4 月 21 日表示,预计于 5 月份推出由稳定币驱动的跨境支付网络 Circle Payments Network (CP...

市场波动怎么办?看看这些低风险的收益选择

背景:关税政策与美联储态度加剧市场波动2025 年 4 月,特朗普的关税政策为全球金融市场带来剧烈波动。4 月 2 日,他宣布对主要贸易伙伴实施「对等关税」,设定 10% 基准关税,并对特定国家加征...

专访Bybit创始人Ben:走出黑客攻击事件影响,分享逆势崛起的发展密码

采访:Tong,PANews撰稿:Zen,PANews在一众加密交易所中Bybit与币安有不少共同点。他们的创始人Ben和CZ都有着海外求学、生活的共同经历,公司都在上海成立并迅速出海继而在国际市...