2019 Dapp市场报告·生态篇:以太坊最受欢迎,EOS高开低走

Dapp(Decentralized Application),即去中心化应用,是区块链技术大规模落地最重要的一环,也是评估一条公链和基础设施使用程度的重要指标,DappReview一直致力于深挖数据,为从业者提供有价值的洞察和行业趋势分析。我们将这一年的观察和思考汇总起来,编制成这篇《2019区块链应用市场报告》,本篇年度报告将聚焦于以下几方面:

-

各条公链Dapp生态的发展状况 -

DeFi、NFT、区块链游戏等热点的观察分析 -

基于数据的行业洞察和2020年的展望

全年概览

2019年,整个Dapp行业持续蓬勃发展,DappReview全年新增收录了1,955个Dapps,Dapp总数达到4,087个,全年链上总交易额达到236亿美元。在用户规模方面,虽然还远远不能与中心化应用相提并论,但如果纵向比较,Dapp行业还是收获了一定的增量用户。越来越多的团队和个人入局,也给行业带来了全新的血液血液,一年来,Dapp行业在金融、NFT和游戏等领域都涌现出一系列突破性创新。

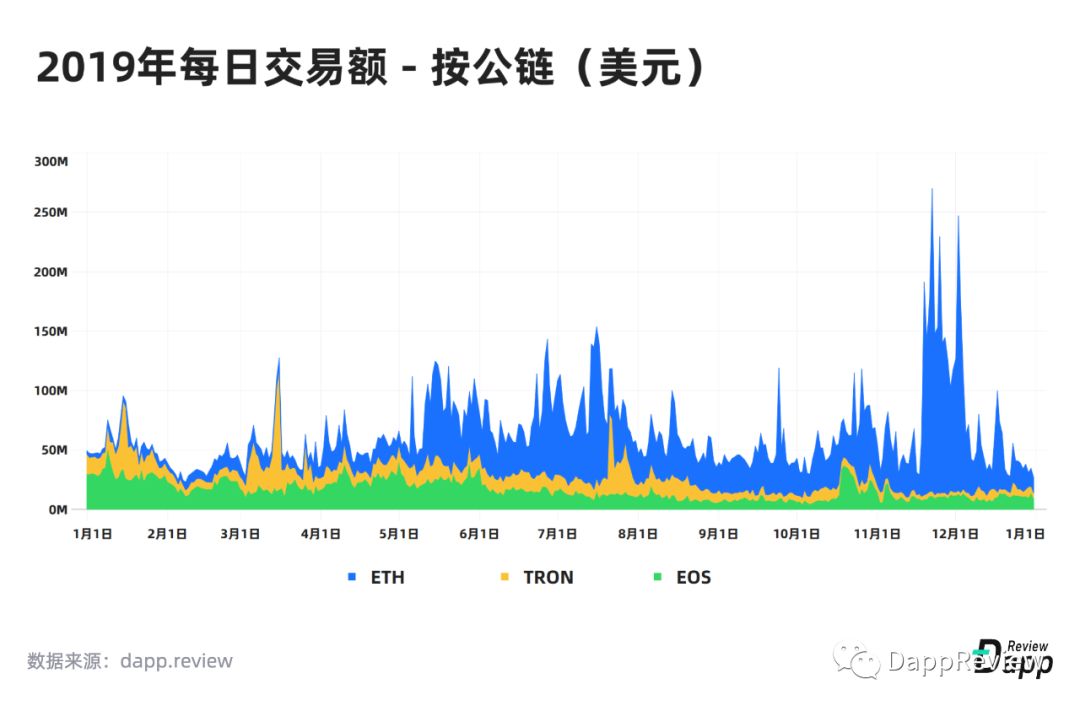

作为第一个大规模应用的智能合约平台,以太坊在Dapp领域的领先地位依然难以撼动。而在2018年相继上线主网的波场和EOS也保持着良好的发展势头。目前这三大公链交易额占据Dapp市场超过98.55%的份额,形成了寡头垄断的局面。从2019年开始,一系列新上线的公链相继发力开拓Dapp生态。除了以太坊、波场、EOS之外,DappReview还追踪了另外9条公链,它们总共贡献了354个Dapp。

本次报告将集中探讨以太坊、波场、EOS三大Dapp生态,其余公链相对着墨不多,力求突出重点。

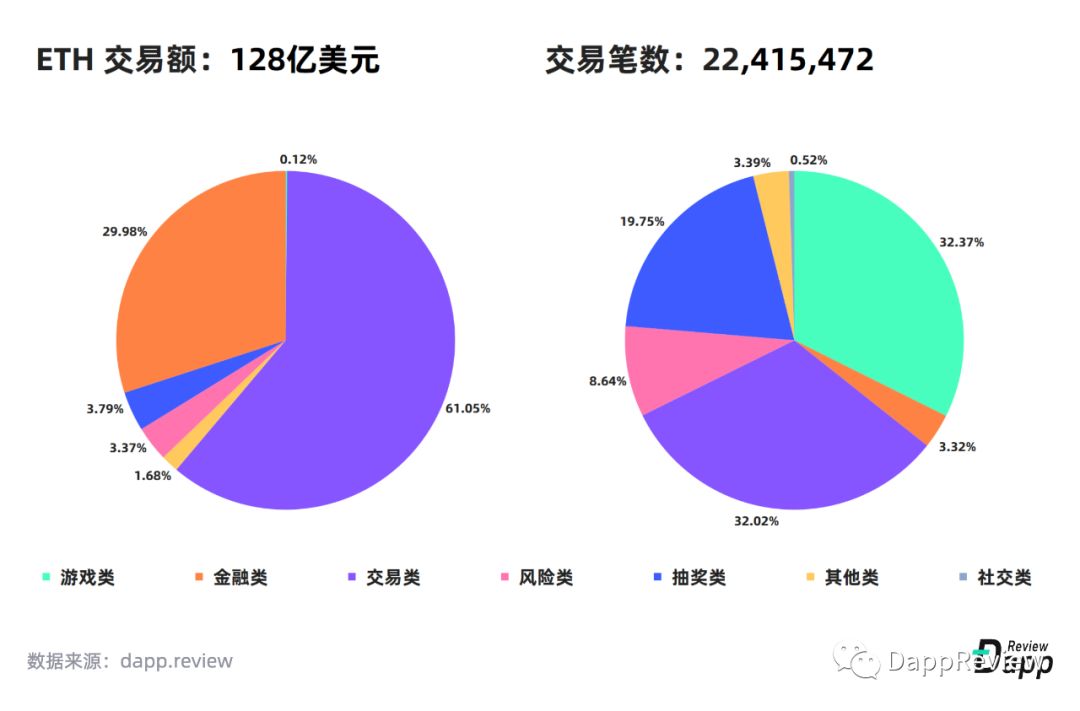

2019上半年,波场和EOS上的交易额主要是由抽奖类和风险类Dapp贡献的。随着下半年市场行情趋冷,大量用户的投机欲望降低,单一生态导致这两条主链上的Dapp交易额持续下降。2019年初,DeFi开始成为以太坊网络上的主要价值体现,依托于一系列围绕DAI构建的项目,以太坊上迎来了DeFi的爆发。如果算上ERC-20代币的交易额,以太坊全年Dapp交易额达到了128亿美金,超过EOS(61亿美金)和波场(44亿美金)的总和。

以太坊

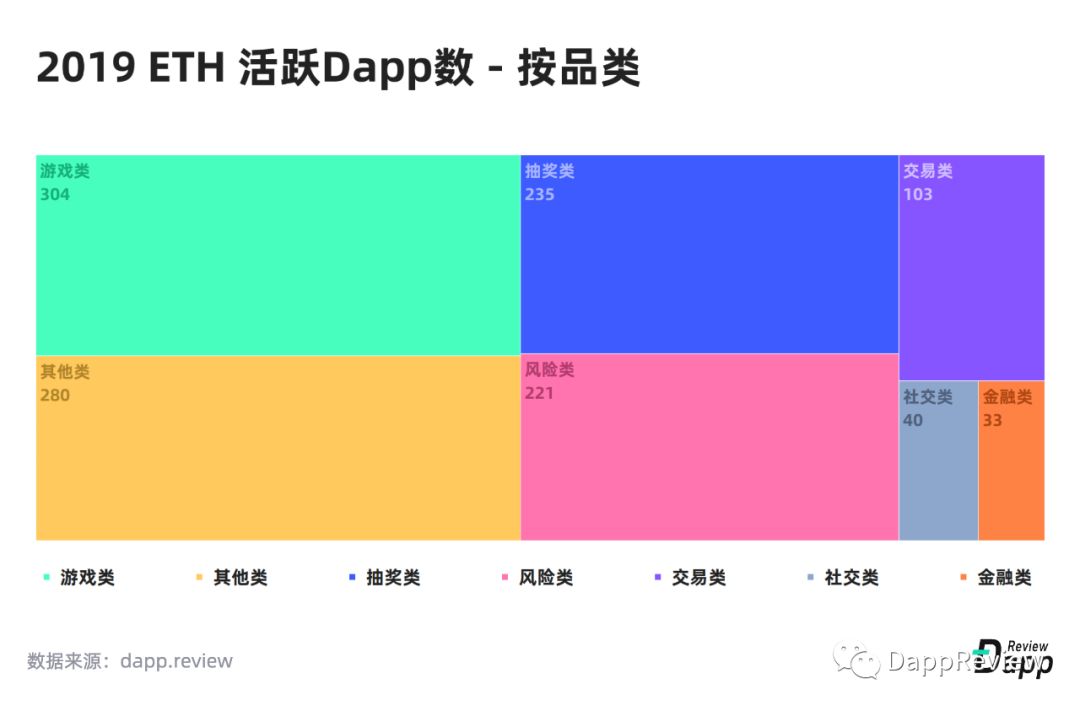

以太坊拥有着最多元化的Dapp生态,一直以来都是开发者首选的Dapp开发平台。DappReview收录的2,146个以太坊Dapp中,有1,223个在2019年依旧活跃。

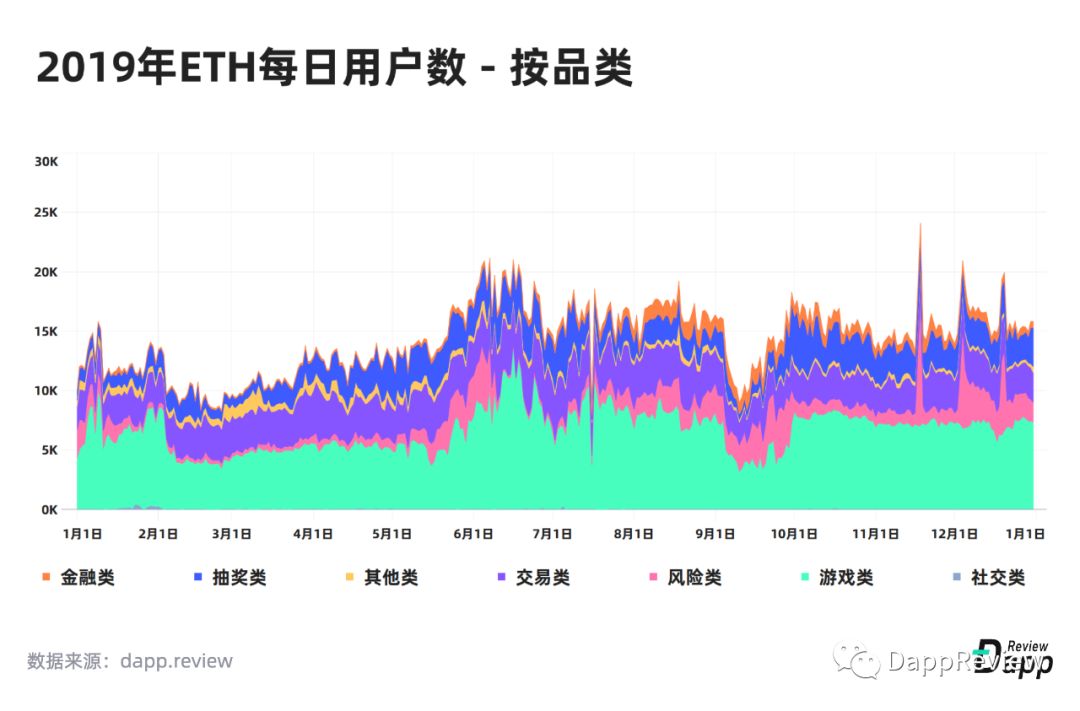

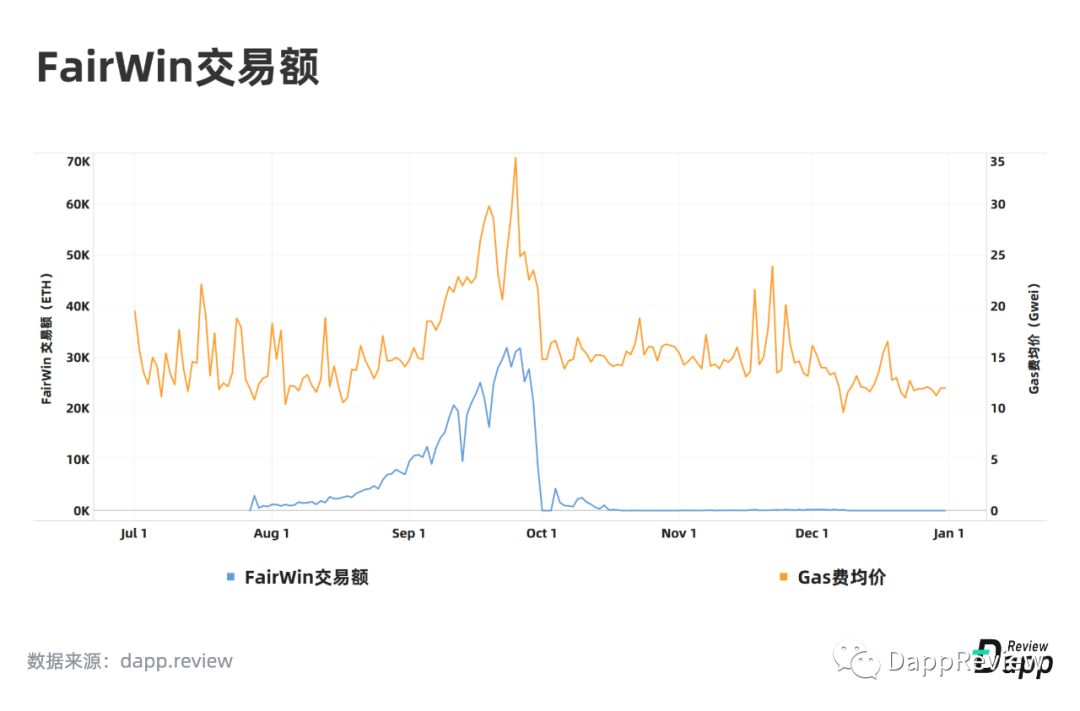

从Dapp品类分布和日均活跃用户分布维度来看,以太坊充分展现了其生态多样性。其中游戏类用户最多,占比46.5%,去中心化交易所(交易类)用户数量位居次席,占比20.9%。风险类Dapp比较特殊,其玩家数量并不稳定,随着Dapp的崛起和崩盘,短时间内会发生剧烈波动。以Fairwin为例,项目活跃时期每天有超过3,000名玩家参与,在崩盘后用户仅有个位数。此外,其游戏机制也导致以太坊Gas Fee大幅升高,间接地影响了其他Dapp用户的活跃数量,9月以太坊用户量下降便是由Fairwin造成的。金融类Dapp虽然用户数并不多,但每一笔交易的价值非常高。

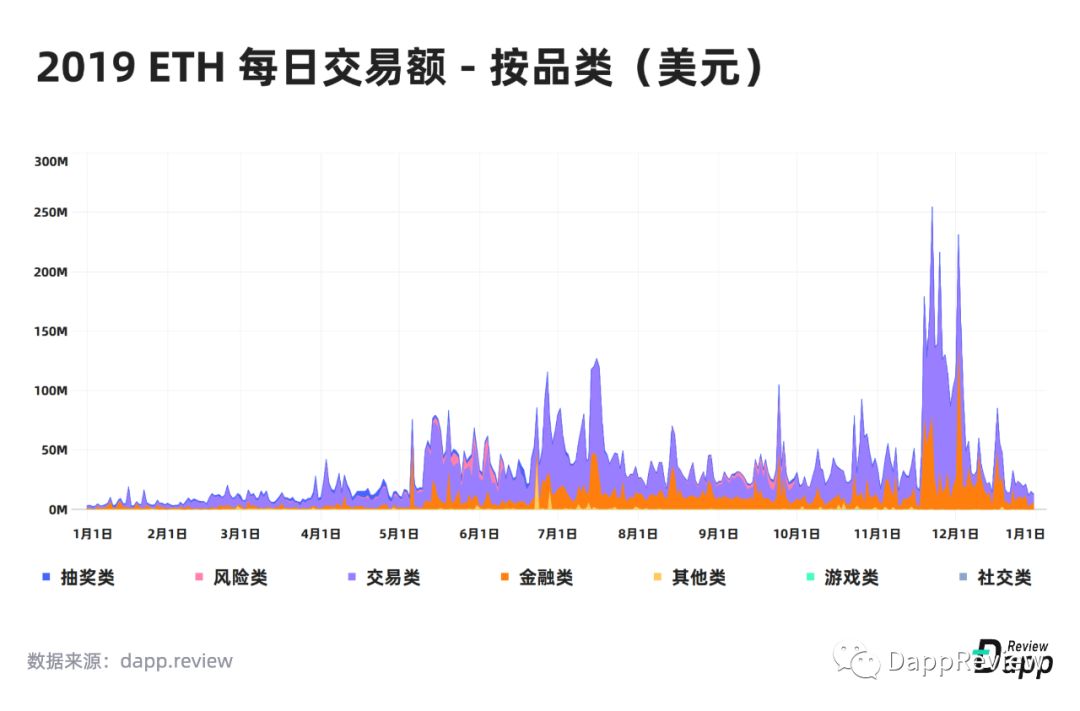

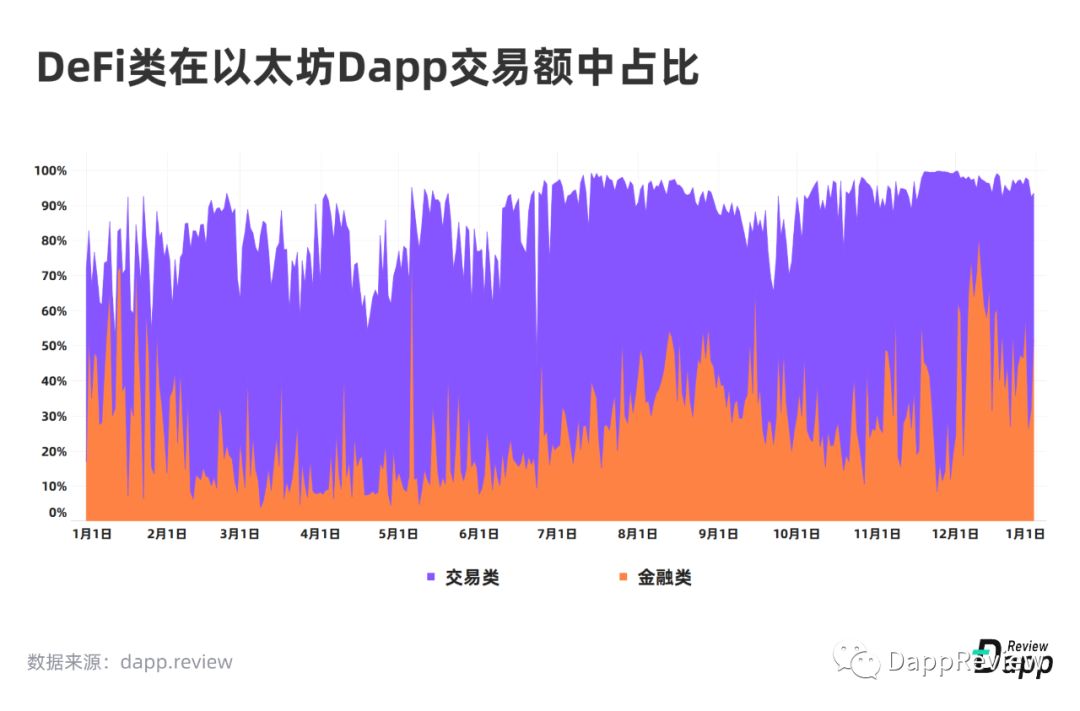

2019年,以太坊总交易额约为128亿美元,DeFi类型(交易类+金融类)应用交易额占比超过90%。其中,交易类Dapp和金融类Dapp分别贡献了61.05%的和29.98%的交易额。

游戏类Dapp虽然用户最多,但交易额占比并不高。究其原因,一方面是游戏中的交易不一定每一笔都涉及资产流转;另一方面,很多游戏资产以NFT的形式存在,而NFT的交易主要是在像Opensea这样的去中心化交易所而不是在游戏内进行。

游戏

一直以来,游戏都被看作是区块链最好的落地场景之一。自谜恋猫(CryptoKitties)大获成功后,有越来越多的开发者和游戏团队入场,试图在游戏板块做出更多有意思的尝试。2019年,不少优秀的区块链游戏团队获得了资本的青睐:

其中大部分团队都把以太坊作为主阵地,进行区块链游戏开发。游戏该如何与区块链结合?开发团队给出的答案不尽相同。有的团队选择将游戏的 玩法机制上链,以智能合约的形式与用户交互 ,比如CryptoKitties、Axie Infinity、MyCryptoHero等。在这种方案下,受限于以太坊的性能和区块链的门槛,与传统游戏相比,用户的体验较差,只有熟悉区块链的用户才容易上手。而另一些游戏团队为了保证游戏的流畅体验, 通常只把游戏中的资产以NFT(Non-Fungible Token,非同质化代币)的形式上链,游戏的核心玩法则全部放在链下 ,比如GodsUnchained、SkyWeaver等。

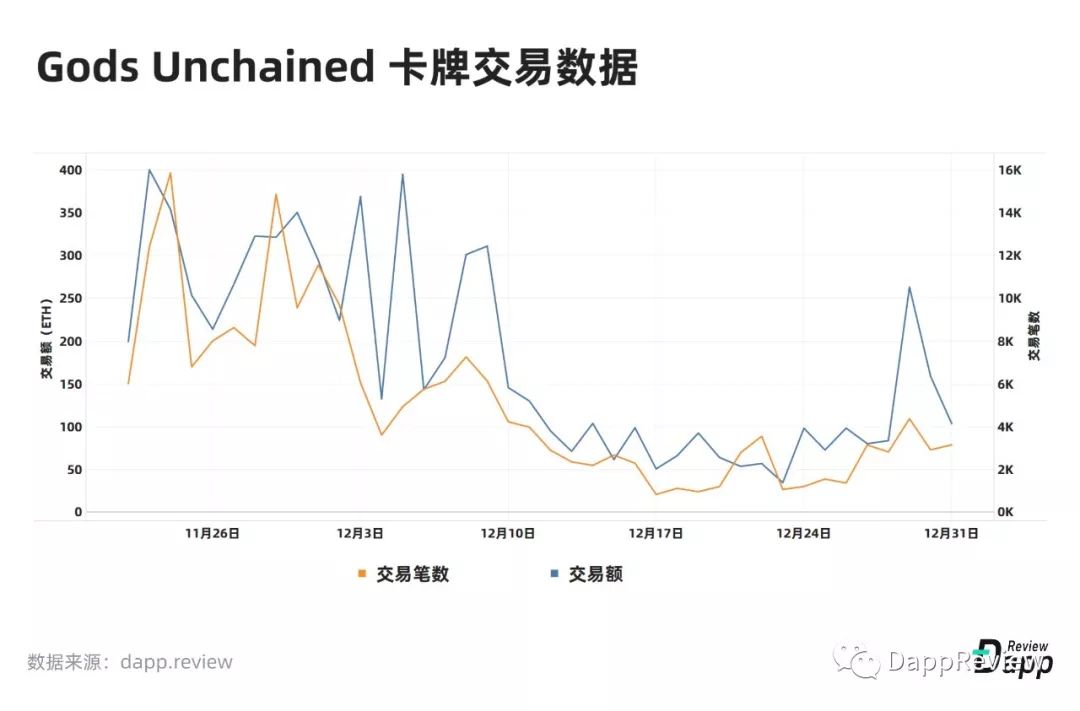

去年11月,预售了一年多的GodsUnchained终于向玩家发放了卡牌的ERC-721代币,随后开放了卡牌交易市场。截至年底,总计发生卡牌交易20.3万次,交易额达到103万美元。卡牌交易开放的前两周是交易高峰期,之后便开始下滑,直到12月底才有所回升。两张神话级卡牌Atlas和Prometheus分别在12月8日和12月10日以210ETH和235ETH的价格在Opensea上以拍卖的方式成交。

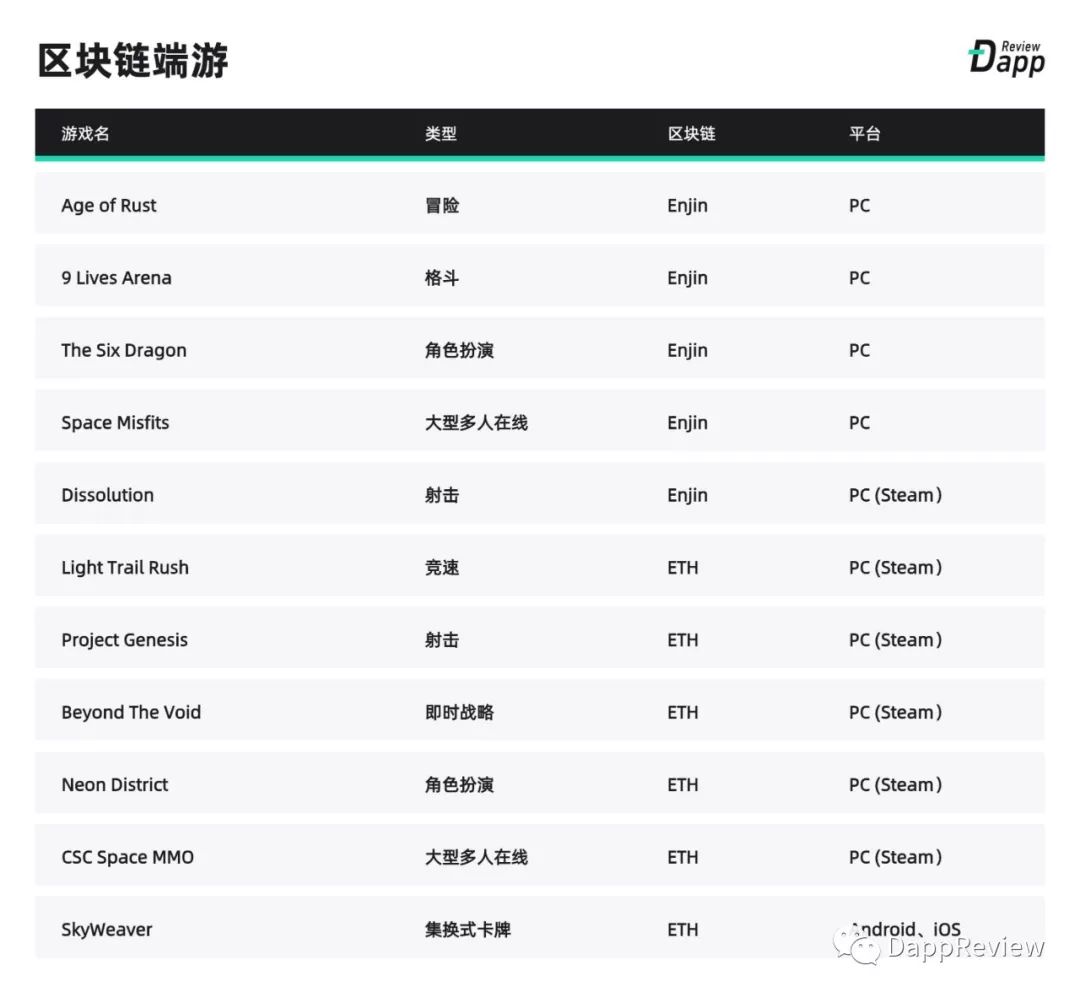

经过一年多的发展,区块链游戏的整体质量有了显著提升。最直接的体现是,跨平台的游戏越来越多了。2018年,几乎所有的Dapp都只有网页版,到了2019年,推出原生移动端程序的游戏类Dapp开始增多。还有不少团队推出了电脑客户端版本,以Light Trail Rush为代表的区块链游戏甚至已经登录了Steam游戏平台。

基于网页的区块链游戏大多局限在角色扮演、卡牌、收集等类型上,而手机端和电脑端的区块链游戏类型更加丰富,包含第一人称射击、即时战略、角色扮演、大型多人在线、竞速、格斗等多种游戏类型。相对于页游,端游的优势十分明显,速度快、画面质量高、玩法多样。未来,集成区块链的端游将是大势所趋,几年内我们很可能会见证一款AAA级区块链游戏问世。

NFT

谜恋猫(CryptoKitties)和GodsUnchained等游戏使用的是基于ERC-721标准发行的NFT。去年6月18日,由Enjin提案的ERC-1155正式成为以太坊官方通证标准。该标准拥有诸多新特性,从设计上更加适用于游戏道具。比如,用户可以将多个Token打包,仅通过一笔交易,便可将多个Token发送给一个或者多个接收方,可以有效地减少Gas费用。更有意思的一个机制是,在铸造NFT(或者FT)时,可以将ENJ代币质押其中,为NFT注入内在价值(或者说制作成本)ENJ代币相当于原材料,就像我们锻造一把刀,也离不开金属一样。

DappReview认为,NFT的核心价值来自于其使用场景的价值和品牌背书所带来的的溢价。区块链赋予NFT的诸多优势如不可篡改、真正所有权等等,它们只是NFT的固有属性。

NFT的价值 = 内在价值 + 使用场景价值 + 品牌溢价 + 区块链赋能价值

目前使用ENJ铸造的FT和NFT总计超过4,800万个,总计锁仓了超过900万个ENJ代币(价值70万美金)。

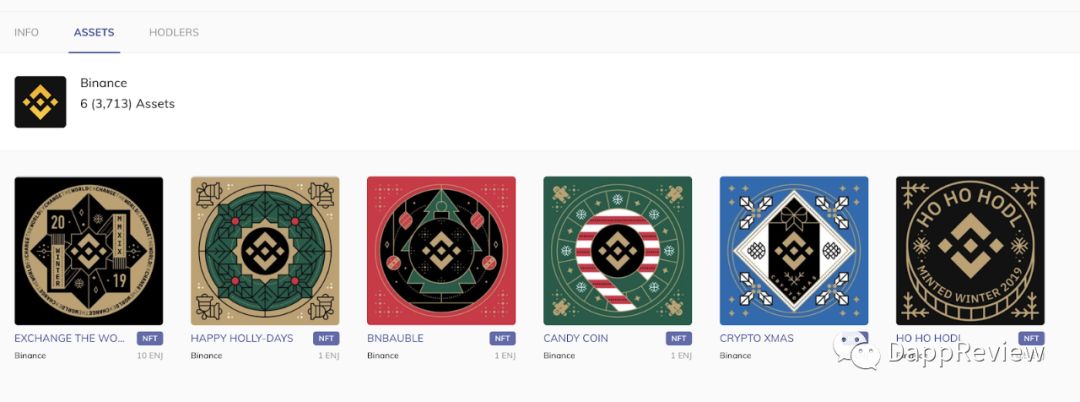

值得一提的是,去年12月,币安发行了一系列基于ERC-1155的限量收藏NFT,一举成为近期交易最活跃的资产。这些NFT的锁仓ENJ代币仅有0.5 ENJ,平均交易价格却在100-200 美金之间,最高甚至达到20,000ENJ(约1570美金),可见币安的品牌溢价和稀缺性给其NFT带来了强有力的价格支撑。

高风险 - Fairwin

高风险类Dapp一直是行业内敏感的话题,其中包含各类资金盘。但我们必须承认,该品类Dapp一直保有很高的用户参与度,玩家在这里与贪婪和恐惧共舞。以Fairwin为例,这是一个显而易见的庞氏骗局,然而在其崩盘之前总共有19208个地址参与了游戏,总共交易额超过69万ETH,并给以太坊贡献了将近9,000ETH的Gas Fee。

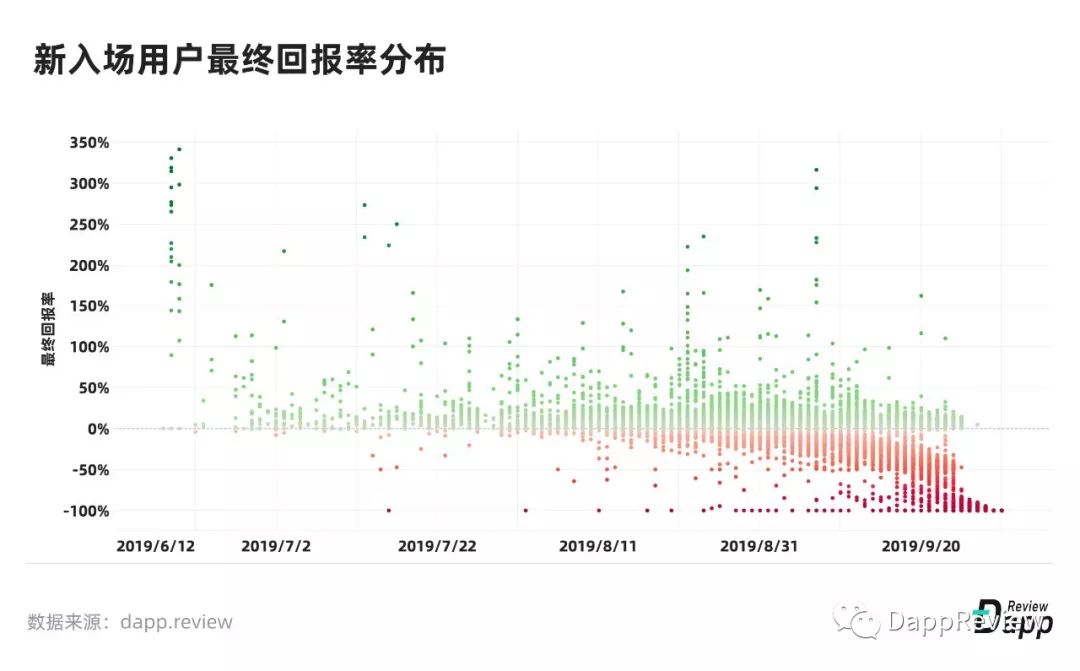

大部分用户参与Fairwin的目的是投机,企图赚到更多的代币,但实际上结果如何呢?

- 8,316 个地址收益为正,平均收益率 12.94%,平均赚取8.32ETH

- 10,129个地址收益为负,平均收益率 -47.59%,平均亏损9.57ETH

- 763个地址不亏不赚,刚好收回本金

DeFi

本部分内容由币安研究院(Etienne)提供,币安研究院于去年6月开始输出一系列针对去中心化金融的全面而有洞见的报告(“ DeFi系列”)。

以下内容来自第三份报告,讨论了DeFi领域的最新发展和重要叙述。有关报告的完整版本,请阅读Binance Research的报告。

https://research.binance.com/

DeFi包括(去中心化)交易服务和金融应用,例如借贷市场,资产管理服务和支付解决方案。

在2019年,ETH的价格在100美元至350美元之间波动,中位数价格为173美元。目前为止, 无论其价格如何,大多数去中心化金融生态系统都建立在以太坊之上。

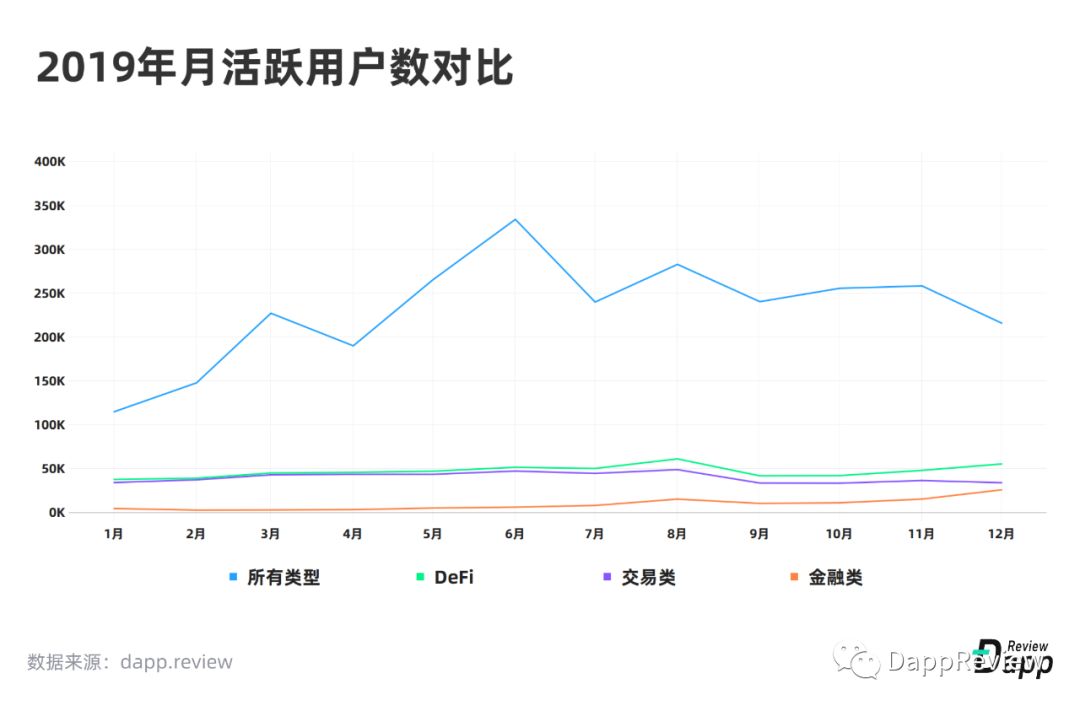

2019年1月,去中心化交易所的每月独立用户数量为34,244,金融应用为4,649。

去中心化交易所的用户数量有所增加,并在2019年8月达到了48,934的峰值,然后又回落到初始水平,在12月有34,033个用户。

另一方面,自一月份以来,金融应用的用户量一直在增加。8月的月用户突破1万,12月,以太坊上的去中心化金融应用共有25,925个用户。

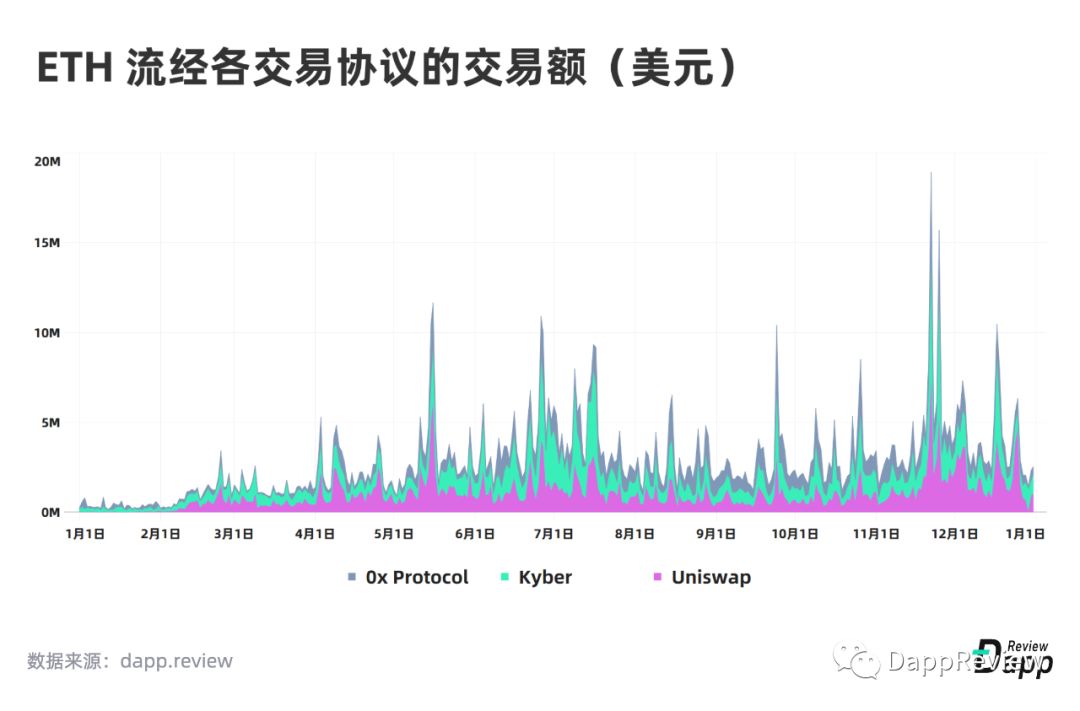

去中心化交易所“ 2.0”的用户数量也有所增加。Uniswap有1.9万名用户使用,全年的总交易额为3.9亿美元。同样,Kyber被超过35,000个用户使用,年交易额为3.87亿美元。

该图表表示所有链上活动,其中可能包括一些未完全去中心化的交易所(例如IDEX)。如上图所示,基于以太坊的Dapp的所有链上交易量中有90%以上来自DeFi相关应用:从用户角度来看,DeFi在2019年一直是以太坊的增长动力。

简而言之,以太坊和DeFi已经成为“双头怪”,引领着各自进一步发展的步伐。

尽管DeFi只代表加密行业的一小部分,但它是其中最具活力的领域之一。

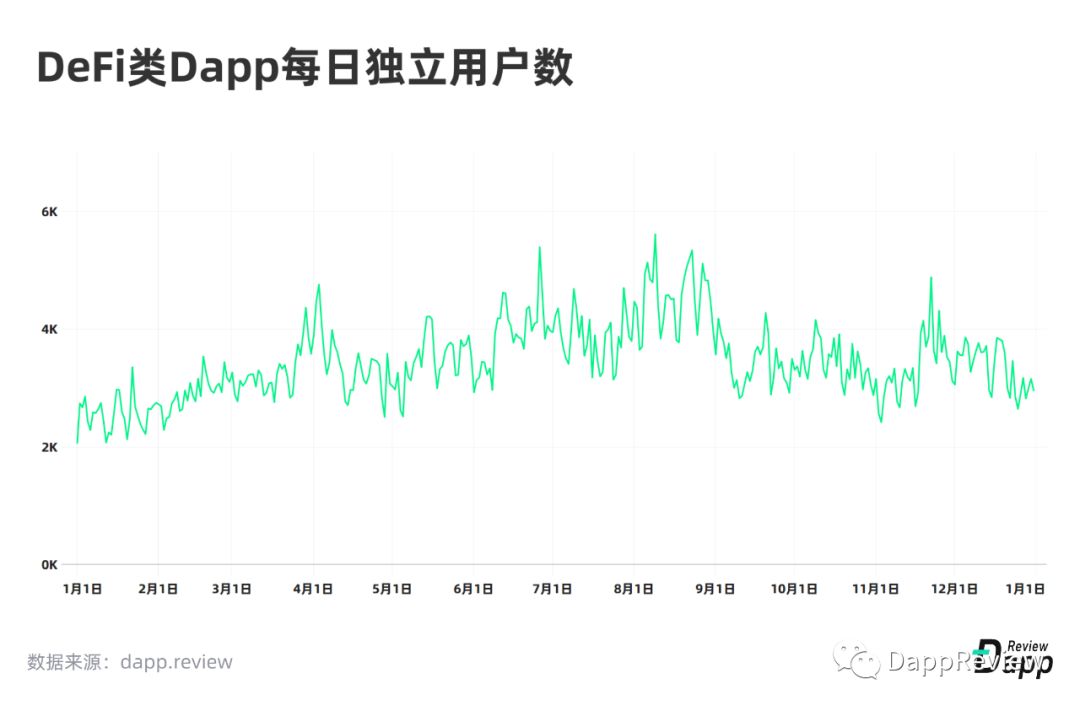

2019年,基于以太坊的DeFi平台的日均独立用户有3,456位。

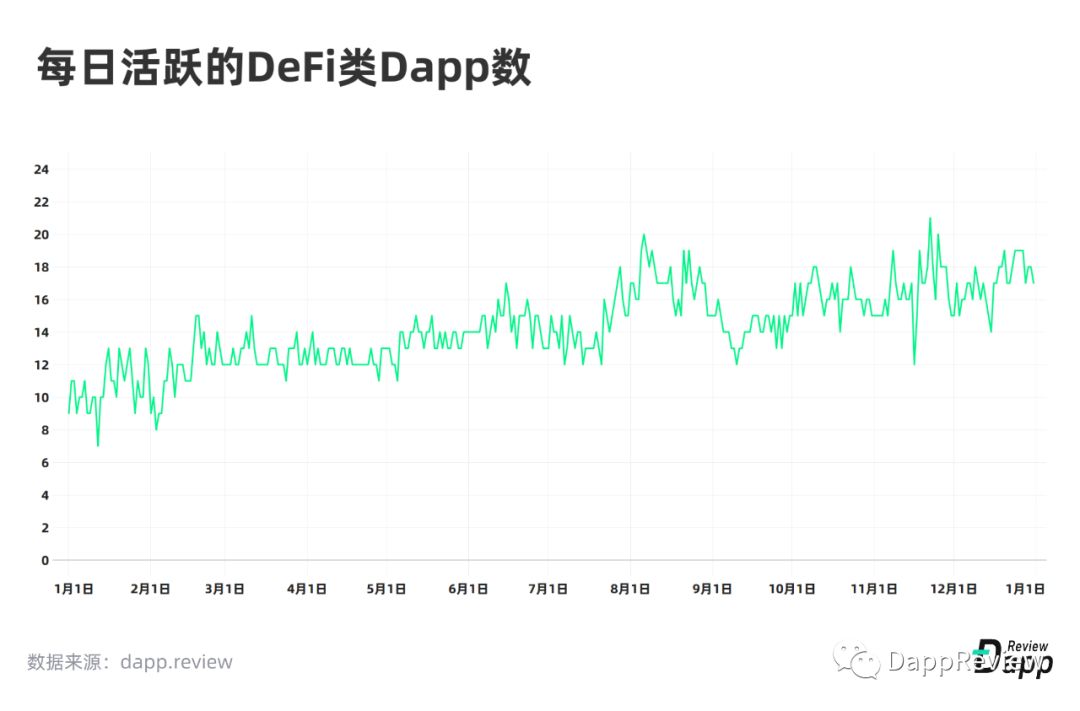

活跃项目的数量(定义为每天有50个以上的独立用户的项目)在2019年几乎翻了一番。但是,绝对数量仍然很小,只有不到20个项目。

此外,在加密世界内,DeFi仍然很小。例如,锁定在Staking产品中的质押品总值要高得多,约为60亿美元,比DeFi中的抵押品总值高出五倍以上。

最后,与(传统)固定收益市场相比,DeFi的规模仍然可以忽略不计。最近对2019年债务市场总规模的估计约为250万亿美元。仅在美国,2019年的消费贷款估计约为1.6万亿美元。

2020年,我们预期以太坊平台DeFi将有这么几个趋势:

-

Maker的主导地位将会终结 : 我们 预期Compound在交易量和锁仓金额方面有机会超越Maker 。Synthetix也有可能对Maker形成挑战,因为它在合成资产方面有很强的灵活性。但是Synthetix也存在着隐患,那就是其核心抵押物SNX的流动性令人担忧。相较之下Maker的抵押物(ETH和BAT)有着更加良好的流动性。 -

Maker的DSR集 成: 尽管MakerDAO的主导地位可能会受到挑战,但它仍将是DeFi领域的中坚力量。年末的一次大更新之后,Maker带来了DSR(Dai Savings Rate)集成以及多抵押Dai,ETH和BAT成为多抵押Dai的首批抵押资产。 同时DSR可能会成为DeFi领域最重要的利率之一 。例如Fulcrum已将DSR集成到其平台中,并且支持Dai交易对的交易所也会把此利率整合到自家平台。 -

超额抵押之外的借贷解决方案: 正如我们在第一份DeFi报告里提到的那样,超额抵押并不能帮助到那些没有银行账户的人。所以我们正在探讨超额抵押以外的一些早期解决方案,他们包括:社会基金回收,信用评分体系,零识证明,信用市场DAO等等。我们还预期 有朝一日DeFi项目能够像信用卡一样,允许用户将未来预期的现金流作为承诺来进行借贷 。Sablier,一个以太坊上利用智能合约自动发放工资的实验,可以为相关专用协议铺平道路。在2020年年初,Aave (LEND)会将其借贷市场迁移至主网,并且上线不需要超额抵押的新借贷产品--闪贷(Flash Loans)。 -

更多DeFi衍生品将在以太坊主网诞生: Convexity 协议和其他一些平台(比如UMA协议)将为DeFi领域带来更多交易机会。但是从期权承销商的视角,也有很多人担心风控和奖励。更别说还有像SwanDai这样的以指数形式跟踪 DAI 与锚定价格(一美元)价格偏差的合成资产,也将会在主网上线。 -

USDT: 随着USDT大规模地向以太坊平台迁移,可以 预期在不久的将来USDT也会被整合到各个DeFi中 。在Compound的“下一个支持币种”投票中,已经出现了USDT。 - 一站式平台的增加: Zerion和InstaDApp这样的平台致力于 通过打造一站式DeFi平台降低DeFi的使用门槛,并且在同一个UI下整合了多个Defi平台 。同时DeFiZap和Dex.ag这样的协议聚合器也会吸引部分用户,因为他们让用户得以用最低的gas fee进行交易,并且因为整合了多家平台,让用户可以很轻松地把鸡蛋放在不同的篮子里。

EOS

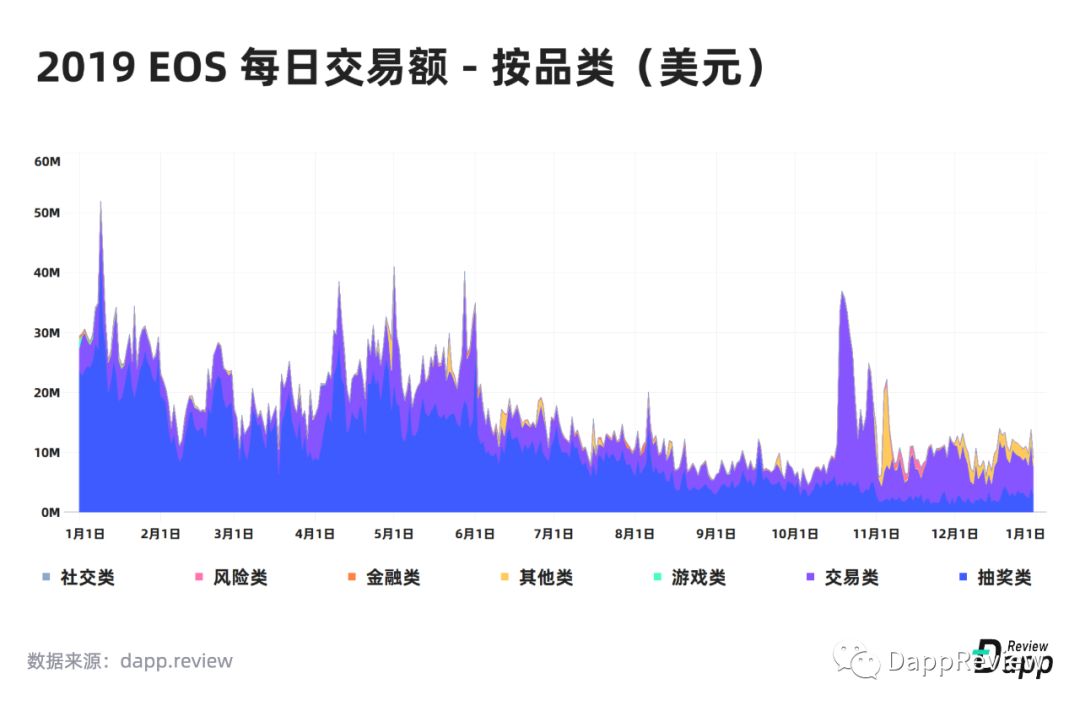

EOS整个2019年的表现,可以说是“高开低走”。2019年年初,EOS上的抽奖类Dapp热度一时无两,也因此受到广大黑客的“青睐”。据成都链安统计,截至2019年12月初,EOS 公链上共发生超 60 起典型攻击事件,累计损失金额达到数十万EOS,第一季度为集中爆发期,主要原因是Dapp合约代码安全性薄弱,加之这一时期EOS 公链上抽奖类应用持续火爆,导致黑客在多个 Dapp 上就同一个漏洞进行连续攻击,手法以交易阻塞、回滚交易攻击,假币攻击,随机数破解等为主。

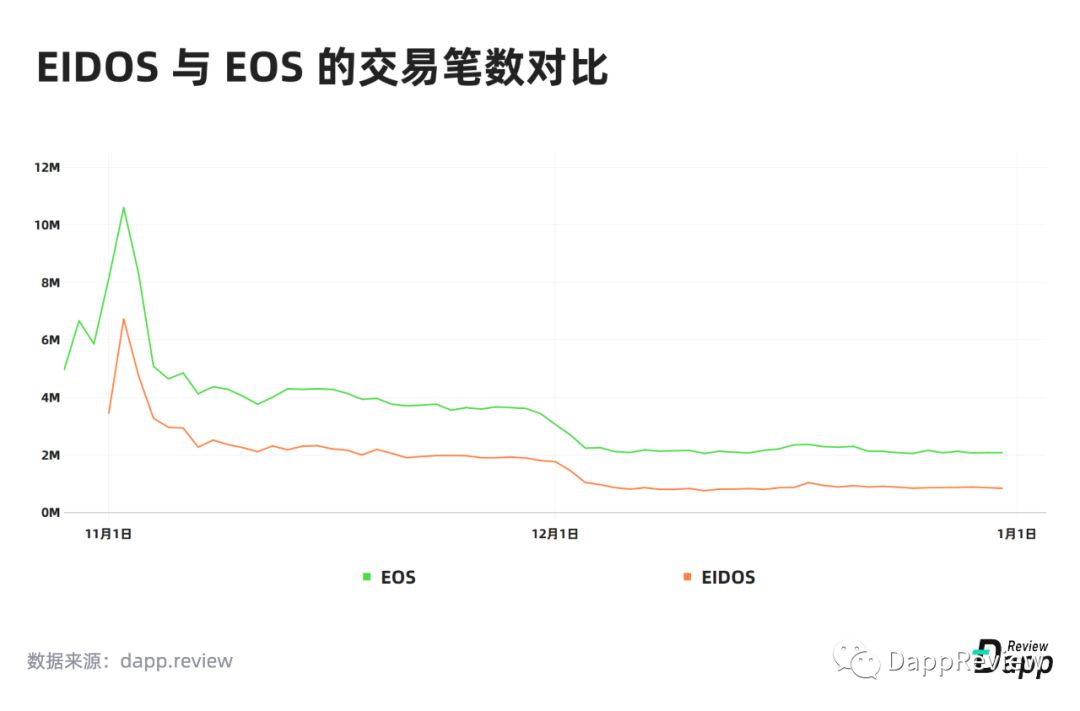

到了2019年最后一个季度,EIDOS在11月1日上线之后仅凭一己之力几乎瘫痪了整个EOS网络。EIDOS是一个空投代币合约,用户只需要向其合约发起任意金额的转账(最小金额0.0001EOS),就能收到一笔空投奖励。在此机制下,大量的用户疯狂地向EIDOS发起交易,几乎无成本地赚取EIDOS代币,部分大户租赁了巨量资源通过脚本调用多个账户发起交易,一些钱包和交易所甚至推出“EIDOS矿机”专供用户薅羊毛。

在EIDOS启动之后,每天平均产生169万笔交易,占据了整个主网50.64%的交易,这直接导致了EOS主网资源价格飙升。如果一名用户想要发起一笔普通的代币转账,必须先抵押30EOS来获得资源,这对曾标榜零交易费的EOS来说,无疑是一种讽刺。

主网堵塞严重影响了其他Dapp的用户体验。即便在EOS1.8新特性之下,Dapp团队可以为用户代付资源费用,但这也无济于事,因为大多数团队面对高昂的网络费用也都无力承担。多款头部Dapp陆续离开EOS平台,这其中就包括用户量最大的区块链游戏EOSKnight,以及EOS元老级爆款抽奖Dapp EOSBet。EOSBet在去年11月发表声明,宣布将品牌升级为EarnBet。同时,该团队表示对EOS主网状态十分沮丧,他们认为这既不是REX的算法问题,也是不是智能合约的问题,而是EOS的治理问题。

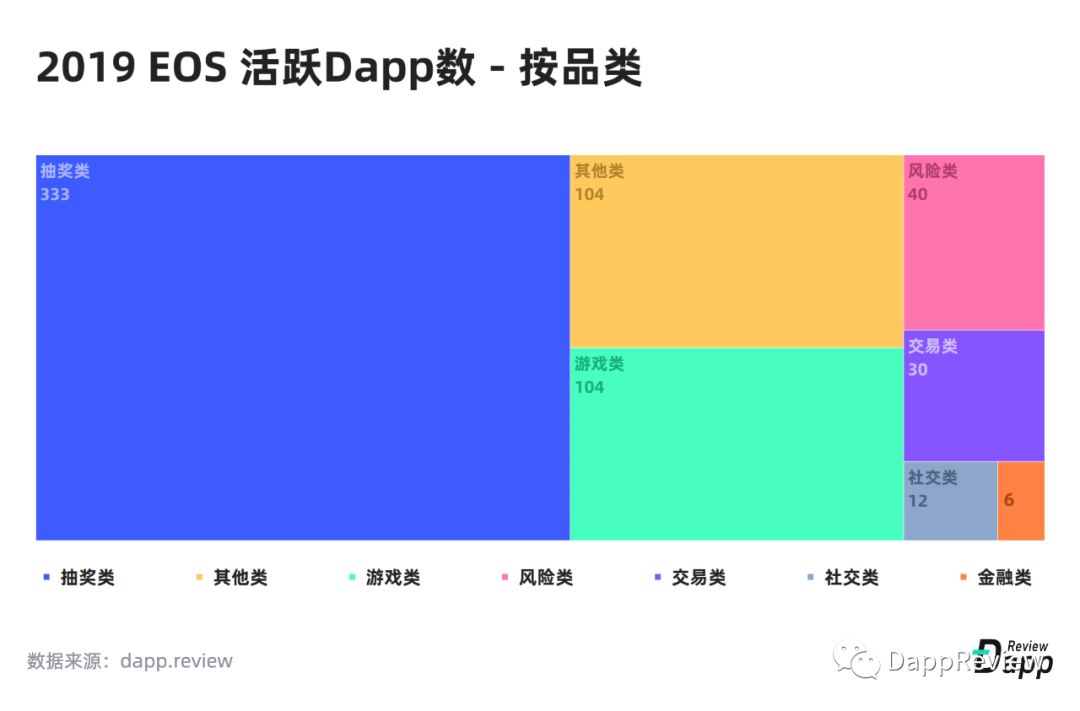

在日均用户数量方面,抽奖类与其他类Dapp一直难分高下,各占比40%左右,其他类中有曾经的热门Dapp Hashbaby以及不少工具型应用。但11月之后,随着EIDOS上线,这两大品类Dapp的日均用户数急剧下降,并在12月底被全年表现稳定的游戏类Dapp超越。这是因为,抽奖类和其他类Dapp存在大量刷量机器人账户和薅羊毛账户。随着EIDOS引起全网堵塞,这些账户的使用成本大幅提高,使得刷量行为难以为继。而游戏类Dapp用户大多为真实玩家,为应对网络拥堵,部分游戏Dapp开始为玩家代付资源费用,以保证其正常使用。

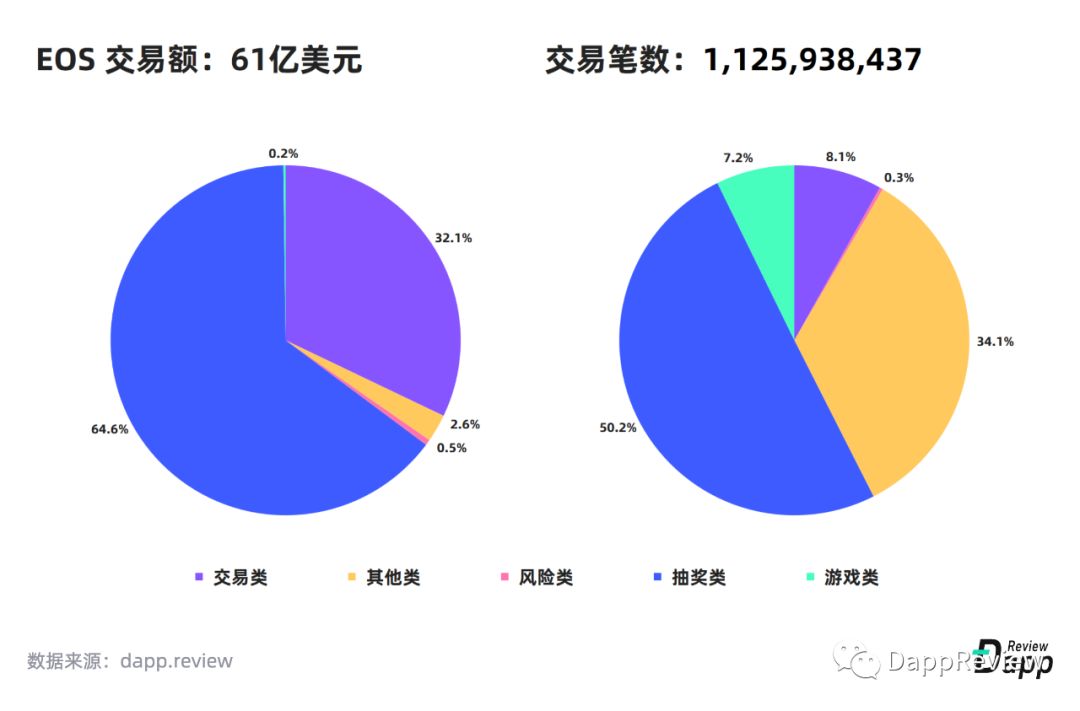

从交易额来看,抽奖类Dapp在上半年是EOS的主力,下半年呈现下降的态势,全年占比64.6%。与波场生态类似,这些抽奖类Dapp大多有自己的分红型代币,这也带动了头部去中心化交易所WhaleEx和Newdex的交易量,该板块占比32.1%。

游戏

2019年,EOS生态涌现出不少优秀的游戏类Dapp,大部分都是以原生移动端App为载体。这些游戏会通过depplink调用区块链钱包应用,完成交易签名。如果游戏涉及到频繁的链上交互,那么将会在两个应用之间来回跳转,用户体验将大打折扣。不过,原生App带来的画面提升远胜于H5网页游戏,游戏的流畅度和操作体验相对Dapp浏览器而言也更加友好。遗憾的是,由于App Store和Google Play的审查政策,大部分基于区块链的原生App都很难通过审核上架,无法在应用商店进行分发。

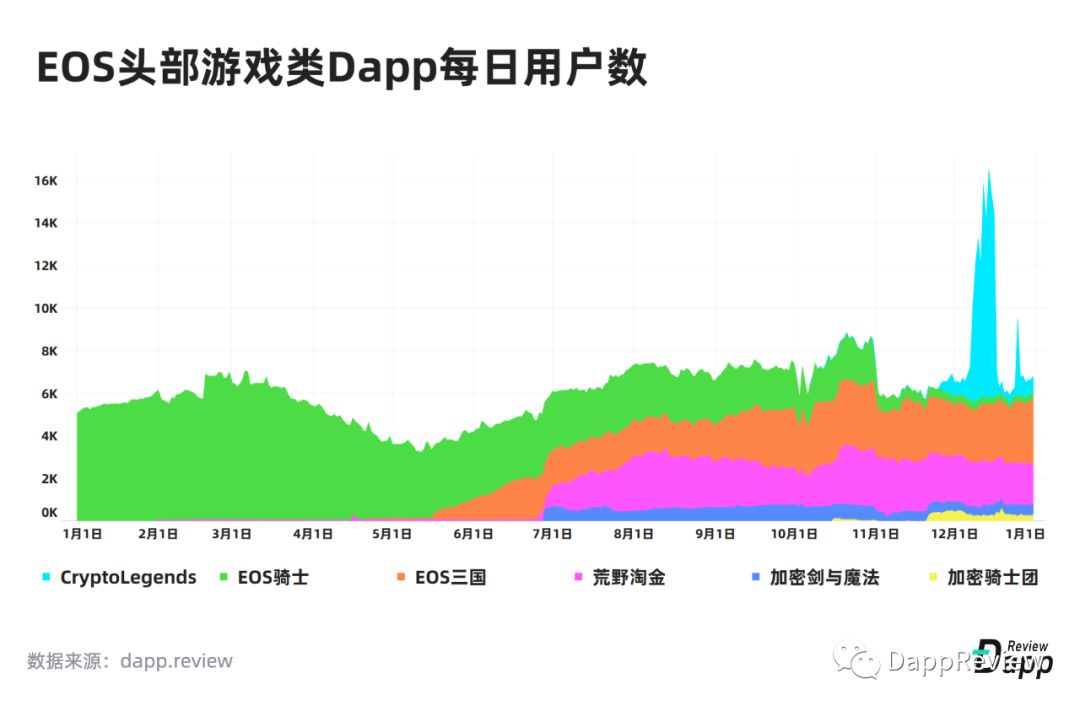

EOS生态中有不少日活超过1000的区块链游戏,比如EOS骑士、EOS三国,Prospectors等。作为EOS主网上第一个真正的游戏类Dapp,EOS骑士在2019年初巅峰期曾创造出近7,000日活。EOS三国借鉴了EOS骑士的玩法,在此基础上加入了链上通证增强用户参与度,并通过游戏内数值设计有效控制了通货膨胀,后来居上,成为去年下半年活跃用户最多的游戏Dapp。

然而,这些优秀的区块链游戏依然要面对一个残酷的现实:EIDOS的空投还将持续15个月,EOS主网拥堵可能在短期内难以解决,存量用户逐渐在流失,没有新增用户,Block.one将如何破除困局呢?

另外,Block.one于去年6月宣布将推出一款全新的社交媒体类Dapp——Voice,光是购买voice.com域名便耗资3,000万美元,可见Block.one对这款Dapp的重视程度。官方宣称beta版将于今年2月14日情人节上线,整个社区翘首以待。

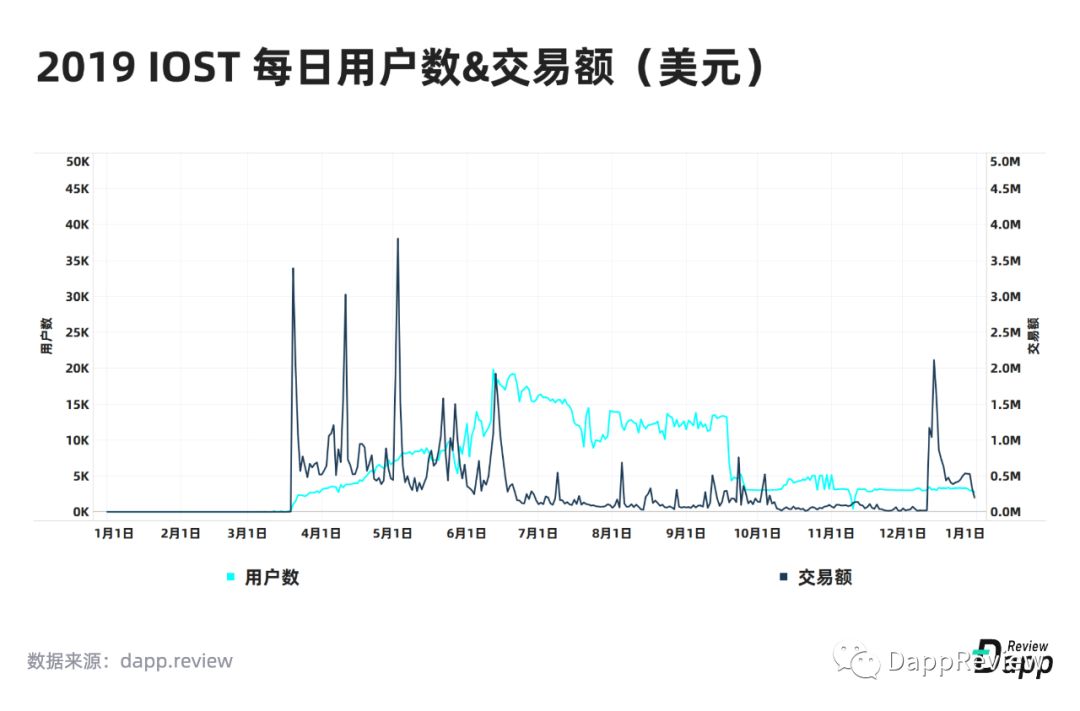

IOST

IOST是一个基于PoB(置信度证明)共识机制的高性能公链,主网于2019年2月25日上线。截至目前,IOST主网已上线43款Dapp,其中游戏类和抽奖类是最主要的类型。

iPirates是目前交易额最大的抽奖类Dapp,日均交易额达1亿IOST(21万美金)。在此之前,交易额最大用户最多的抽奖Dapp是IOSTPlay,但该游戏的服务器在去年11月遭遇黑客攻击,被迫关停。加密三国志和怪兽世界是IOST上最受欢迎的两个游戏类Dapp。

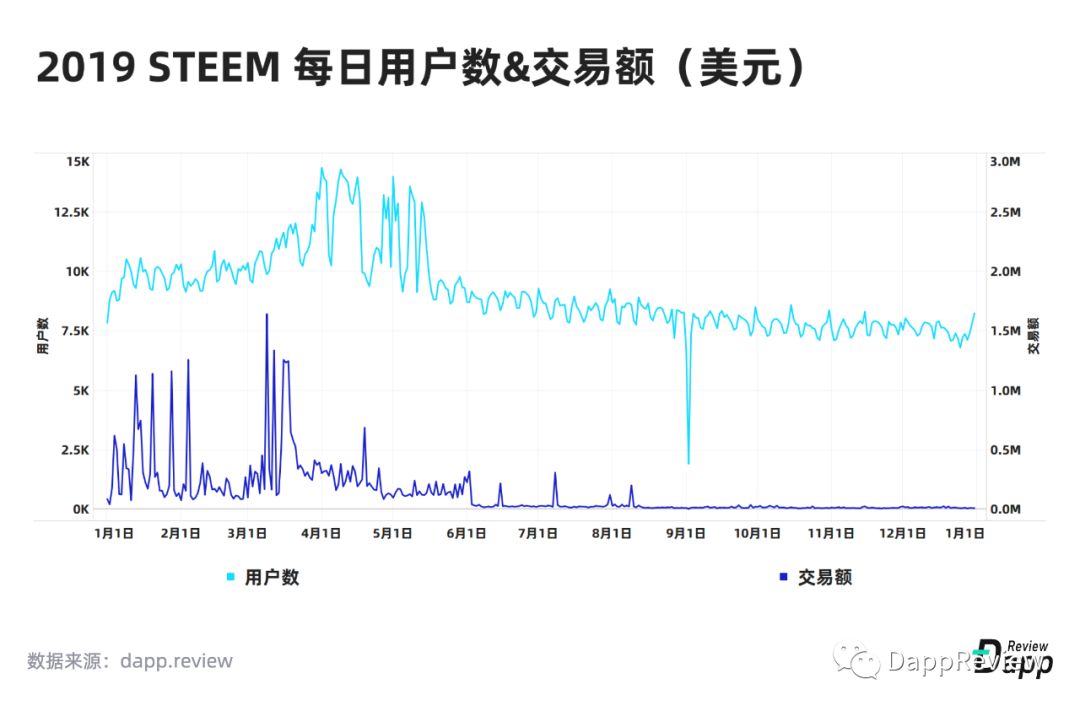

STEEM

Steem是一条高tps公链,底层架构和比特股一样,也采用了石墨烯技术。2019年,该平台最流行的Dapp是Steemit和Steem Monster。

Steemit是一个去中心化内容平台,作为Steem上的第一款Dapp,一直以来都有众多忠实用户。不过从数据上来看,2019年其用户数呈下降趋势,年初日活为5,000,到年底仅有2,000。

Steem Monster则是一款卡牌类游戏,绝对是去年Steem平台上No.1的游戏类Dapp。平均每日活跃用户在3,000-4,000之间,用户留存很高。

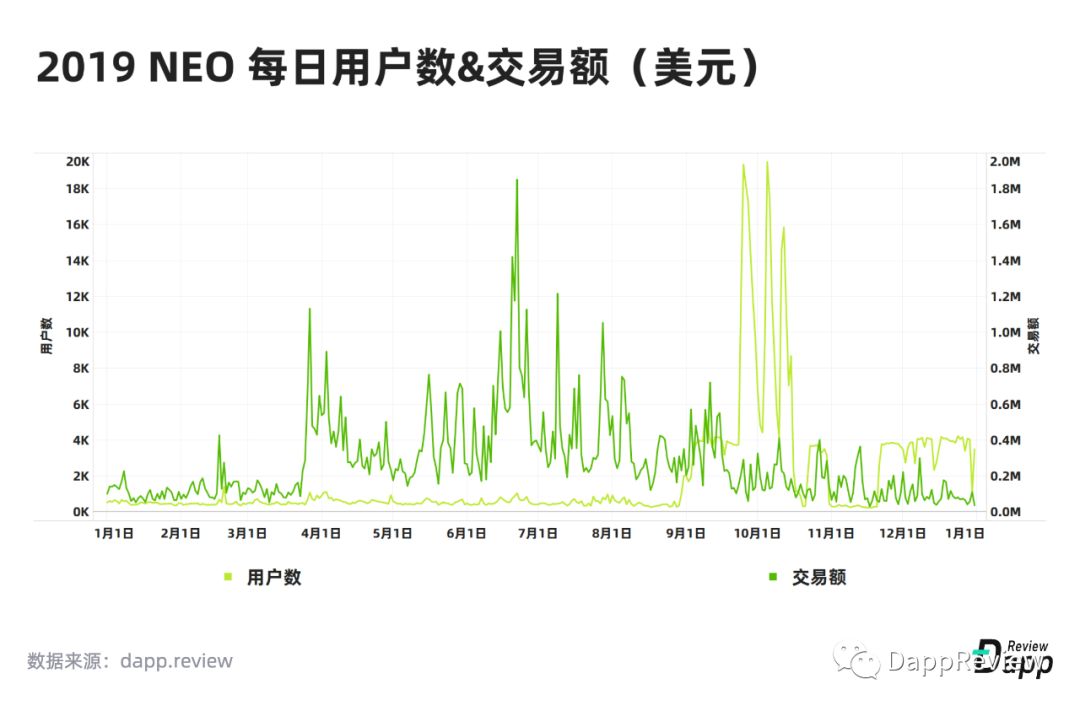

NEO

NEO是为智能经济打造的开放网络,也是最早的一批公链之一,创建于2017年。2019年,NEO开始开拓Dapp生态,短短的几个月之内,不少优秀的区块链游戏加入NEO生态拓展用户,其中包括Blockchain Cuties、NeoFish和怪物世界。

截至目前,NEO主网已上线31款Dapp,其中游戏类Dapp的用户最多。CardMaker和NEOLAND是仅有的日活超过1,000的应用。Switcheo作为NEO区块链上的第一个去中心化加密货币交易所,占据了5.28%的总交易额。

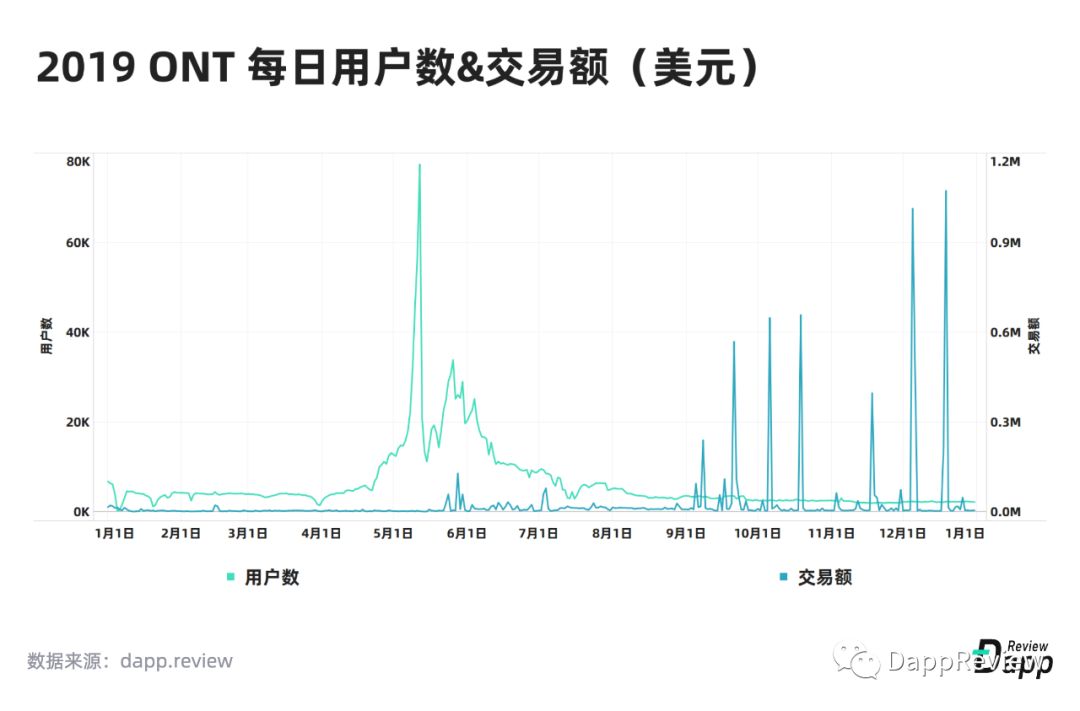

ONT

ONT本体网络是新一代公有基础链&分布式信任协作平台,主网于2018年6月30日上线。截至目前,ONT上运行着55款Dapp,其中有31款为游戏类Dapp。

ONT在2019年4月开启了”文艺复兴“活动,激励开发者在ONT上开发Dapp,在随后的四个月中,ONT Dapp迎来了爆发,日均用户1万以上,峰值逼近8万。但”文艺复兴“计划并未给ONT的Dapp生态带来实质意义上的发展,激励计划的热度褪去后,ONT的Dapp用户量重回1,000 - 2,000的水平,主要靠HyperSnake和HyperDragons Go两款游戏维持。直到十一月,MMO游戏Treasure Land上线,才为ONT的Dapp市场注入了一些新鲜的血液。

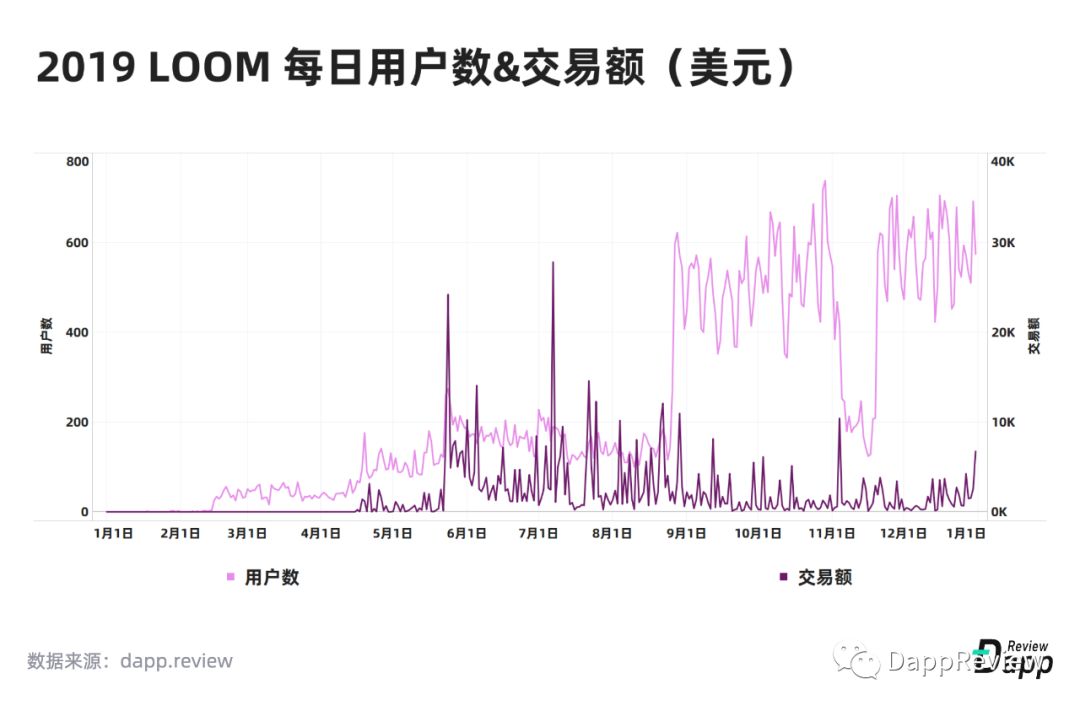

LOOM

LOOM Network 是一个多链互操作平台,上线于2018年年初。

LOOM Network上共有16个Dapp,CryptoZombies作为LOOM上最具代表性的Dapp,表现一直比较稳定。自去年8月上链之后,基本靠一己之力撑起了全链下半年的整体数据。此前在Kickstarter上募资32.1万美金、被寄予厚望的卡牌游戏Zombies Battlegrounds(后来更名为Retentless),在历经一年半的开发后遭遇难产,游戏的主要负责人已经离职,整个项目将会开源交还给社区。

目前,LOOM将重心放在了Basechain上,力求在DeFi领域寻求突破口。2019年9月,LOOM Network宣布MakerDAO成为支持其跨链网关的首个项目,稳定币Dai将可通过LOOM Network跨链至波场以及Binance Chain。Binance已经在LOOM的Basechain上启动其验证节点,不久后,用户可以直接从他们的Binance账户中锁仓并获得奖励。未来,LOOM Network还将继续开发支持EOS和Cosmos,并计划在2020年开展与泰国政府的试验项目合作,推动区块链技术的落地。

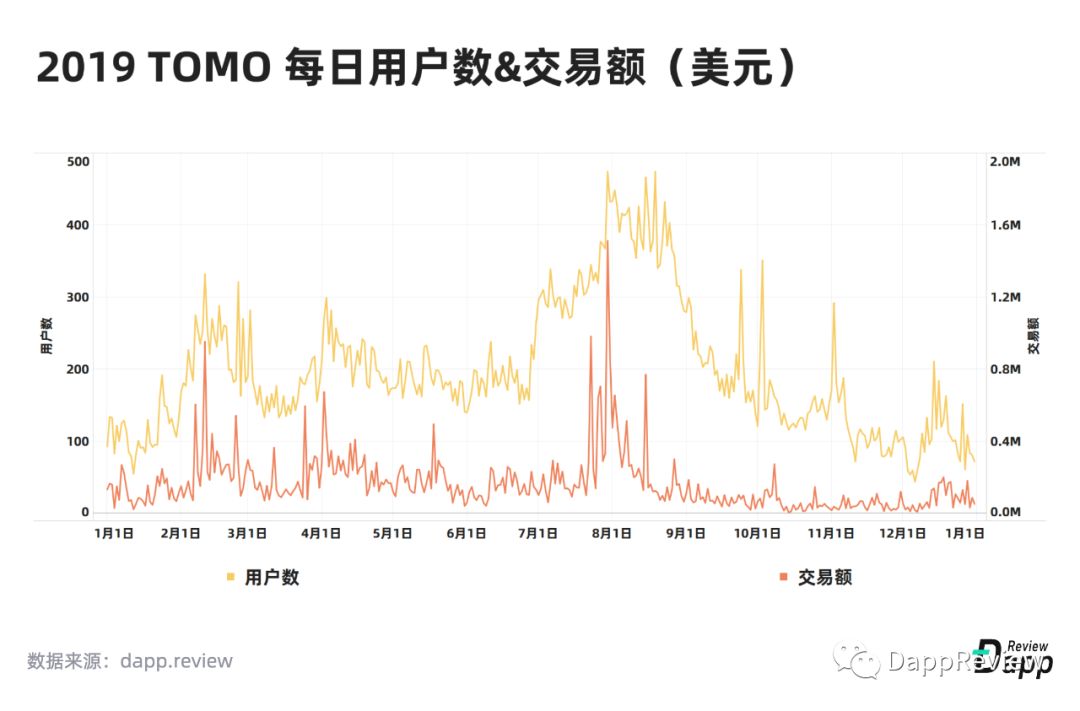

TOMO

TomoChain为以太坊平台的可扩展性问题提供了解决方案。

目前TOMO上共有22个Dapp,其上最大的Dapp是TomoMaster,一款TomoChain治理Dapp,其余Dapp大多为抽奖类。这些Dapp的活跃度在二、三季度迎来一小波爆发,从第四季度开始逐渐变得无人问津,目前有流量的Dapp数量已不足10个,这一数字仍在降低。

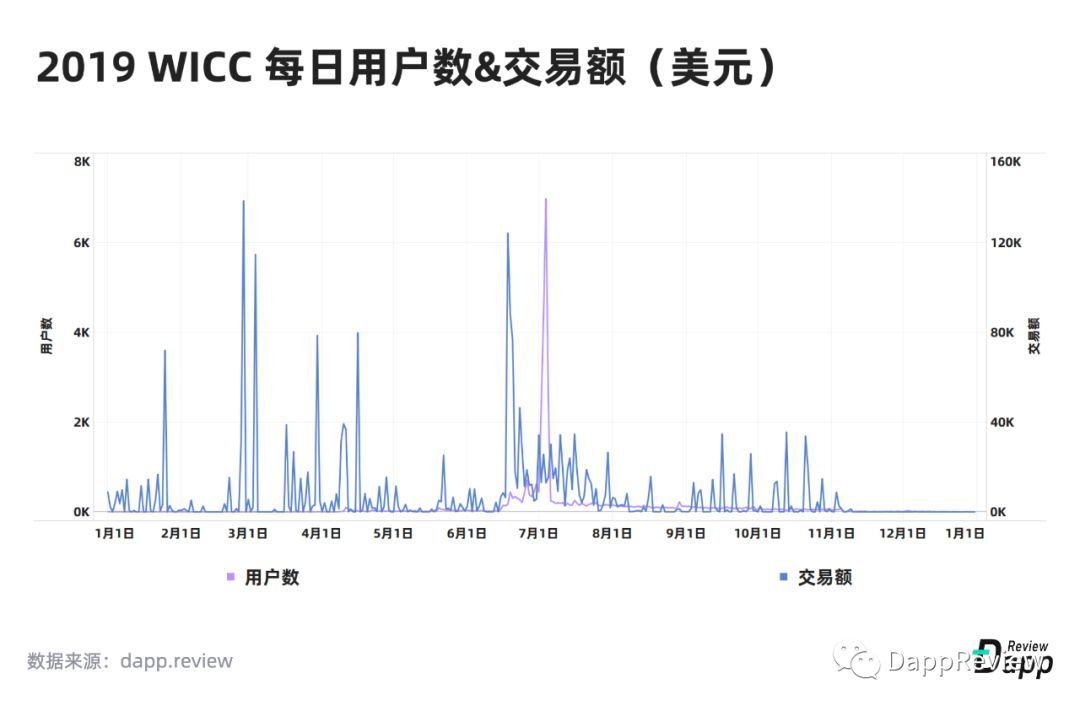

WICC

WICC维基链是一个图灵完备的智能合约平台。

维基链已上线20款Dapp,以游戏类和抽奖类为主。不过真正对全年交易额走势有影响的是一款名为“锁仓”的Dapp。这款Dapp由维基链官方开发,维基链投资者可以将自己的Wicc锁仓,分享收益。去年7月份,抽奖类Dapp“宝石争霸”的上线为整个生态带来了些许活力,活跃用户数一度突破6,000。

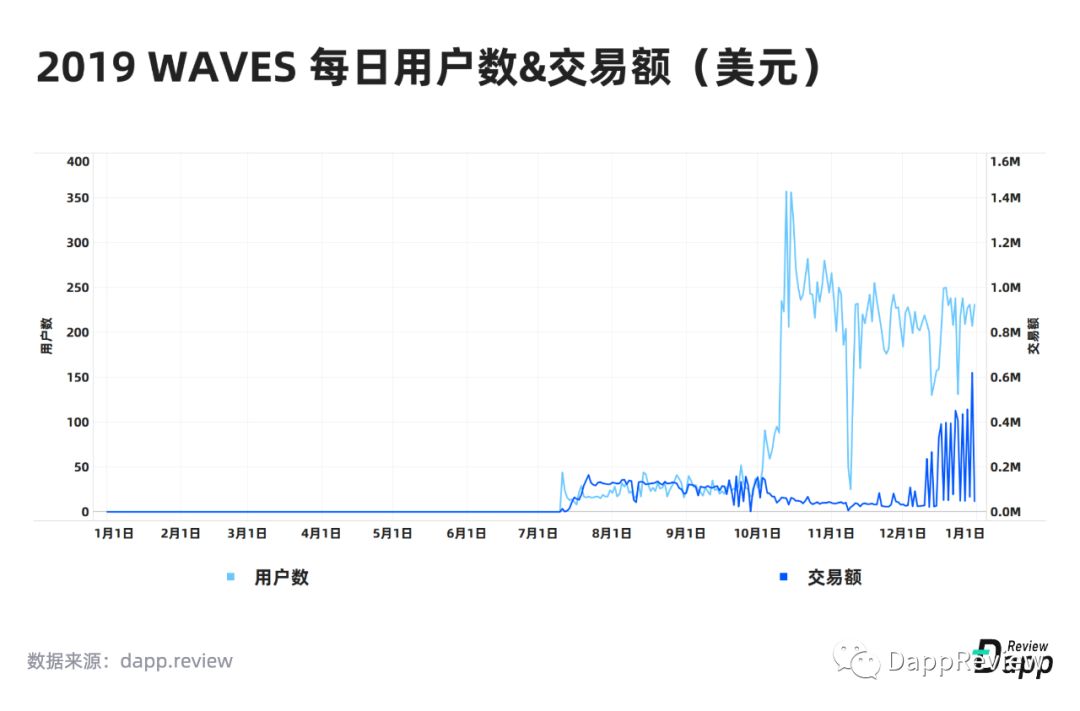

WAVES

作为一个面向Web 3.0的开放应用平台,Waves主网目前已上线24款Dapp,以抽奖类Dapp为主。

Waves上交易量最大的Dapp是Dice Roller。2019年8月,Waves团队发布去中心化平台DappOcean,鼓励开发人员制作Dapp程序。目前已经 DappOcean平台发布了包括Dice Roller,Ride on Waves,Coin Flip在内的多款抽奖类Dapp。

也许是受以太坊DeFi的火热行情影响,Waves也开始向DeFi友好型公链转变。去年年末的Waves年度大会,便是以DeFi为主题。DeFi作为当前Dapp界最热的题材,DappReview也希望这一题材能在以太坊以外的各大公链上大放异彩。

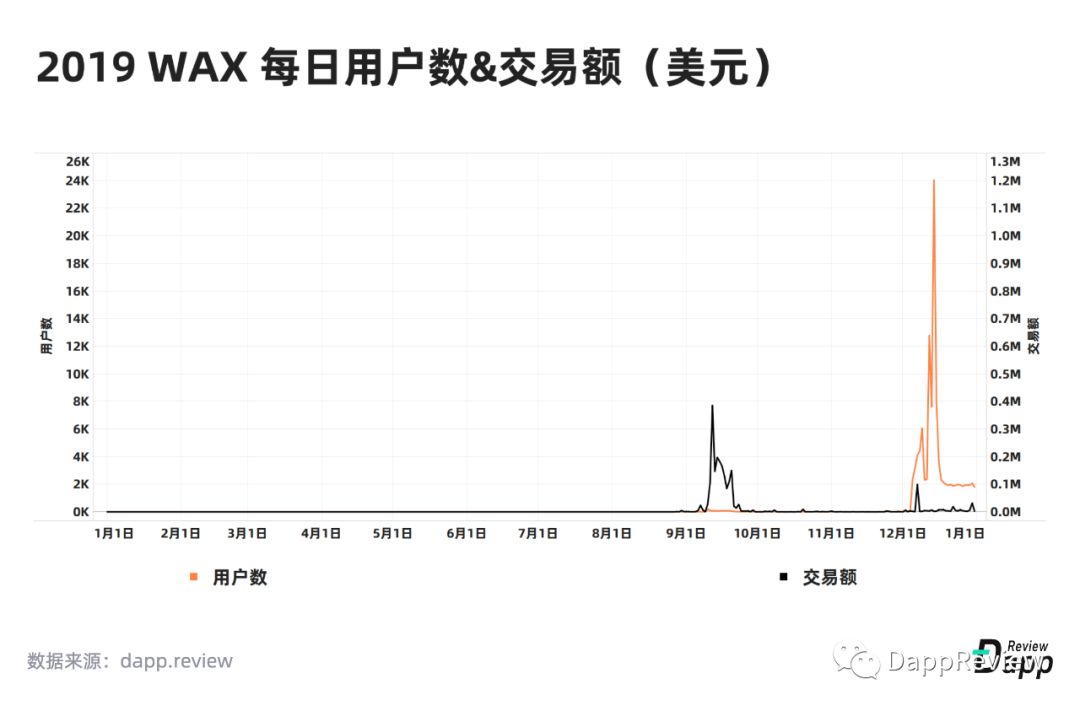

WAX

WAX全球资产交易平台(Worldwide Asset Exchange)是基于EOSIO代码定制,并按自身需求进行重度改造之后诞生的一条公链。

WAX在年末活跃用户数的大幅增长来源于Prospectors,这款游戏于6月发布EOS版,年末登陆WAX平台。作为一个2019年下半年才上线主网的公链,现在已经有26款Dapp,我们期待2020年WAX的表现。

(本文来源:DappReview,有删减。)