工行招行深度触链:国有行与股份行的区块链赛马

来源: Bplus新加坡

工商银行经营能力强势,然而总体科技创新能力有待提升。招商银行的区块链跨境清算平台实力强劲,但是其区块链技术应用场景不够丰富。

近日,招商银行更名改组总行战略规划与执行部,在总行层面成立“金融科技办公室”,将其定位为全行金融科技的统筹管理与推动部门。

本次改组是招行自成立以来,在信息技术架构上最大的一次改革。 业内人士认为,金融科技办公室成立后,招行有望借助区块链等创新技术加速赋能传统金融业务。

而就在上月,另一家国有大行工商银行也宣布成立金融科技研究院。 从成立公告来看,研究院的主要业务方向为“开展金融科技新技术前瞻性研究及技术储备、重点金融科技领域战略规划布局和创新应用”。

招行和工行均在组织架构层面开展改革,以推进金融科技创新发展。 区块链在其中扮演着重要底层技术的角色,两大行的区块链赛马已然拉开战幕。

01 工商银行:创新步伐仍需提速

工商银行的金融科技总体布局可以概括为“一部、三中心、一公司、一研究院”,即金融科技部、业务研发中心、数据中心、软件开发中心、工银科技公司和金融科技研究院。

其中,区块链技术被工行视为金融科技核心技术自主创新的突破口。

在2019年10月国家网信办发布的第二批区块链信息服务备案清单中,工商银行是国有大行中首个进行备案的银行。 工行此次备案了“工银玺链区块链服务”和“中国工商银行基于区块链的金融服务”。

2016年,工行就开始研发基于区块链技术的金融产品交易平台原型,该平台在传统交易模式基础上,为客户提供点对点金融资产转移和交易服务。

2017年,工行组建区块链与生物识别创新实验室,实验室成立后,工行自主可控区块链1.0平台于2017年第四季度正式推出,这也就是后来备案中的“工银玺链”,一个企业级区块链技术平台。

该平台运用“智能合约+共享账本”一体化机制,帮助行业内以及跨行业合作建立信任体系,支持应用到供应链金融、资产交易、存证溯源和监管审计等领域。

工行自主区块链平台 / 图源网络

随后,依托“工银玺链”,工商银行启动与贵州省贵民集团联合打造的脱贫攻坚基金区块链管理平台, 是业界首个服务于精准扶贫的区块链项目。

该平台跨链整合银行金融服务链和政府行政审批链,借助区块链“不可篡改、交易溯源”等技术特点,实现扶贫资金的“透明使用”、“精准投放”和“高效管理”。

在精准扶贫方向取得初步成功后,工行的自主区块链平台又陆续在雄安智慧森林建设、雄安征拆迁资金管理系统、中欧单一通跨境贸易平台、宁夏智慧政务系统、工银e信当中有所应用。

尽管工商银行近几年加紧创新步伐,运用区块链平台服务政务、产业和民生等领域。 但综合来看,工行在国内传统金融业智能化与数字化转型的浪潮中并不算走在前列。

在创新服务平台亿欧今年年中发布《国有大型商业银行2019年发展潜力排行榜》中,工商银行在经营能力方面拔得头筹,但却在科技创新能力上大幅落后于同样是国有大行的建设银行和中国银行。

其体系智能化程度也在传统五大行中处于末位。从指标上看,工行在金融科技创新领域还有较大空间等待发展,亟需提速。

如今工商银行成立金融科技研究院,正是加速金融科技创新的迹象。 未来工行还需利用其在经营能力方面的优势,追赶建行和中行的步伐,逆转局势。

02 招商银行:专注跨境金融

如今,科技赋能金融已经成为银行业共识, 一向主张“科技立行”的招商银行自然不甘落后。 招行今年被《欧洲货币》评选为“中国最佳银行”,颁奖词中提到招行“勇于创新的精神、不断创新科技”。

正是因为这创新精神,招行很早就涉足了区块链领域。2016年,招商银行宣布加入R3区块链联盟,是继平安集团以后,第二家加入 R3 的中国金融公司。

在加入联盟时,招行表示,区块链在银行领域具有极大潜力,希望将区块链技术应用到银行业务中,改善金融服务和流程。

此后,招商银行深耕的“区块链+金融”领域为跨境金融。

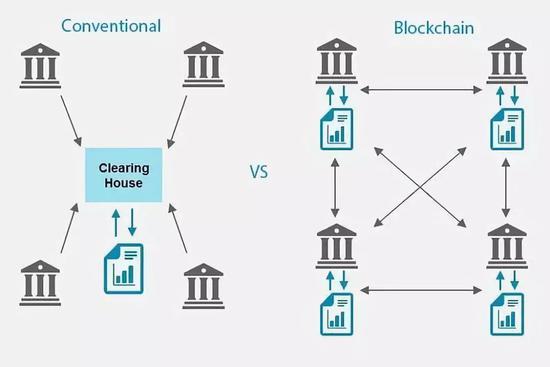

招行的跨境人民币同业代理清算客户众多,清算业务量每年超万亿元。在传统的跨境清算中,各环节需依序进行,沟通成本巨大,清算效率较低,因此迫切需要高效的解决方案。

招行认为,区块链去中心分布式架构与跨境业务场景较为适配,因此可运用区块链技术建立跨境清算系统。 基于区块链的跨境清算系统有去中心、高可用、高安全和可扩展的优势,能够解决现存难题。

区块链解决跨境清算难题 / 图源网络

2017年,经过半年的模拟环境试运行后,招商银行将区块链技术应用于全球现金管理领域的跨境直联清算、全球账户统一视图以及跨境资金归集三大场景。这是国内首次实现区块链项目商用。

2018年,招商银行联手永隆银行以及永隆深圳分行,实现了全球首笔基于区块链技术的同业间跨境人民币清算业务。

跨境直联清算显然是招行最为看重和擅长的区块链应用领域。 招行未来的计划首先是将其所有海外机构纳入全球区块链跨境清算系统,然后在同业间建立一个覆盖面更广的跨行平台。

区块链技术在跨行跨境金融领域适配性极高,如果将来更多银行参与到区块链跨境清算平台的建设中,银行业清算流程和用户体验都将得到提升。

除跨境业务之外,招行还在探索基于联盟链的同业数字签约、搭建以客户为中心的客户信息共享平台。这些探索都是为了帮助银行在开展业务时提高效率、降低风险。

然而需要看到,招商银行在区块链金融发力方向和应用场景都比较单一,基本集中在跨境清算领域。 目前在政务、企业等其他应用领域的成果较少。未来,招行除了将其跨境业务成功经验在同业间推广,还应当考虑如何拓宽区块链技术应用场景。

结语

总体来看,两家银行在“区块链+金融”方面各有长板和短板。 工商银行经营能力强势,其区块链平台在政务和民生领域应用经验尤其丰富,然而工行总体科技创新能力有待提升。招商银行的区块链跨境清算平台实力强劲,可以有效解决跨境金融的效率痛点,但是其区块链技术应用场景不够丰富。当然,两家银行选择不同的应用领域,也与其性质和定位有关。 工商银行作为国有银行之一,必然会在政务方向有更多尝试。招商银行近年来主推国际化发展,因此需利用区块链等科技提升跨境金融服务能力。

工行和招行今年先后在总行层面成立金融科技相关组织,可见对创新技术的重视。如今,金融科技实力已然成为银行业核心竞争力,其中,区块链也将在全新竞争格局中扮演重要角色,助力传统银行业的全面升级。