STO的国内实践探索——应收账款电子凭证的生成及其流转(一)

来源:未央网

作者:Jansen Ma

随着区块链分布记账、量子计算等技术的发展,可对法律意义上的一切物权、债权、知识产权、股权及其他财产性权利等底层资产进行确权,形成证券型通证(Security Token) ,成为 具有财产属性的 民事权利 的凭证。 证券型通证是具有安全、连续、不变的链式数据结构,且具有分布式、多节点共识、公开透明、不可篡改等显著特征。在核心企业的供应链中,其上下游中小供应商企业常面临账期长、资金周转难等困境。而银行等金融机构对中小企业的风险信息及财务状况不了解,不愿提供融资服务,造成中小企业融资难、融资贵的问题。STO(Security Token Offering)指的是证券化通证的发行行为,其所发布的是证券型通证。与ICO缺乏监管、投资者与项目方信息严重不对称、权利与责任不明晰等不同,STO有真实底层资产支撑,使得区块链项目投资更加规范化,更具可持续性。在监管上,各国政府(特别是美国政府)在不出台新的监管政策的情况下,在将现有通证市场纳入传统金融监管进行了诸多尝试。本系列文章将对STO在中国法语境下的监管进行探索和研究。

为解决这一问题, 很多创新型机构在应收账款融资方面进行了诸多探索 。如简单汇平台打造了应收账款债权凭证——金单,通过核心企业汇聚1-N级供应商,引入银行等外部金融机构,构成完整生态圈的线上平台。又如中企云链平台中企云链开立的可流转、可融资、可拆分的应收账款债权凭证“云信”,核心企业为上游供应商开出“类商票”的“云信”,上游多级供应商可以将云信进行任意拆分并转让,也可以融资或持有到期。除核心企业自建网络外,一些金融机构,如浙商银行、平安银行等,均推出类似应收账款电子凭证。

这类平台对于基于应收账款进行融资具有诸多价值。 在 提升交易安全 方面 。 平台利用区块链等技术的分布式存储、不可篡改、时间戳验证等属性,可完整记录数据,同时可以追溯,提高数据的可靠性。 在 推动资金流转 方面。 平台将供应链上下游供应商企业、核心企业、银行等参与方介入到区块链网络中,实现核心企业信用的多级穿透。将应收账款等资产的确权、流转、融资等流程上链,做到资产确权;同时,链上资产可以进行拆分和多级流转,推动资金在链上移动,化解供应链末端中小企业的融资困境。 在 降低金融风险 方面 。 对银行等投资人而言,供应链全链条的数据将帮助银行更透彻的了解整条供应链及其中的每家企业,同时信用的多级传递能够帮助银行获取更有保障的优质资产,降低不良贷款率。 在 增加供应链企业黏性 方面 。 帮助解决上多级供应商、经销商融资难、融资满的问题,也能增加供应链属企业与核心企业的粘性,提升整体竞争力。高校整合企业信息流,有利于提升产业链的协同合作能力,实现整体效益的提升。

同时,该类平台是以应收账款债权作为底层资产,生成电子凭证(类似于token)并开展转让,构成了国内资产进行STO的简单雏形,极大地提高了供应链金融业务的效率和真实性,从根本上解决了中小企业底层资产多层级流转的信息穿透问题,直接通过可信的DLT账本,获取融资所需的中小企业底层资产信息,对STO后续合规性试点开展有诸多借鉴意义。本文讲对该类平台进行深入分析。

一、应收账款电子凭证的生成

平台依托区块链、电子签章等技术,经核心企业对应收账款进行初始确认形成电子化债权凭证,记载应收账款债权人、债务人(包括直接债务人或增信方)、债权金额、债权到期日等,并将交易信息(包括基础交易资料、线上化交易数据等)形成债权数据包,以区块链分布式记账方式进行交易数据存储,形成安全、连续、不变的链式数据结构,具有分布式、多节点共识、公开透明、不可篡改等显著特征。

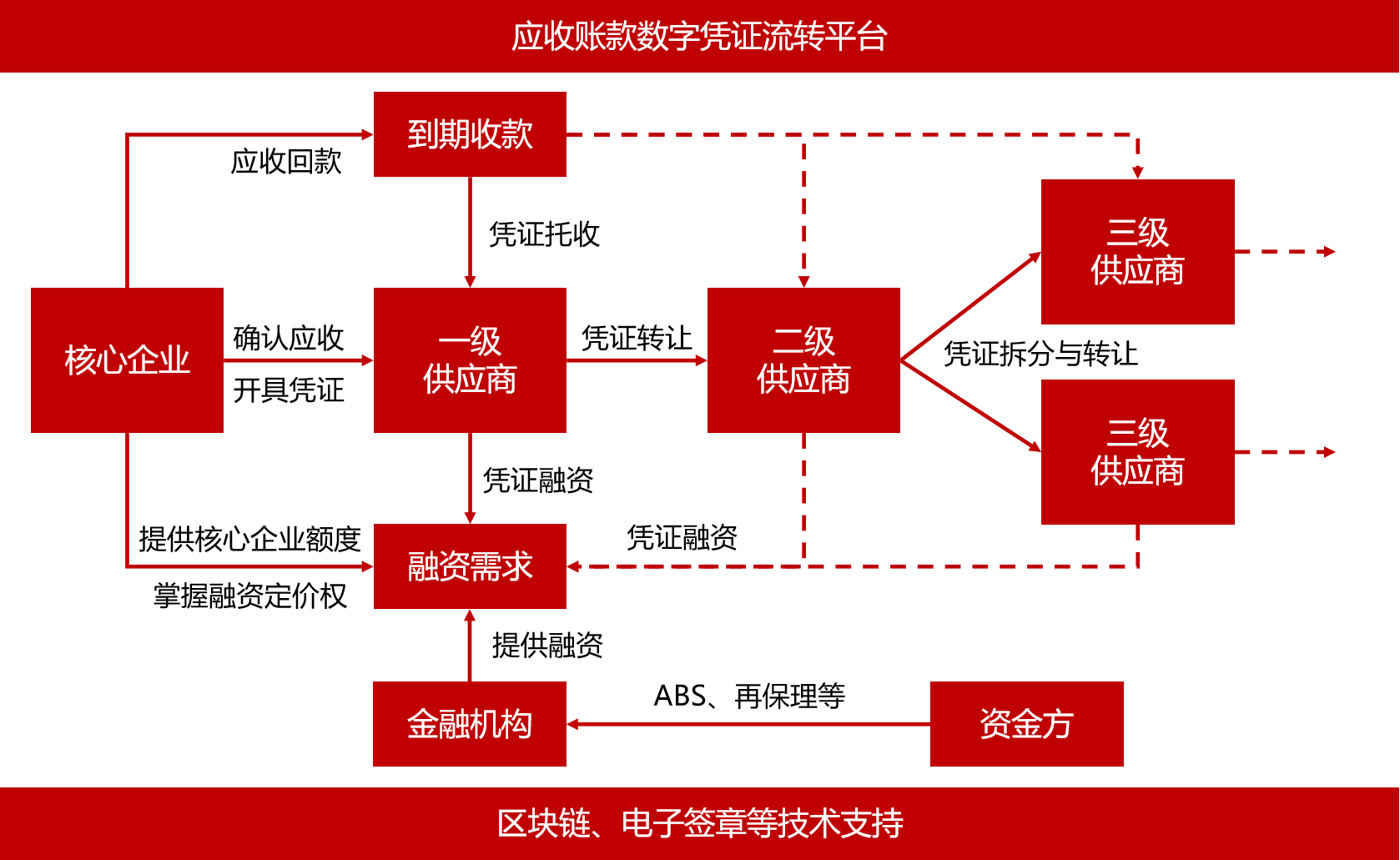

二、应收账款电子凭证的转让

核心企业为一级供应商开出应收账款电子凭证,如下图所示,一级供应商有三种选择:

一是选择将数字凭证持有到期,取得资金。

二是可以选择进行外部融资,将应收账款转让给金融机构(商业银行、保理公司等);金融机构可以进行ABS、再保理等,可以选择持有到期,取得资金。

三是将数字凭证进行转让(可拆分)给二级供应商或债权债务抵消。二级供应商同样可以选择持有到期,或进行外部融资,或将数字凭证再次转让给下级供应商。

三、电子凭证转让的相关法律问题

在生成流转过程中,有以下几个法律问题值得关注:

1. 电子凭证的法律效力

应收账款电子化凭证记载并反映应收账款债权相关信息(包括但不限于债权人和债务人名称、应收账款债权金额、应收账款债权期限),其并非独立于应收账款存在的一类财产性权利(有别于票据)。电子化凭证系将互联网、区块链等信息化技术应用于应收账款交易的必要手段,其应用仅仅依凭平台参与方之间的协议安排,并不具备类似于票据的相对独立于基础交易的法律地位和效力,此类证券化产品的基础资产仍应遵循实质认定原则而界定为应收账款债权。

2. 拆分 转让 的 法律依据

根据《合同法》第七十九条的规定,“债权人可以将合同的权利全部或者部分转让给第三人,但根据合同性质不得转让的、按照当事人约定不得转让的和依照法律规定不得转让的除外。”可见,现行法律并不禁止同一债权的分割转让,上一级供应商可以根据其与下一级供应商的交易情况选择将应收账款电子化凭证进行拆分并转让予该下一级供应商,该交易的实质为应收账款债权的转让,而拆分转让即为同一债权的分割转让。应收账款的拆分流转并不存在法律障碍。

3. 债权抵消的法律依据

《中华人民共和国合同法》第九十九条规定,“当事人互负到期债务,该债务的标的物种类、品质相同的,任何一方可以将自己的债务与对方的债务抵销,但依照法律规定或者按照合同性质不得抵销的除外。当事人主张抵销的,应当通知对方。法定抵消不得附有条件或者期限。”下一级供应商系基于其与上一级供应商之间存在真实贸易关系,对上一级供应商享有应收账款债权;上一级供应商通过债权转让,在其所持对核心企业应收账款额度内,通过债权债务抵销方式,消灭其对下一级供应商所负债务。基于应收账款的债务抵消并不存在法律障碍。

4. 应收账款转让唯一性

应收账款转让可能存在“一物多卖”,平台可有效防止在平台内进行重复交易,但也需防止供应商以应收账款电子化凭证在平台之外进行重复交易。

作者简介:Jansen Ma专注于新兴技术和金融科技合规,毕业于清华大学,曾在国家金融监管部门和顶尖金融科技企业工作多年。 就创新产品、合规和许可向金融机构、投资机构、科技公司等提供法律服务和咨询服务。微信公众号:Fintech法律评论。