如何让DeFi走出小众困境?开放式金融给你答案

2019年被寄予厚望的去中心化金融(DeFi,decentralized finance),给我们描述了一个动人的广袤前景,但仍难以从小众社群走向大众市场。

这其中的鸿沟源于两个群体的属性相差甚远:

能力高超和极具探索精神的黑客们,同实用至上和服务实体的商人们,似乎天然存在着对立。

这个鸿沟并非不可缩小。互联网发展的过程中,自由软件发展至开源软件的历程就是一个典型的案例。

我们期望回顾自由软件到开源软件这段历史,结合当下Defi和金融的发展困境,给出一点亮光。

始于黑客社群的“自由软件”

“出于兴趣而解决某个难题,不管它

有没有用,这就是黑客。”

——Richard Stallman 自由软件基金会创始人

有时候人们很难想象为什么黑客如此执着于开放的环境,或许对于创造力自由生长的土壤的保护的本身也在保护黑客自己的创造力。在其中,最有影响力的当然非Richard Stallman莫属,带着一种天然的斗士精神,发起了自由软件运动。

“完全开放! 去版权!”,和版权系统宣战。

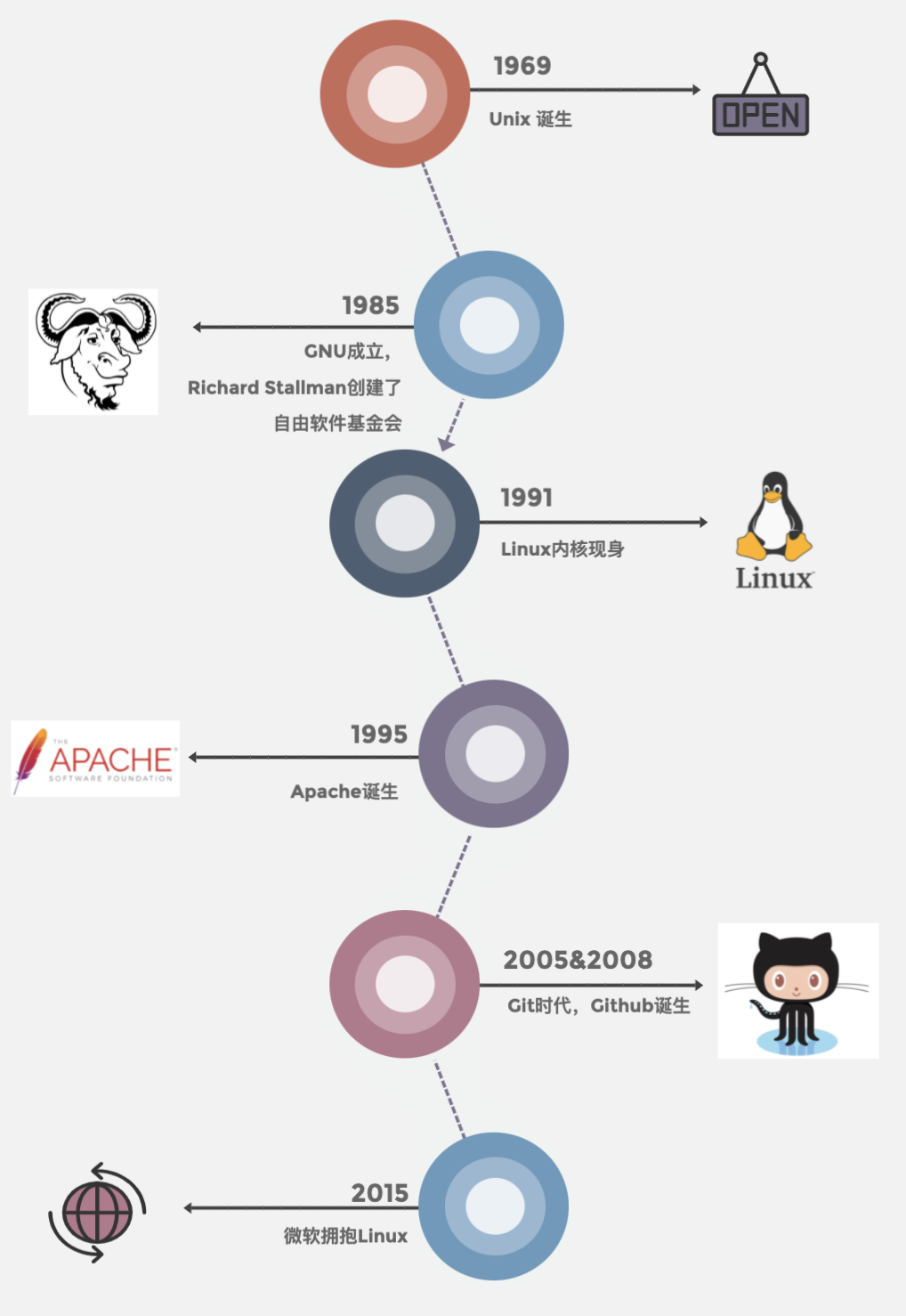

自由软件起于GNU工程。GNU工程期望开发一个100%自由的、兼容Unix的可移植操作系统。最终1991年,Linus Torvalds编写了基于GNU的内核核心组件,使得GNU/Linux系统被大量运用起来,也让自由软件的概念愈加广为人知。1989年的《纽约时报》甚至将Richard Stallman称为“最后的一位黑客”。

Richard Stallman花费了大量时间宣传他的自由软件理念,同时提出了Copyleft这一和Copyright相对的概念,以保护自由软件的这种自由:它允許他人任意的修改散佈作品,惟其散佈及修改的行為和作法,亦限定以Copyleft的方式行之。

Richard Stallman凭借自己在美国黑客圈的影响力和崇尚自由的精神吸引了一群顶尖的计算机黑客来开发自由软件,并成立了自由软件基金会。

可就在那时,自由软件的发展遇到了瓶颈。

自由软件的困境

这种强制共享的协议,给了最终用户最大的自由的同时,也使得开发者无法以此牟利,而失去了以开发自由软件维持生计的可能性。

自由软件和知识产权的版权体系就敌对了起来,一直无法融入商业中。

Richard在理想化的道路上走得太远了,自由软件运动期望所有人首先先拥护一套具有理想主义色彩的强限制性规则,然后依照规则行动,虽然自由软件规则能带来共享,但和当时的环境是对立的。开发自由软件无法带来商业回报,使得其影响力难以扩大。

实际也是如此,自由软件的推广十分艰难。到了1999年发布了GNOME1.0之后,使用的人和维护的人也依旧局限在黑客圈中。 自由软件 逐渐成了黑客群体中一个神秘的存在。

开源软件分叉了自由软件

Bruce Perens(Debian的創始人之一),将开源软件的核心定义为开放源代码,共享已经开发完毕或者正在开发的代码,并不限制人们将那些开源代码作为商业用途。这种拥抱市场的做法也进一步使得开源文化迅速在开发者群体得到了广泛的传播和使用。

开源软件最终成为主流

当Github让特定领域最专注的人能进行协作,并将成果更广泛地分享给需要这个成果的使用者,且能足够迅速地收集到反馈并立即应对,这就促成了这群最优秀的人更有效、目标更明确、更有创造力的工作。而这些步骤在Github上面都无一例外的通过简单的工具实现了。

自由软件对去中心化金融当下困境的启示

黑客是一群基于兴趣而创造并期望解决难题的另类。所以,对于他们来讲,解决世界的技术难题是他们的乐趣所在,创造过程本身就给了他们足够的回报,使得他们没有太多精力去想使用者实际上会遇到的一些阻碍。

但事实上,真正伟大的黑客却往往能够想得更进一步,当他们创造了伟大的作品的时候,他们同时关心其他人能够获得的利益和益处,甚至愿意降低他们自己能够获得的收益。着眼在实际使用者的需要上,用高超的技术去服务这些真正的需求。

比特币的创始人中本聪给我们一个很正面的例子,正是对于BTC维护者利益的换位思考,促使他设计出了 POW的奖励机制 。

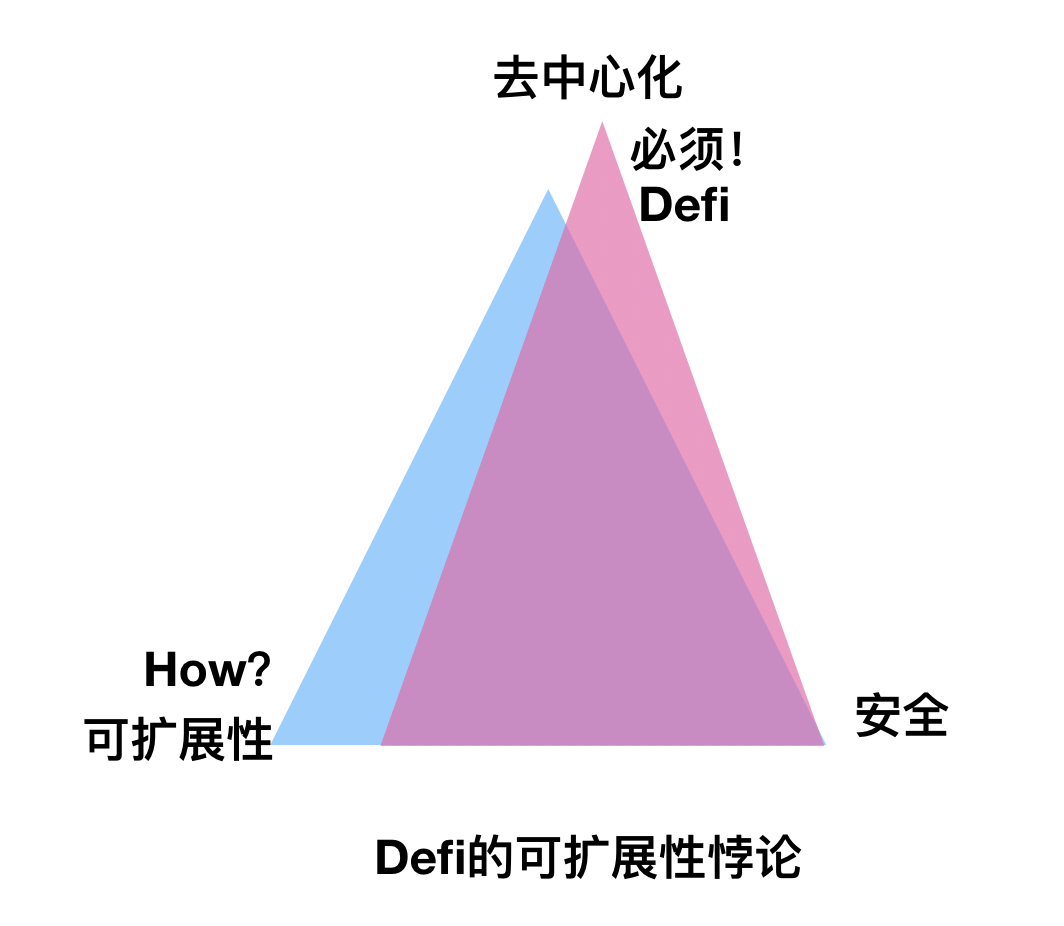

去中心化金融(Defi)可扩展性困境

期望分布式账本同时具有去中心化、可扩展性以及安全性,这被行业称为“三难”。从目前看是无法同时实现,只能兼顾其二。

传统金融遇到的困境

当一般人面对银行保险证券所推出的庞杂的金融产品时,总是让人望而却步,有很多“专家”的推荐,但鱼目混杂,无法辨识。传统的保险合同,基金说明书,理财产品让普通人都很费解。对金融系统中合约条例的理解和对于代码的理解是完全不同的,很多条件或多或少被有意隐藏,你需要去猜测背后的意图,这大大使得金融对于普通人的服务性弱化了。

如果说商业是人类有效配置资源的市场途径,那么金融就是在优化这种资源配置。

从历史的角度看, 现在会计制度让企业财务的透明开放,成就了股份制公司,金融市场则让股份等证券上市自由交易,让资本流动更充分,金融的宗旨都在帮助服务和被服务的人群有更容易的交互,打破因为利益关系而互相不信任的僵局,使得彼此能够更好的协作并交换和共享资源;帮助公共资源更好地被统一管理,让供应资源方和需求方建立更直接的关系。

在追求资源配置最优的过程中,是否中心化从来不是首要问题。如果有一个特别可靠、特别能干又特别适应变化的中心组织或者个人,只做好事不做坏事,那么信任这个中心组织或者个人是最省力也是最经济的做法。 核心问题在于,资源该以怎样的形式集中和分散,对于整体发展最有利?

而寻租成本的提高更导致了组织内部缺乏足够的透明度,使得组织内部彼此的信任降低。在利他者不断受损的复杂系统中,人只能通过自利的行为获得生存,这大大增加了资源配置和交换的成本,和金融本身的目的就背道而驰了。

这就很好的能够理解“去中心化金融”为什么那么让人兴奋了。但核心依旧不是“去中心”,而是让更多的人更容易的使用金融。

为了这个目的,我们觉得使用 “开放式金融” 替代“去中心化金融”更好地能够服务于这一目标。

协议化,让金融更友好

在我们看来,Defi 给到我们的无价之宝在于可以让金融服务不再“基于平台”,而可以 “基于协议” 。开放式金融当然也倡导金融服务协议化。

“协议”和“平台”有什么区别呢?一句话来讲,协议化应用和平台应用的区别在于 协议化应用其本身就是服务 ,或者说协议化应用所提供的服务就是其自身。 Defi核心解决的问题就是在协议化应用被使用的过程中也可以同时完成价值转移的过程。

从“平台”到“协议”,这个变化是巨大的,如果提供服务的过程和收取服务报酬的过程是独立的,那么在服务和支付绑定的过程中就会产生摩擦,而Defi就通过分布式账本和智能合约来完成这个绑定过程。

对于类似借贷这种简单的逻辑,不需要人的干预,就可以完全使用智能合约来构建流程,而对于一些复杂的逻辑场景,这个绑定过程也需要一些人的干预,所以智能合约和Oracle还有节点维护者等等角色都会加入,但相对于传统的平台商业模式,则大大方便了。

这是一个不争的趋势。越来越多互联网行业巨头都开始明白协议化最终能够取代平台化,同时期待一种自我变革。 超级平台无法解决的问题通过协议化服务就可以解决。

另外,对于平台, 当人数指数增长之后,信任危机会越发严重,Facebook 的隐私泄露丑闻就是一个不争的实例。

所以,如果让金融服务协议化,每一个金融服务就可以根据场景,自由选择需要的节点配置方式,在区块链技术的帮助下,无论单中心节点(平台模式)、多中心节点(联盟模式)、分散的节点(公链模式)等各种方式都可以成为可能项。这大大增加了金融服务的弹性和便捷性,更好的起到资源的优化配置作用。

开放金融是破局之道

“资产数字化的更深层次的涵义是,数据信息将是原生的,可以被穿透和追溯,可以被自证与他证,从而引申出了自金融模式,经济前景和意义不可估量。”

参考资料:

2 .自由软件15年

5. 什么是copyleft

8. 开源运动,从社区到商业化

10. 开源软件的定义

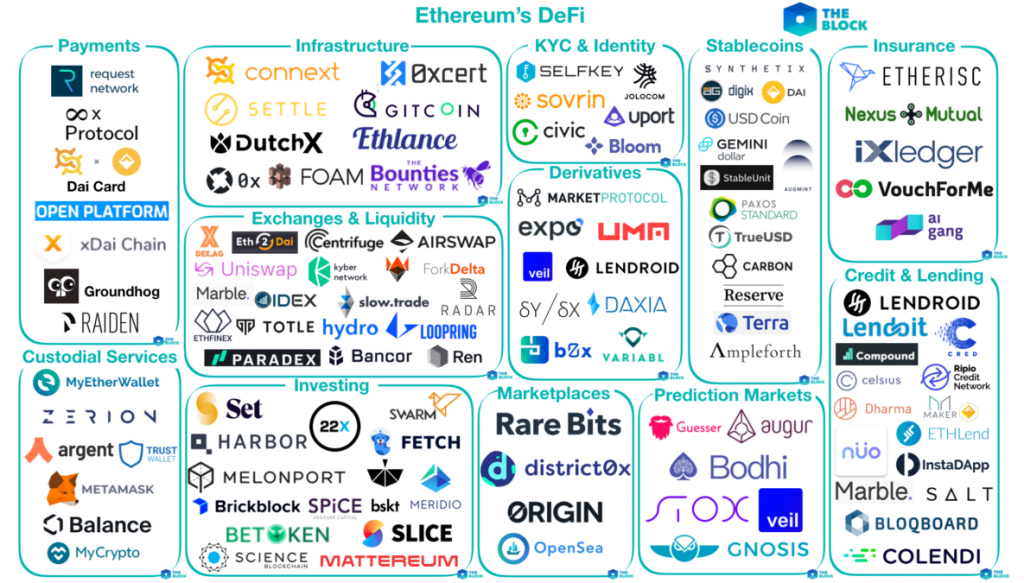

11. 开放金融图谱

12. Algorand 2.0 — Technical Innovations and Use Cases