DeFi繁荣生态背后的隐患与2020展望

作者:曹寅,数字文艺复兴基金会董事总经理

来源:链闻

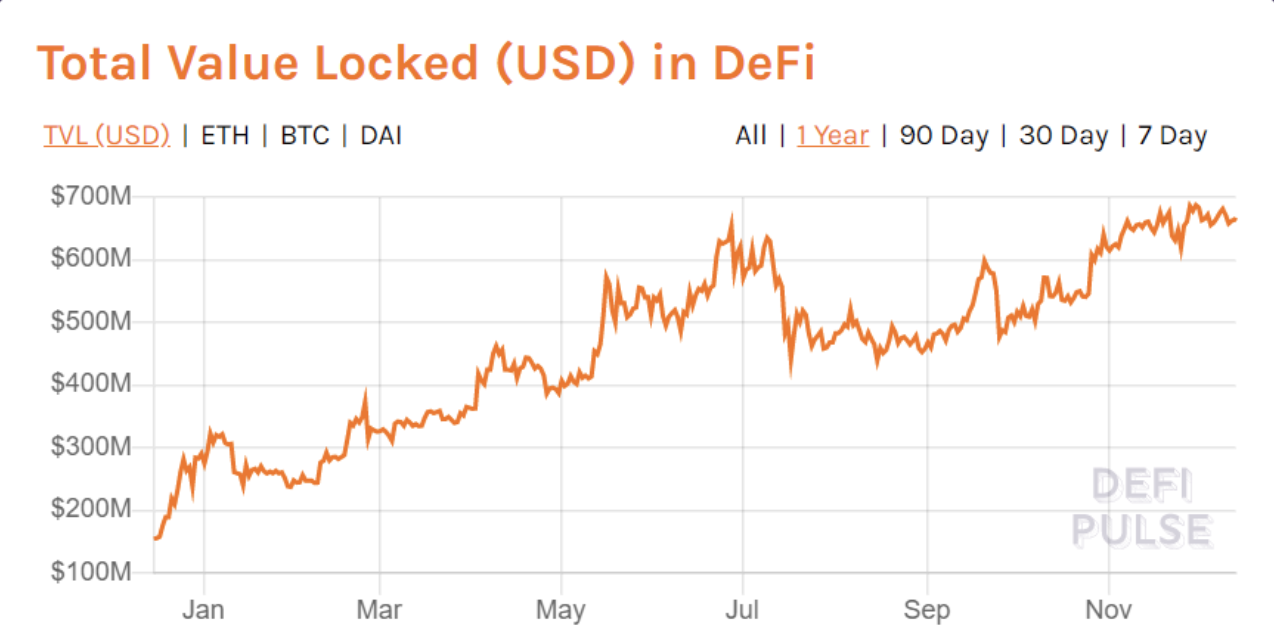

2019年被很多人称为DeFi之年,从 2019 年 1 月 1 日至 12 月 13 日,各类 DeFi 应用中抵押的资产总额从2.75亿美元增长到 6.65 亿美元,增长了 240% 有余。

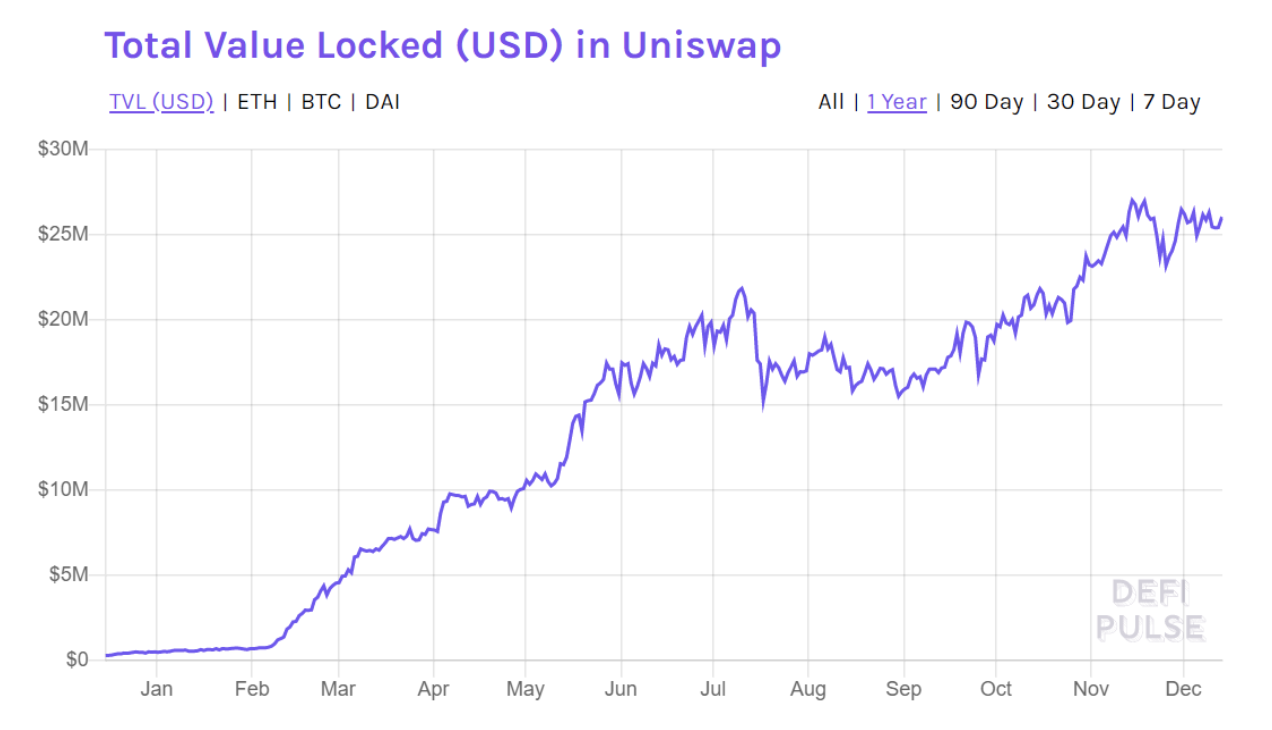

仅仅在 Maker中质押的资产就从2.5亿美金,增长到 3.35 亿美金,增长了 130% 有余,2018 年 12 月中旬才上线的去中心化交易所 Uniswap 更有代表性,2019 年 1 月 1 日,Uniswap 内仅有 47 万美元质押, 而到了 12 月 13 日,已经有 2600 万美元质押在 Uniswap 内,整整翻了 55.3 倍。

除了快速增长的资产规模,2019 年涌现出了很多新的 DeFi 商业模式,以及 DeFi 明星项目,支持多资产抵押并的 Maker 2.0,去中心化交易所 Uniswap,去中心化保证金交易平台 dYdX,去中心化金融合约协议 UMA Protocol,去中心化借贷协议 Compound 推出了协议的 2.0 版本,去中心化的资产合成协议 Synthetix,去中心化保险协议 Nexus Mutual,基于 Cosmos 的跨链稳定币协议 KAVA,跨链 BTC WBTC,imBTC,xBTC,以及聚合各类 DeFi 协议的 InstaDapp 等等,不一而足。

在2019年,我们这些人,像候鸟一样,同全球DeFi开发者一起,从纽约,到伦敦,到柏林,到上海,到大阪,到旧金山,到赫尔辛基,通过一场场开发者大会,见证了开放金融的寒武纪大爆发,我们看到,在区块链加密资产世界内,各种 DeFi 协议填补了传统金融世界的保险、借贷、衍生品、无风险利率、资产证券化发行等商业模式的生态位,能够参与其中,是一个区块链从业者莫大的幸运和机会。

不过,虽然我丝毫不怀疑DeFi有着光明美好的未来,但并不意味这条光明大道上没有障碍和陷阱,我们发现了4大致命风险,有可能导致 2020年的DeFi生态被推倒重来。

一、合规风险

任何自由都必然有代价有边界,自由金融更是如此。 美国CFTC新任主席Heath Tarbert11月时曾说过,ETH从POW转 POS,CFTC 可能会根据 Howay 测试将 ETH 认定为证券 ,因为POS的ETH提供了永续收入,相对于 SEC,CFTC 一向对加密资产抱着更开放的态度,如果 CFTC 将 ETH 认定为证券,那 SEC 没有道理仍将 POS 的 ETH 当做商品。如此一来,所有以 ETH 作为基础资产的 DeFi 协议都有可能被美国监管机构认定为证券业务。这就意味着,所有面向美国客户提供 DeFi 服务的项目,以及为 DeFi 协议获客的平台都必须持牌经营,虽然照理说 DeFi 项目方仅仅是协议开发者,并不直接向客户提供服务,但是,现在大部分 DeFi 项目方都自己开发客户端,直接面向客户,风险不小。此外,还要考虑其他国家的监管部门是否会跟随美国。

除了来自 CFTC 和 SEC 证券定义威胁,DeFi 还有可能面临美国国家安全部门的威胁。最近,以太坊基金会的科学家 Virgil Griffith 因涉嫌帮助朝鲜规避美国金融制裁,而在美国被 FBI 逮捕,面临最高 20 年刑期。不管 Virgil 罪名成立于否,此案都会导致美国政府注意到 DeFi,而目前所有 DeFi 都不需要 KYC/AML, 美国政府真认真起来,所有 DeFi 都是非法金融活动,违反美国一系列反恐怖主义融资和制裁法案 ,只要 DeFi 客户中有被制裁国家的公民或者公司,就在美国长臂管辖范围之内,这可比违规证券业务的罪名致命多了。

除美国之外,其他国家,比如中国,也可能会对 DeFi 采取高压监管措施,只是现在 DeFi 规模太小,不构成大规模资金流动的条件,并且 DeFi 协议发布之后,很难被彻底消灭,因此监管成本较高,监管收益较低。

但是 DeFi 开发者就可能会有麻烦,Zerion,Instadapp 等直接面向客户提供服务的 DeFi 聚合器可能会有麻烦,以及集成 DeFi 客户端的钱包也可能会有麻烦。

二、系统性风险

所谓系统性风险, 是指一个或者几个 DeFi 协议的失败或者被攻击,通过 DeFi 协议之间的相互联系而引起其他 DeFi 服务的失败。DeFi 存在发生系统性风险的内生基础。首先,DeFi 项目之间的依赖性。

很多 DeFi 项目直接调用其他项目的功能性协议,很多 DeFi 项目的交易协议用的是 0X,流动性用的是 Uniswap 协议,InstaDapp 直接就在 Maker 上面开 CDP,并导入 Compound,更不用说对于各类预言机协议的依赖,除了协议依赖,DeFi 项目之间的资产依赖性更大,DAI 已经成为了 DeFi 的基础通货,Compound 的 CToken 也在一些 DeFi 项目之间流通,随着各类 DeFi 资产在 DEX 上开始流通,DeFi 资产之间的依赖性合成会更为普遍。这种层层堆叠的协议和资产之间的紧密依赖的现象被称为 DeFi 乐高,这种现象对于 DeFi 早期快速发展起到了重要作用,使得加密资产能够在闭环的协议之间顺畅流通,也避免了没有意义的重复开发。

但是,这种依赖性也有可能成为 DeFi 系统性风险爆发的重要原因,假设在这个积木系统中,有一个甚至多个 DeFi 因为种种原因而发生大规模债务违约(无法平仓),并且没有应对暴跌时的风险补偿机制, 就有可能导致风险迅速通过协议通道或者资产通道,传导到其他协议资产,造成 DeFi 资产之间造成连环爆仓。 触发系统性爆仓的因素可以有很多,比如失败的协议设计,比如预言机攻击导致价格欺骗,比如治理漏洞导致的恶意修改利率、抵押率,比如 ETH 网络严重堵塞导致的补仓失败,等等等。

如果过于抽象难以想象的话,回顾下 BitUSD 怎么失败的,假设现在的 DeFi 生态建立在 BitUSD 之上,而不是 DAI、USDC 之上(其实 DAI 也不是特别稳定),会什么样?假设 ETH 短时间暴跌 34%,同时 eth 网络又被恶意 DoS 攻击的时候,会什么样?

其次,DeFi 系统性风险可能通过恐慌传染和模仿性挤兑而产生。

即使,DeFi 项目有比较完备的协议间和资产间防火墙,可以避免风险在系统内传导,但缺无法杜绝风险通过情绪通道,以参与者为媒介,在系统内传导。

在传统金融世界中,当一家银行倒闭时,其他银行的储户可能认为他们的银行也将倒闭,所以便抽回他们的存款,这样便导致这些银行陷入流动性危机,以致最终也倒闭。这种现象在 DeFi 世界中同样存在,投资人的羊群心态很容易被恶意做空者利用,攻击者可能会为了做空目标 DeFi 代币的目的,集中攻击某个有漏洞的 DeFi 协议,击穿该 DeFi 的超额抵押生命线,造成集体恶意或者被动违约, 风险不一定会通过协议通道和资产通道传导到其他 DeFi,但有可能通过情绪通道传导到其他 DeFi,造成群体性恐慌,发生挤兑或者 DeFi 资产的踩踏式抛售。

最后,没有最终兜底方。

在传统金融世界,即使发生最严重的系统性金融风险,仍然有央行行使最终贷款人角色为所有债务兜底,虽然其结果会导致货币严重超发,稀释全社会的财富,但央行的最后兜底者角色如同定海神针,起到了稳定市场预期的作用。当然,现实中,大部分央行救市很多时候也不怎么管用,尤其是外汇储备本来就捉襟见肘的发展中国家,不过,即使央行兜不了底,仍然有国际货币基金组织,世界银行,以及国际银团作为再保险制度兜底,即使兜底结果可能很糟糕,下场可以参考亚洲金融风暴之后的韩国,推荐看电影《国家破产之日》。

但在 DeFi 世界,并没有真正的最终兜底方,code is law,一切是代码说了算,而且还是去中心化的,导致结果就是不可能斩断风险传导的链条。 虽然被称为去中心化央行的 Maker 可以通过全局清算机制为 CDP 债务兜底,但是,全局清算的结果是整个以 DAI 为基础的 DeFi 生态推倒重来,而且 Maker 的全局清算机制存在治理漏洞,有被劫持的可能。

除了 Maker 以外,现在出现了好几个对标 Maker 的去中心化央行,以 Synthetix 为例,这些稳定币以自己的代币作为基础资产,发行稳定币,代币的信用取决于市场对于项目的信心。就像深陷结构性经济危机的小型国家的货币,如果投资人认为 Synthetix 将彻底失败,那 SNX 就是废纸,没有人会用真金白银为 SNX 买单,结果就是造成恶性循环,SNX 发的越多,SNX 越没有价值,没有人为 Synthetix 的债务兜底。因此,不管是 Synthetix 还是 Maker,都有可能因为黑天鹅事件+蓄意攻击+协议漏洞,而导致无法兜底,整个建筑于上的 DeFi 生态就会像多米诺骨牌一样连锁倒下,直到债务被动出清,系统重启,开始新的轮回。

目前,绝大部分 DeFi 资产都是以太坊资产,包括原生代币 ETH,以及 erc20 合约代币。 如果 2020 年,以太坊在升级 2.0 的过程中发生重大问题,所有以太坊资产都会被影响。 可能会触发上面提到的系统性风险,通过协议通道、资产通道、情绪通道迅速传导到整个 DeFi 系统,导致以太坊资产持有者产生集体恐慌性踩踏,抛售 ETH 和 erc20 资产,击穿部分甚至大部分 DeFi 协议的风险底线,从而导致整个现有 DeFi 系统的毁灭。

三、流动性风险

现在 DeFi 质押的资产和生成的资产规模都很小,交易机制要么是通过去中心化的资金池闪兑,类似 uniswap 的乘积守恒原理,要么就是去中心化的 orderbook 撮合,这种去中心化的交易基础设施可能会被大笔的恶意卖盘和买盘而操纵,造成交易滑点过大,使得交易价格失真,结果造成整体的市场价格失真,甚至会影响预言机的喂价机制,导致一些 DeFi 合约爆仓。如果无法控制,任由这种流动性枯竭的风险在 DeFi 协议之间传导的话,可能会触发之前介绍的系统性风险。而且,2020 年 ETH 要开始正式转 POS,会经历多个 Phase 和升级,每一次升级都是以太坊的惊险闯关,可能会被人利用,并结合恶意市场操纵手段,在 DeFi 市场兴风作浪。

四、内卷化风险

目前 DeFi 的用户主要是投机者,使用目的很多就是为了加杠杆炒币,甚至就是合约衍生品对赌,比如现在很火的 Synthtix。直接就是不需要交割的合约对赌,赤裸裸的赌博。我 1 个多月前参加了一个投资大赛,押了 Synthetix 的代币 snx,现在在一百多种标的里面已经排名第二了,从 snx 的涨幅,可见目前 DeFi 生态一斑。如果 DeFi 只能作为投机工具,不能服务实体经济的话,那 DeFi 里面的资金很可能会快速膨胀,然后随着大部分人陆续爆仓而快速消失,其危机发生路径就像是 97 亚洲金融危机之中的东南亚国家,前期外资热钱疯狂涌入,抬高资产价格,分享资本红利,将资产价格抬到不合理的高位,创造了大量债务,逐渐抛售资产出逃,让跟风资金接盘,然后外资反手做空,整个国家的金融系统瞬间毁于一旦。所以,DeFi 现在必须尽快找到连接实体经济的路径,走出投机的怪圈。Maker 团队跟我有相同认识,他们一直在寻找实体资产,我们现在也在做一个项目,可以和 Maker 等抵押应用合作,为 DeFi 世界引入实体世界的稳定现金流资产,并将 DeFi 资金流导入到实体世界的生产性融资中去。