解读DSR:DAI 离真正的货币又近了一步?

作者:Jorge S

来源: 得岸观点

MakerDAO 最近发布了自上线以来最重要的一次更新,除了正式支持多资产抵押 (MCD) 之外,还引入了 DAI 存款利率 (DSR)。MakerDAO 对其寄予厚望,声称 DSR 将会改变 DeFi 生态的游戏规则,它真的能释放这么大的能量吗?

作为无风险收益的 DSR

所谓 DSR,DAI Saving Rate,也就是 DAI 存款利率,含义十分容易理解:MakerDAO 提供了一个储蓄合约,用户只需要将自己持有的 DAI 存入,即可获取年化 2% 的利息收益。MakerDAO 推出这一功能的原因也不难推测,激励用户买入和持有 DAI。

自上线以来,相比创建 CDP 借出 DAI,接收并持有 DAI 一直缺乏有效的激励。抵押 ETH 借出 DAI 能够满足链上用户加杠杆的需求,也为众多募得了 ETH 却需要使用法币支付开销的项目团队提供了解决方案,但交易的另外一侧,也就是接收并持有 DAI 的人,却并没有获得任何好处,反而可能要承担一定的流动性损失(相比起 USDT,DAI 的流动性尚有十分大的差距)。

Compound、dYdX 等抵押借贷平台的成功无疑让 MakerDAO 找到了一种解决方法。我们可以看到,自出现以来,这些抵押借贷平台通过为存款用户提供利息的方式,有效吸纳了大量储蓄。

MakerDAO 采纳这样一种已被市场验证有效的措施,也就是意料之中的事情了。但同 Compound、dYdX 等等借贷平台相比,DSR 有三点显著的不同:

一是 没有挤兑风险 。Compound 等借贷平台会将用户的存款放贷给其他用户,极端情况下,如果资金池被借空,存款用户将无法赎回自己的流动性。而 DSR 并不会将用户的存款借出,借贷用户拿到的 DAI 并不来自 DSR 存款,这就免除了存款用户不能实时赎回流动性的风险。

二是 没有对手方风险 。同前面一点类似,由于 Compound 这一类的借贷平台会将存款进行放贷,而贷款用户的抵押状况和偿付能力的变化也会给存款用户带来新的风险。

三是 没有平台风险 。用户在使用 Compound 等借贷平台时,除了要承担持有 DAI 的风险,还要承担 Compound 平台本身引入的新风险。而 DSR 由 MakerDAO 官方提供,用户不需要承担额外的第三方风险。也就是说,使用 DSR 的风险等同于持有 DAI 的风险,没有新的风险增量。

某种意义上, 我们可以将 DSR 看成 DAI 的无风险收益率 。这就类似于将美国国债收益率定义为美元的无风险收益率,因为持有美国国债,只需要承担美元贬值的风险,而无需承担额外新增风险。从这一点上,我们可以说 DSR 是 DAI 向真正货币又迈出的一大步,假如 DAI 真能成为 DeFi 生态中的事实货币,那 DSR 无疑将会成为一个十分重要的市场指标。

作为价格稳定机制的 DSR

在更新后的白皮书中,DSR 被明确的描述为一种「价格稳定机制」,也就是说同稳定费率一样,DSR 也会被当作调节市场供需的一种工具,如果 DAI 的价格高于一美元,就调低 DSR 抑制需求,如果 DAI 的价格低于一美元,就调高 DSR 拉动需求。

在此我们就不得不重新审视一下 DAI 的价格稳定机制是否足够有效。稳定币能够同锚定货币的价格维持相对稳定,其最基础的逻辑来自于套利。当稳定币价格脱离锚定价格时,就会出现套利机会,而套利者的行为会将价格拉回锚定价格。以 USDT 为例,如果其价格高于一美元,套利者就会通过官方渠道兑换 USDT 并在市场上卖出,从而将价格拉回一美元,如果低于一美元就进行相反的操作。套利机制十分简单有效,价格偏差的修正也就能高效实现。

反观 DAI,当其价格偏离一美元时,套利者并没有办法通过借贷买卖等操作即时获利,套利行为必须等到 DAI 的价格回到一美元时才能最终完成。至于其价格什么时候回到一美元、能不能回到一美元都是很难确定的,因此套利风险和摩擦非常大,并不能作为稳定价格的主要手段。

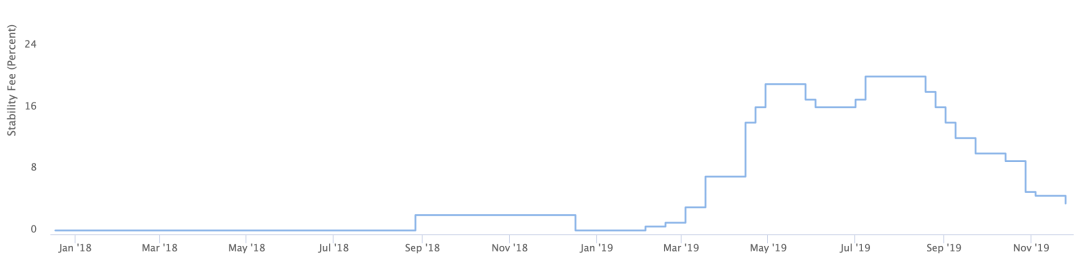

事实上,DAI 的价格稳定一直是依靠调节稳定费率实现的。上线以来,稳定费率的调整发生过 20 多次,范围在 0.5% 到 20.5% 之间。

之前 MakerDAO 声称上线前期将通过治理方式调节稳定费率,并在这个过程逐步摸索合理的调节机制,最终将稳定费率的调节自动化。但从目前的状况来看,自动化仍然难以实现,很长时间内,稳定费率将只能继续依靠治理方式调节。

增加 DSR 之后,MakerDAO 将有能力对存款利率和贷款利率分别进行调节, 这种灵活性将在同其他平台的竞争中,为 MakerDAO 提供巨大的优势。 与此同时,系统性调节的复杂度上升,自动化就更难实现, 治理行为的质量和效率将更大程度地影响整个系统的健康程度 。

带来的利益结构变化

还有一个问题值得考虑,那就是 DSR 的收益是从谁那里拿来的。收入结构没有改变,一部分参与者增加了收益,必然有另一部分人的利益变小了。直觉上我们可能认为是 MKR 的持有者受损了,本来借贷者支付的利息(稳定费)是分配给 MKR 持有者的,现在要分一部分给 DSR 的存款用户,那 MKR 的份额自然就小了。但仔细考察一下此次更新之后的变化,就会发现事实并非如此。

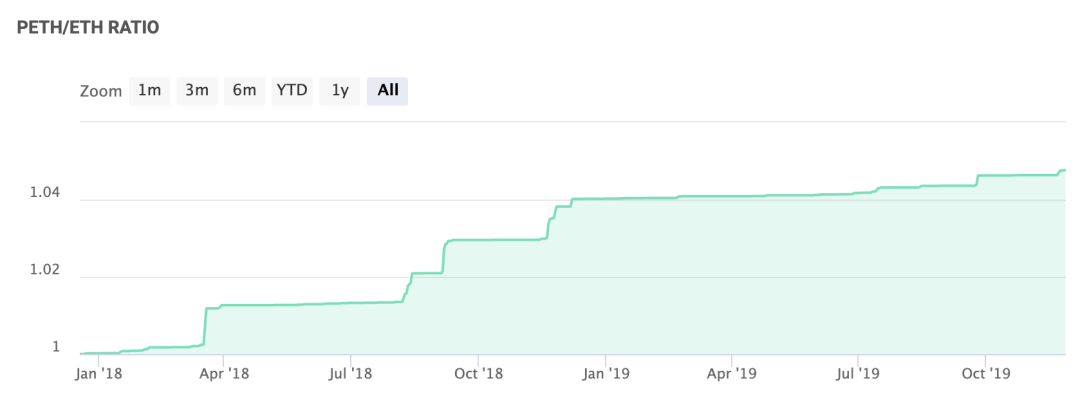

在之前的单资产抵押版本(SAI)中,进行借贷之前,需要先将 ETH 换成 PETH。而伴随着清算的发生,用来支付清算罚金的 PETH 会被销毁,因此 PETH 相对 ETH 的价格是一直上升的。所以当借贷用户还息离场,将 PETH 重新兑换为 ETH 时是有获利的。这相当于给所有抵押 ETH 的用户付了一份利息。而新版本上线后,这份利息就不再支付了。

从上图 PETH 的价格变化可以看到,这份利息收入的年化是超过 2% 的,而且它的支付对象是所有抵押中的 ETH ,DSR 却只需要支付给储蓄中的 DAI。所以相比之前的版本, MKR 的持有者并不会遭受任何损失,CDP 创建者的借款成本却是实实在在上升了 。可以预见,这将导致之前利用 PETH 进行理财,只抵押而未借贷的用户撤回自己的抵押,从而使平台整体的抵押率下降,系统风险上升。

我们可以大致做一下总结, DSR 将会成为 DAI 的无风险收益率,为持有 DAI 提供相对有效的激励; 作为一种价格稳定机制,DSR 将使得 MakerDAO 在竞争中更加灵活,同时也使得治理工作变得更加复杂、重要; 相比单资产抵押阶段,DSR 的推出并不会损害 MKR 持有者利益,却会导致借贷的实际成本升高。 DSR 是 DAI 发展道路上重要且必然的一步,是否能够成为 Game-Changer 我们可以拭目以待。