作者:The Rhythm of Bitcoin

翻译:Flash Chan

来源:加密谷

在未来几十年里,千禧一代将成为史上最富有的一代。他们已经开始转向使用非常规银行业务。BTC 被认为是我们这个时代“财富大转移”的受益者,银行应该为此感到担忧。

千禧一代是 1981 年至 1996 年之间出生的人口,以年龄测算,大致在 22 岁至 37 岁之间。他们将成为 BTC 和其他加密资产未来的关键决定因素。

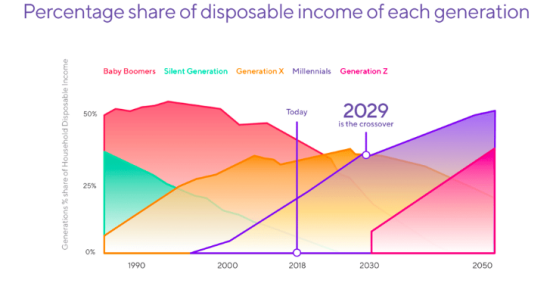

根据美国人口普查局(U.S. Census Bureau)的人口预测,千禧一代将超过历史上最富有的婴儿潮一代,成为美国最大的成年一代。这是一个重要的时刻,原因很简单:钱。婴儿潮时期出生的人享受了创纪录的长期经济扩张,从而创造了财富积累的繁荣时期。他们将把 68 万亿美元的巨额财富传给子女,这是有史以来最大规模的财富转移。

-

沉默的一代:1928-1945 年出生(73-90 岁);

-

婴儿潮一代:1946-1964 年出生(54-72 岁);

-

X 一代:1965-1980 年出生(38-53岁);

-

千禧一代:1981-1996 年出生(22-37 岁);

-

Z 一代:1997 年-现在(0-22 岁);

它发生的速度比你想象的要快。千禧一代的可支配收入预计将在未来十年内增长到 7 万亿美元,到 2030 年,他们的财富将是现在的五倍。

千禧一代拥有这么多财富,他们打算拿这些钱做什么呢?很简单,要么花掉,要么存起来。但银行将如何适应这个变化呢?答案不像面对前几代人时那么简单,因为银行业目前显然存在不信任问题。

根据千禧一代颠覆指数(Millennial Disruption Index)——一项对 1 万名千禧一代进行的为期 3 年的研究,大多数千禧一代(71%)表示,他们宁愿去看牙医,也不愿听银行说的任何话。这种不信任并非完全没有道理。

千禧一代最早可以在 1981 年出生。他们的生活和观念被 2000 年初的事件所定义。当时,他们都足够大,能够经历和理解“911”事件,同时也能作为年轻人走出 2008 年的经济衰退。新千年的第一个十年充满了不稳定。银行业首当其冲。

2008 年的全球金融危机给世人敲响了警钟,尤其是千禧一代。这些看似稳定的机构帮助许多人实现了拥有住房、汽车和成家立业的“美国梦”,却也让数百万人负债。银行知道,其中大部分钱是永远无法偿还的。这种贪婪最糟糕的结果是,纳税人不得不为他们纾困,以防止整个体系崩溃。

2008 年的金融危机是“大萧条”以来最严重的金融灾难,给数百万美国家庭造成了毁灭性打击。总计超过 13 万亿美元的家庭财富消失,1100 万人流离失所,900 万美国人失去工作。

即使是世界上最大的经纪公司,拥有超过 2.2 万亿美元客户资产的美林证券也未能幸免,几乎在一夜之间就崩溃了(最后被美国银行收购)。如果一家机构能够在瞬间消失,并带走整个金融体系的其他部分,那么我们就不难理解千禧一代的担忧和对同一体系的不信任。

事件不一定要像美林的倒闭和救助那样戏剧化,才能让人们逐渐产生不信任。富国银行后来被抓现行,在未经客户同意的情况下,以客户的名义开设了 200 万个存款和信贷账户。这些假账户是为了帮助满足公司的奖金配额。富国银行的反应是在法庭上斗争,直到他们被迫支付少量费用,然后在近十年后发布了这则广告:

千禧一代已经明确表示,不接受任何道歉。哈佛大学的一项研究发现,千禧一代中只有 14% 的人“在所有或大部分时间”相信华尔街会做正确的事情。与此同时,83% 的美国人认为,如今的华尔街并不比 2008 年道德。

银行是这样一个地方,他们在好天气借给你一把伞,然后在开始下雨时要求归还。

显然,传统银行业远非完美的解决方案。千禧一代要相信一个已被证明会失败的体系,风险实在太大了。

过去的事件凸显了银行的不稳定性,难怪千禧一代正在考虑其他形式的财富存储方式。大多数(68%)千禧一代会强烈考虑离开他们的传统银行关系,转而使用科技公司的数字银行和支付服务——Facebook、谷歌、苹果和亚马逊的产品。与之形成鲜明对比的是,只有 32% 的婴儿潮时期出生的人准备做出同样的转变。

这并不是说所有的千禧一代都不喜欢他们的银行。根据 Scratch 的一项调查,大约一半(53%)的人认为除了银行以外没有地方存储个人资产。他们之所以接受这种传统的制度,是因为似乎没有其他更好的选择。

尽管规模不及上述四家科技巨头,但截至 2019 年第一季度,PayPal 的 Venmo 应用拥有4000 万用户,而 Square 的 Cash App 拥有1500万用户。千禧一代中有三分之一的人认为他们将来根本不需要银行,这并不奇怪。

这种对机构的固有不信任,为一种新的投资方式奠定了基础。eToro 的一项调查显示,与传统的华尔街股市相比,千禧一代更相信加密资产是一种资产。这项由独立研究公司 Provoke Insights 进行的调查访问了美国的 1000 名年龄在 20 岁到 65 岁之间的在线投资者,并询问他们关于股票交易所、加密资产交易所和 401K 计划(一种基金式的养老保险制度)的问题,43% 的千禧一代受访者表示,与美国证券交易所相比,他们更信任加密资产交易所。

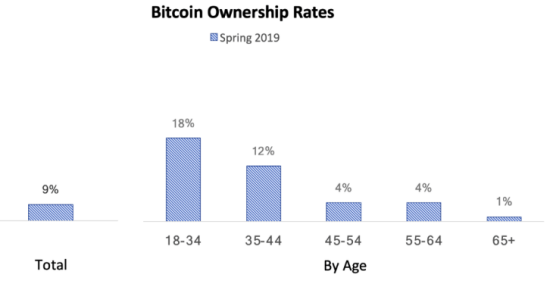

抛开信任不谈,一部分千禧一代正在使用加密资产,未来可能会有更多的人使用。四分之一(25%)的美国千禧一代持有或使用加密资产,他们年龄在 24 到 38 岁之间,个人或家庭收入为 10 万美元,或拥有 5 万美元可投资资产。另有 31% 的人对使用加密资产感兴趣。一项由 Blockchain Capital 进行的研究发现,9% 的人口拥有 BTC,其中 18-34 岁的人口占 18%。千禧一代已经选择了基于数学和代码的系统,而不是传统机构。这一差距几乎是上一代人的两倍,甚至是三倍。

千禧一代是过去和现在都深受科技影响的一代。从这一代开始,创新呈指数级增长。大多数人可能是同时使用固定电话和 iPhone 长大的。“世界触手可及”已不再仅仅是 AOL 的口号,万物互联的概念已塑造了整整一代人。千禧一代的行为和经历与前几代人不同,他们经历了前所未有的数字教育。他们成长于一个技术变革、全球化和经济崩溃的时代。这让领导人和机构很难从他们的角度看世界。

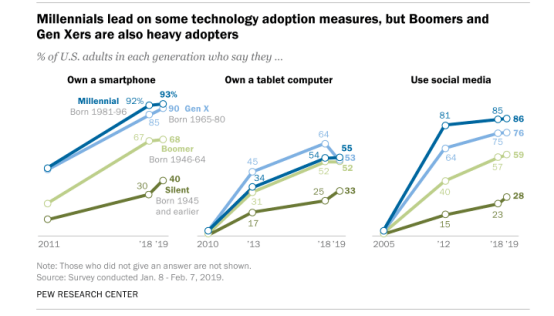

他们使用、应用和理解不同技术的能力使他们明显有别于其他几代人。毕竟,他们是第一批在数字技术的环绕下成长起来的人。这包括宽带互联网、家用电脑、视频游戏、社交媒体和智能手机。根据 Pew Research Center 的数据,超过 90% 的千禧一代(93%)拥有智能手机,相比之下,90% 的 X 一代 、68% 的婴儿潮一代 ,40% 的沉默一代拥有智能手机。

千禧一代已经在重塑经济。其中,一个重要的改变就包括转向数字化。从传统体育赛事到电子竞技的转变,是突显这代人转变的完美例子。体育的历史可以追溯到公元前文明时代。它们到今天仍然广受欢迎不足为奇。然而,电子竞技的兴起令人惊讶,至少对老一辈人来说是这样。千禧一代是电子竞技行业的绝大多数观众来源,占到了 73% 的份额。

认识到这些电子游戏和数字媒体近年来的发展规模是很重要的。反对 BTC 价值主张的一个主要理由是,它只以数字形式存在,而数字形式对大多数人来说是无形的。千禧一代并不担心。如果说有什么区别的话,这是 BTC 作为资产的一个卖点。

电子竞技是世界上发展最快的体育项目。去年,电子竞技赛事在美国的收视率几乎击败了所有的体育赛事。

-

全国橄榄球联盟:1.41 亿;

-

电子竞技:8400 万;

-

美国职业棒球大联盟:7900 万;

-

NBA:6300 万;

-

全美曲棍球联合会:3200 万;

-

美国职业足球大联盟:1600 万;

《英雄联盟》是全世界最受观众欢迎的电子游戏之一。每年,Riot Games 都会与来自世界各地的团队举办比赛。今年的半决赛吸引了 400 万观众,这还不包括庞大的中国观众。

电子竞技的流行是一个全球性的现象,他们会继续获得注意力。去年,这项赛事的冠军赛在中国有 2 亿观众,在其他国家也有数百万观众。就在 10 年前,这项运动的创始人甚至无意举办电竞锦标赛,他们认为人们没有观看视频游戏的需求。2011 年,大约有 1000 名粉丝第一次参加了他们的比赛,现在这个赛事拥有数亿年轻人观众。

但这不只是观看这些电子游戏这么简单。这些游戏涉及独特的内置货币。这些都是纯粹的数字形式的货币,这种纯粹的虚拟货币可以用来交换其他商品或设备。通过它,人们可以自如地买卖和参与交易。

最初,虚拟货币完全是游戏环境内部的。现在,许多游戏已经进化到允许玩家用现实世界的钱购买更多的“游戏币”,它可以在游戏中购买商品和服务。

《堡垒之夜》是一款相对较新的电子游戏,它去年的年收入为 24 亿美元。尽管这个数字很惊人,但更令人难以置信的是,这款游戏是完全免费的。但要购买“游戏”内容,比如为你的角色购买不同的服装,你需要将美元兑换成公司的虚拟货币。该公司的绝大部分收入来自出售他们自己创造的虚拟货币。并且,《堡垒之夜》并不是唯一一家通过销售游戏货币获利的实体:

-

《英雄联盟》——14 亿美元;

-

Arena of Valor in the West——13 亿美元;

-

Pokemon Go——11 亿美元;

-

Candy Crush Saga——10 亿美元;

从虚拟货币到加密资产的距离比许多人意识到的要小。BTC 与年轻一代已经习惯的货币有许多相同的特点。以下是 BTC 和银行之间的简化比较:

1. 首先,在银行营业时间内前往银行,这与典型朝九晚五工作时间很难匹配。

2. 出示你的身份证,很多人甚至可能没有,因为这需要时间和资源,至少在美国是这样。

3. 把你的社会保险号给他们,这个号码很容易被身份盗窃,因为你一辈子都需要用到它。

4. 收取隐藏费用,因为你没有满足最低存款或任何其他的因素。

7. 尽量通读数十页的法律文件,签字放弃你的隐私权,如果资金损失,签字放弃他们的责任。

8. 等一个星期,你的资金才得到处理,仅仅是因为处理你订单的柜员忘记了。

9. 你的资金将被限制在哪或如何使用,尽管你已给予银行全部的信任。

老实说,这种描述有点夸张,它只是为了强调千禧一代习惯的差异。BTC 就像互联网一样,可以提供即时反馈,就像互联网一样无国界。千禧一代希望随叫随到的服务,只需点击一下,没有任何限制。

当谈到婴儿潮一代向千禧一代的“巨额财富转移”时,我们可以肯定的是,BTC 被定位为储存新财富的工具。千禧一代表现出一种强烈的趋势,他们张开双臂拥抱数字时代,同时又对传统的金融体系不屑一顾。