嘉楠科技上市后当日破发,主营业务单一,业绩不及行业龙头10%

作者:奚习习

来源:财经网链上财经

加密货币矿机生产商多次冲击IPO遇挫,随着此次嘉楠耘智的成功上市,国内矿机企业之中终于有了第一家上市公司。

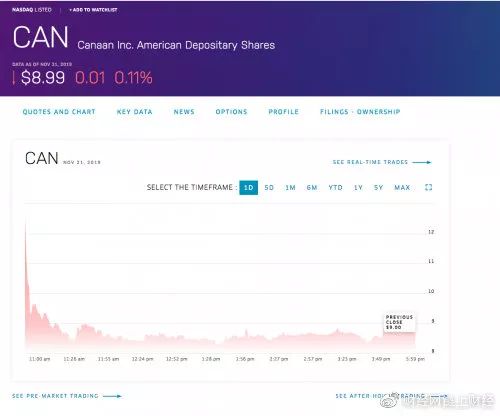

美国东部时间11月20日上午9点30分,矿机生产商嘉楠耘智的最终控股公司嘉楠科技(Canaan Inc.)在纳斯达克正式挂牌上市,股票代码为“CAN”,发行价为每股ADS(美国存托股)$9美元。首日开盘价为每股ADS $12.6美元,较其$9美元/ADS的发行价上涨40%,最高触及13美元。

之后经历短暂停牌后价格急跌,并且于北京时间11月22日凌晨12点07份跌破发行价 。截至收盘,最低触及$8.21美元/ADS,暂报$8.99美元/ADS,较发行价下跌0.11%,目前总市值为14.22亿美元。

若不计算超额发售部分,此次嘉楠科技美股上市总计正式发行1000万股ADS,与此前招股书公布的1000万股ADS(注:每ADS=15股A类普通股)的募资规模一致,发行价最终锁定在此前招股书公布的每股ADS报价区间(即$9美元—$11美元)的最低价格,以$9美元的发行价计算,总计此次IPO募资金额为9000万美元。

多次冲击IPO无果,几经挫折终获美股成功上市,嘉楠楠耘智此轮申请美股上市的过程可畏是尤为高调。

自去年11月嘉楠耘智赴港IPO申请因未获审批而过期“失效”之后,早在今年1月就已有消息传出嘉楠耘智将赴美再申请IPO上市。

今年7月底公众号“IPO早知道”爆出“嘉楠耘智已向SEC秘密递交上市申请”的消息。

10月底,嘉楠耘智正式向美国证券交易委员会(SEC)递交了F-1招股文件。在招股书公布之后,不断有消息人士反复验证“11月20日前后”将会是嘉楠正式在美国纳斯达克上市的最终日期。

从嘉楠耘智此轮上市的背景来看,比起之前申请港股IPO,嘉楠在上一轮市场寒冬中的营收和利润方面遭遇了大幅缩水。虽然随着二季度市场行情转暖,嘉楠耘智的整体营收情况也随之有所好转,而这也被认为是让矿机厂商重燃IPO希望的主要原因之一,但是若结合风险因素来看,嘉楠耘智此轮美股上市并不比上一次申请港股IPO更具优势。

随着纳斯达克钟声敲响,嘉楠耘智的IPO征途尘埃落定,但是嘉楠依然要面临募资额下调、开盘走高后却急跌破发……等种种问题,“矿商第一股”又给行业留下多少参考价值?

上市前下调募资额,路演效果受质疑

在嘉楠科技11月13日的初级招股书文件中,首次公布计划发行数量及定价范围,总计募资金额在9000万美元至1.1亿美元之间,拟定最高募资总额4亿美元不变。之后,11月18日和11月20日嘉楠耘智又更新过两版招股书文件,将其拟定最高募资总额4亿美元变更为1.265亿美元。正式的募资金额9000万美元较市场预期有所下调,与其招股书中的最初拟定的最高募资总额4亿美元存在一定差距。

此前11月14日,财经网·链上财经曾报道,关于募资金额较市场预期有所下调的原因,有接近嘉楠耘智的消息人士对财经网·链上财经表示,募资金额降低的主要原因可能在于美国当地时间11月12日的路演情况可能不如他们的预期,现场反响不是很好。

而火星财经11月15日报道中则表示,接近嘉楠耘智投行的消息人士透露,该公司首日路演情况超预期,超额认购近3倍,投资人表现积极。

事后,财经网记者曾就“募资金额下调的原因”对嘉楠耘智进行过求证,嘉楠耘智方面当时回应称:“目前对于外界的各种有关嘉楠的信息报道,我们不予置评”。

另有还观点认为,此前嘉楠科技头两版初级招股书中一直位于在承销商首位的瑞信(Credit Suisse)退出承销商行列,是造成募资金额下调的原因之一。

路演效果究竟如何?导致募资金额下调的原因又何在?这一系列问题尚且存疑。

就上市之前下调募资金额的原因,业内人士分析称,通常这样两种可能:

其一,新股上市一般都是对原来股东股份的稀释,公司可能觉得目前不需要募资那么多钱,卖掉那么多的股份。对于目前的嘉楠来说,或许上市获得的“名气”比获得“钱”更为重要;

其二,则很可能是上市路演的效果低于预期,导致公司对上市的信心不足。仅就“矿机生产商”来说,行业上限并不高,嘉楠耘智的业务结构依旧极大依赖比特币矿机的销售,可能有些外部投资者对此并不是特别看好。而嘉楠本身也在努力通过转型“研发生产AI芯片的半导体公司”或是“超级计算解决方案提供商”来升级自身的定位。

矿商“主营业务单一”通病未影响上市进程

嘉楠科技的收入结构中包括了产品收入、矿机租赁收入和服务收入三个部分,但最主要的是产品收入部分,产品收入主要分为区块链产品和AI产品这两部分,而区块链收入则占到了产品收入的绝大部分。

区块链产品收入主要指的是比特币矿机以及矿机其他零件和配件的销售。从招股书信息显示,在2017年、2018年和截至2019年9月30日的9个月中,比特币矿机在总收入的占比分别是99.6%,99.7%和98.3%。近三年的收入数据中明显体现,矿机收入一直占有绝对比重,而主营业务单一这被认为是矿机厂商此前多次冲击IPO无果的主要原因之一。

此次上市,除了标榜“全球区块链第一股”之外,嘉楠还将自身定位为“中国自主知识产权AI芯片第一股”,但是较为高调的AI业务却依旧成绩平平,与主营的矿机业务存在较大差距。嘉楠耘智从2016年开始开发用于AI应用程序的ASIC,2018年6月完成了AI芯片的流片,2018年9月发布了第一代AI芯片Kendryte K210,也就是说直到2018年下半年AI业务才开始产生营收。截至2019年9月30日,嘉楠已出售超过53,000台的K210芯片和开发套件,大多数订单来自海外。截至2019年9月30日的9个月中,AI收入仅占总营收的0.1%。

而业务单一的后果直接反应在营收数据上。在2017年,2018年和2019年截至9月30日的前9个月中,嘉楠耘智售出了294,523台、559,137台和410,346台比特币矿机,提供了2,114,637 Th / s、7,158,666 Th / s和7,597,925 Th / s的算力,区块链产品产生了13.03亿人民币、26.986亿人民币(约合3.775亿美元)和9.446亿人民币(约合1.322亿美元)的收入。

2018年底比特币价格暴跌导致矿机销量和机平均售价大幅下降,直接对嘉楠耘智对经营业绩和财务状况产生了重大不利影响。据此前今年上半年的财报数据显示,截至2019年6月30日的6个月的收入为2.888亿元人民币(约合4210万美元),比之前截至2018年6月30日的6个月总收入19.471亿人民币(约合2.787亿美元)下降了85.2%。而2018年上半年比特大陆营收已达到28.5亿美元,嘉楠同期营收仅占比特大陆的9.8%,不到10%。且截至2019年6月30日的6个月,嘉楠科技的净亏损为3.309亿元人民币(约合4820万美元)。

今年第二季度币价行情回暖,加之丰水期期间矿机供不应求,从第三季度开始,营收情况确实较今年前两个季度有了明显回暖。但是这一变化并未立即体现在营收数据上。据此前北大区块链俱乐部秘书长、比特蓝鲸创始人陈雷接受财经网·链上财经采访时所表示,矿机当前产能一般是三至六个月前厂商芯片下单时已经确定的,厂商产能的反应一般是滞后的。并且由于比特币价格仅在2019年第二季度才开始恢复,嘉楠公司的营收增速总体上落后于比特币价格的上涨的速度。

所以,虽然第三季度总营收超出今年前两个季度营收综合的两倍多,但是截至2019年9月30日的9个月的嘉楠总营收9.594亿人民币(约合1.342亿美元),相较截至2018年9月30日的9个月总收入24.276亿人民币(约合3.395亿美元),还是下降了约60.5%。

AI业务部分,2018年下半年AI产品的收入为30万元,2019年上半年仅盈利50万元,今年第三季度营收达到90万元,截至今年9月30日的9个月中,AI收入为140万人民币,仅占总营收的0.1%。

另外,截至今年9月30日的9个月,矿机租赁收入为1330万人民币,营收占比为1.4%;服务收入较去年有所缩减,占比为0.1%;其他收入占比0.1%。

股东成分调整:张楠赓享有实际控制权

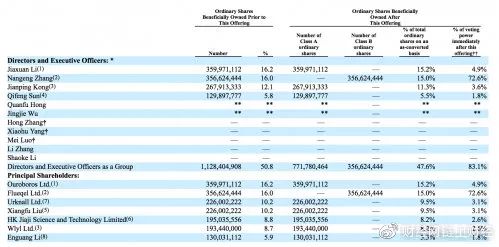

在此次完成首次公开发行后,嘉楠科技的股东结构也有所调整。此前招股书信息显示,在IPO之前,公司管理层中,李佳轩持有16.2%的股份,张楠赓持股16%,孔剑平持股12.1%,孙奇锋的股份为5.8%,其他7位管理层人员合计持有0.7%的股份,管理层共计持有50.8%的股份。

另外,股东列表中还包括了Ouroboros Ltd、Flueqel Ltd等公司和个人在内的7家主要投资人。其中,刘向富通过自己的全资公司Urknall Ltd.持有10.2%的股份,与其此前申请港股 IPO 期间占比17.61%相比,刘向富已不再是嘉楠最大的股东。2019年6月,Urknall Ltd.公司共计出售165,335,556股普通股,包括向Wlyl Ltd.公司出售54,446,667股普通股和向Root Grace Ltd.公司出售16,666,667股普通股。而孔剑平为Wlyl Ltd.公司受益人,该公司从其他股东处购买了总计103,440,000股普通股。

截至2019年11月13日招股说明书公布当日,嘉楠科技流通在外的普通股总数为2,222,222,222股,其中包括52,027,157股限制性股票。而在本次IPO完成之后,嘉楠科技总计发行1.5亿股A类普通股,发行在外的普通股包括2,015,597,778股A类普通股和356,624,444股B类普通股。

李佳轩持有的股份降至15.2%,享有4.9%投票权;张楠赓的股份调整为15%,享有72.6%投票权;孔剑平持股11.3%,享有3.6%投票权;孙奇锋持股5.5%,享有1.8%的投票权。管理层将持有771,780,464股A类普通股和356,624,444股B类普通股(并且在不实施超配情况下,张楠赓拥有全部的B类普通股),共计持有47.6%的股份以及享有83.1%的投票权。

根据招股书说明,在需要股东进行投票的事项中,每股A类普通股将有1票投票权,而每股B类普通股将获得15票的投票权。每股B类普通股可由其持有人随时转换为A类普通股,但A类普通股不可转换为B类普通股。

由于在不实施超配情况下,张楠赓持有的是全部的B类普通股,在完成IPO之后,张楠赓以其72.6%投票权对嘉楠科技享有实际控制权。

嘉楠美股上市启示录

万商天勤(上海)律师事务所合伙人张烽律师此前接受财经网·链上财经采访时曾分析认为,美国IPO属于注册制,基本原则是重在监督信息披露的充分真实性,不能诱导、欺骗和欺诈投资者。而矿机生产商上市并不存在实质上的障碍,并没有法律将矿机生产商定性为非法。

“ 虽然美国SEC在评估矿商上市申请时,也会考虑加密货币市场波动对矿机商的业务利润的影响,但SEC的关注点可能更偏重于公司如何准确地向投资者描述信息,具体投资风险由投资者自行把握,”他表示,

“嘉楠耘智赴美上市的难点在于,他们是否能准确评估业务给投资者带来的收益以及风险。”实现上市仅仅只是开始,从上市之后的行情表现来看,造成嘉楠开盘首日破发主要有以下几个因素:

首先,业内人士认为,美股市场行情或在一定程度上“拖累”了嘉楠。据腾讯证券11月21日消息,美股周四高开,因国际形势迎来“乐观”信号,但随后全线走低,到收盘时三大基准股指齐齐下挫,道指和标普500指数均迎来三连跌。同时,市场还在消化美联储会议纪要和经济数据。

其次,从其自身风险因素来看,一直以来矿机生产商与传统企业相比,其增长情况没有规律且增长体系较为脆弱,更容易受到政策性因素、大环境、市场对区块链的认知和接受程度、技术本身的成熟度、监管政策和业务场景落地等诸多因素的影响。从嘉楠科技的招股书“风险因素”部分可以看出,目前嘉楠耘智的盈利能力依然极大程度地受到比特币价格的波动、比特币网络交易费用波动、比特币开采的成本、比特币挖矿的奖励下降等与比特币挖矿的预期经济回报紧密相关的因素影响。

嘉楠正式上市之前,在Primitive Ventures创始合伙人万卉11月21日发微博表示,嘉楠股票$CAN的表现对很多想要入场比特币的美国机构投资人很重要,很多无法直接购入比特币或者认为Greyscale成本太高(或者其他任何原因)的机构投资人会把这个作为比特币的Proxy(代替品),或者说是一只有现金流的比特币productive asset(生产性资产)。比特大陆上市估计遥遥无期,在未来很长时间这个都是唯一的选择。另外一方面,如果这只“比特蓝筹股”的表现平平或者一塌涂地,也会影响到机构投资人对这个行业的整体信心。希望CAN能是一只强心剂。

比特币价格经过了近两日在8000—8300美元区间内震荡整理后,于昨日下午16点40分失守8000美元整数关口,昨日晚间10点58分,正在嘉楠还沉浸在刚刚登陆纳斯达克的喜悦之时,比特币价格直线下跌近4.5%,短时跌破7500美元,最低触及7490美元之后反弹至7600美元以上,截至发稿,暂报$7660美元。

作为“区块链第一股”的嘉楠此轮实现上市之后,来自数字货币市场的高风险或也将随之渗透到美国资本市场之中。

第三,就盈利模式来看,在营收结构上的问题较为明显,除了占极大比重的主营业务受风险因素影响极大,这造成了企业抗风险能力受限。而另一方面,重点发力的AI业务也不被市场看好,虽然今年第三季度,嘉楠耘智的AI产品营收创其历史新高,但是总体而言,AI业务营收占比过小,营收能力不足。相反地,业内人士提出,以AI业务作为新的盈利增长点或者优势来申请上市,可能助益不大,一旦这个业务没做好,未来还可能会带来有意夸大或者信息不实的风险。这也在很大程度上,限制了矿机厂商拓展AI业务所能给资本市场带来的想象空间。

作为国内矿机企业第一家上市公司,嘉楠耘智此次美股IPO备受关注。然而市场信心的建立是一个长期持续的过程,其后续市场表现也将影响着其他矿机企业上市之路的走向,这一切仅仅只是开始?