大概两三个月前,在线上采访了 Compound 一位负责市场的朋友。Compound 做的是金融里面最基础、最底层的借贷协议,当我们聊到 DeFi 的时候,这位朋友提到,他们团队每个月都会跟很多机构投资者去聊,这些机构有大量的钱,也想放到 Compound 的协议上生息,但他们有两个最大的顾虑。

第一个顾虑是法律上的合规性,机构如果要动这笔钱,公司的法务要怎么写合规文件是个大难题;第二个顾虑是 DeFi 行业里缺少稳定安全的保险业务,所以他们不敢进场。在我追问所谓的保险业务指的是中心化还是去中心化的保险,他回答不知道,可能去中心化与否并不重要,但如果有保险业务存在,DeFi 能入场的玩家就会更多。

当然,指望传统保险公司来为 DeFi 或者数字货币这样一个并不主流的领域提供业务,看起来似乎有点不切实际。那么,更符合原教旨主义的所谓“去中心化的保险”,似乎就成了 DeFi 希望颠覆的另一个大市场。

理念

跟 DeFi 一样,去中心化保险也有许多“理想中的好处”。它的一个主要理念是借助不可篡改、强制自动执行的智能合约来为传统保险业务赋能。比如,在传统保险行业中,索赔往往是一件困难的事情,需要花费很长的时间。如果写成智能合约的形式,一旦满足了双方共同商定的条件,那么即使没有索赔也可以立即进行赔付。

另一些“想象中的好处”,是通过区块链提高保险业务流程的效率和透明度,同时让保险公司承担更多责任,因为条款一旦被写到了代码里就不必再信任公司底下的员工。这样也许能为保险公司节省一部分的管理成本,同时反过来降低客户投保的保费成本。

最重要的一点是,区块链无需许可的性质可能会为保险带来新的用户。很多时候,保险公司在提供保险单之前需要获得大量有关客户的个人信息。比如健康保险就需要掌握客户信息以便为保单定价。但有很多更多普通的保险,例如财产保险,房客保险,洪水保险等,如果没有当前繁琐的程序就能吸引更多人使用。

去中心化保险协议,和去中心化金融协议一样,它们都想把自己所对应的那个传统行业的门槛降低,转化成无需许可的开放式生态,最终把金融和保险的力量民主化,赋予到更多个体手中。去中心化金融也许是给更多个人加杠杆,去中心化保险则希望成为整个社会的一道防火墙,为社会提供安全保障。

实际情况

理念看起来都很美好,那么实际做出来的东西怎么样?

目前这个行业里已经出现了几个不同类型的保险协议,各自覆盖的场景也不太一样。但总的来说,就像 DeFi 是先围绕链上原生资产做生态一样,去中心化保险也是先从原生场景做起,这个原生场景很大一部分就是 DeFi 生态。

因此,保险协议主要为各种各样的 DeFi 产品和借贷场景提供保障服务,链下世界里传统保险行业提供的意外险、人寿险这类业务目前则相对涉及较少。于是,去中心化保险也就有了“ DeFi 守护神”这么一个概念。

在币圈里,几种比较常见的攻击主要包括:私钥被盗、交易所被攻击、钱包被盗、智能合约出现漏洞被操纵等等。这些也是用户最担心自己碰上的事情。因此,去中心化保险协议往往针对这些场景提供一些可供用户使用的保险业务。

列举现在已有的一些保险协议和产品:

我们来逐一了解下这几种协议或者产品的模式。

几种不同的模式

Etherisc

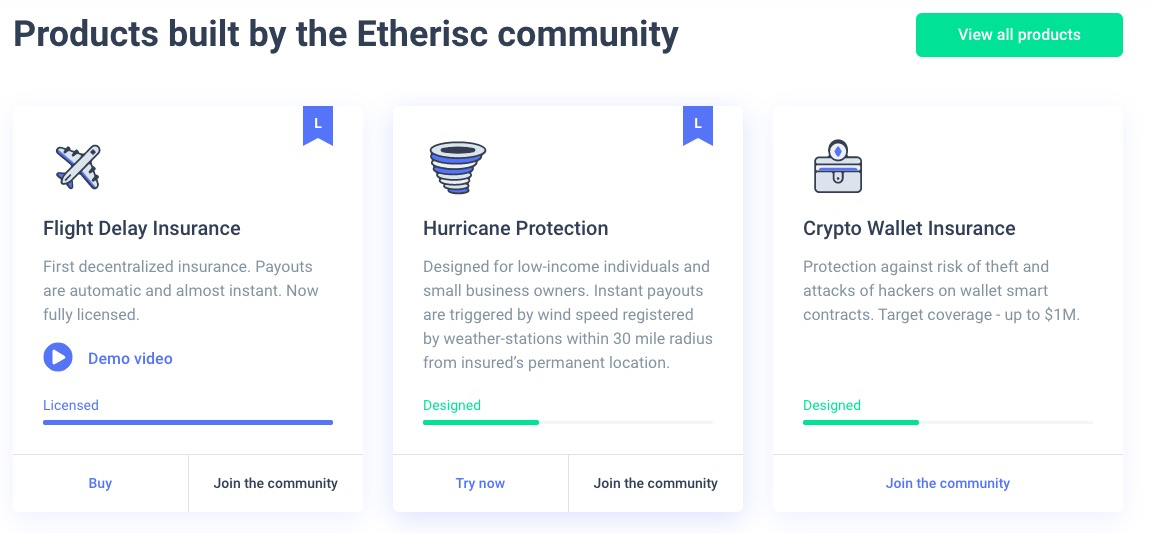

Etherisc 的思路很像 DAO 领域里的 Aragon ——先搭建通用的去中心化保险应用平台,让开发者能利用这个平台快速开发出新的保险产品。

Etherisc 核心团队开发了一些保险通用的基础结构、产品模板和保险许可即服务(insurance license-as-a-service),允许任何人创建自己的保险产品。

目前 Etherisc 社区设计了一套基本的保险产品,范围覆盖从航班延误保险、飓风保险到加密钱包和贷款抵押保险,不过大部分看起来都只是 demo 测试。

Nexus Mutual

Nexus Mutual 采用的是风险共享的模式,它有一个风险共担池,这个池由社区持有 NXM token 的成员进行治理,由社区来投票决定哪一个理赔是有效的。

Nexus Mutual 最初启动时提供的是智能合约保险,允许任何人购买任何关于公开的以太坊智能合约的保险。这意味着 DeFi 用户现在就可以通过购买保险让自己在 Compound 或者 Dharma 上借出的资金、 Uniswap 存放的数字货币获得保护。之后 Nexus Mutual 还希望在智能合约保险之外提供更多区块链和传统保险的产品。

风险共担池这种模式其实在没有区块链之前也出现过了,就是支付宝之前推出过的“相互保”。对传统保险行业来说,相互保这种模式更像是一场社会实验,而且 因为合作方涉嫌违规被银保监会罚款 ,蚂蚁金服后续也把“相互保”改名“相互宝”,定位变成了一款基于互联网的互助计划——这种模式在传统行业里似乎是被证伪了。

CDx

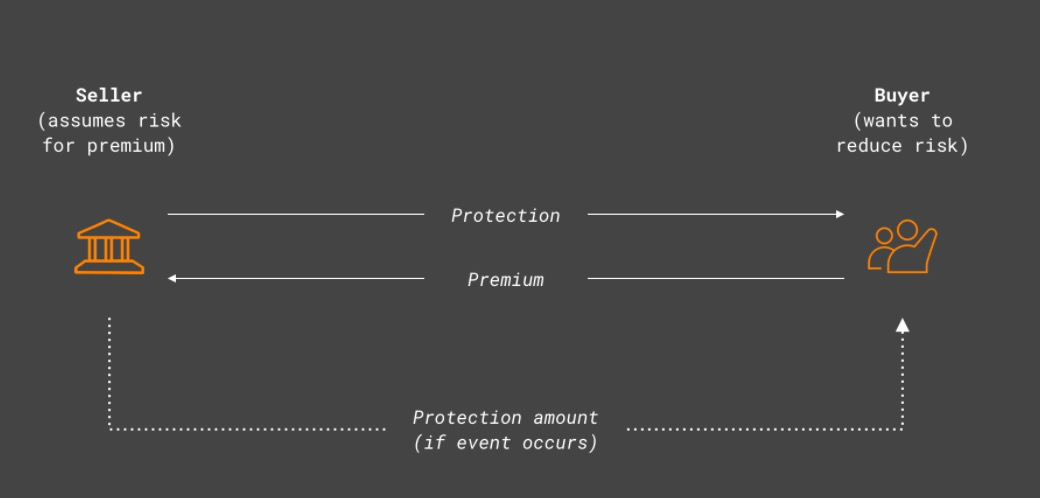

CDx 是 token 化保险的交易平台。它是一个信用违约互换的协议。信用违约互换 (credit default swap,CDS) 是一种金融产品,目的是让用户免受另一方的违约风险。买家在保险期间连续缴纳费用进行付款,如果遭遇了违约就能收到补偿。

信用违约互换是国外债券市场中最常见的信用衍生产品,指的是在一定期限内,买卖双方就指定的信用事件进行风险转换的一个合约。信用风险保护的买方在合约期限内或在信用事件发生前定期向信用风险保护的卖方就某个参照实体的信用事件支付费用,以换取信用事件发生后的赔付。

在 CDx 上,这个风险转换的合约就叫做 Swap。你可以创建一个 Swap,创建的方法是通过铸造一个与 Swap 类型对应的独特的 token。卖家在创造一个 Swap 的时候设置好自己需要保险的资产总额,以及希望得到的赔付金额,然后买家看到后可以决定是否购买这个 Swap,这个 Swap 通过一些 relayer 服务商进行撮合,最终在链上成交。同时,Swap 又可以像普通 token 一样在二级市场进行交易买卖。如果遭到了违约,持有 Swap 的人就能通过 Swap 去兑换出相应的赔付款。

交易所保险可能是所有保险类型中,币圈用户当前需求最大的一种。CDx 希望通过信用违约互换协议让用户保收自己在交易所上的资产安全。

oTokens

Convexity Protocol 是 DeFi 里的一个基于 ERC20 同质化代币的期权协议,目前还只是一份提议,没有实际产品。在这份提议里,oTokens(option token)可以作为一种保险工具,其运作机制更接近于金融衍生品和期权交易。

oTokens 的团队认为,dYdX 作为 DeFi 最早的衍生品交易协议,在最初提议的模式中存在着一些天然的缺陷,比如只支持0x协议、期权卖方(option writers)只能以履约资产进行收费等等,oTokens 团队希望提出一套更完善的协议来代替 dYdX,也就是 Convexity Protocol。

通过 Convexity Protocol ,用户可以通过购买看跌期权来为自己的资产提供保护。

在传统金融领域,一个投资者以 50 美元/股的价格购买了一只股票,如果他担心这只股票会急速下跌到 20 美元,那么他可以找期权卖方买入 40 美元的看跌期权。投资者有权利随时向卖方兑换成 40 美元的现金,同时在价格平稳甚至上涨时,又没有义务必须进行兑换,因此他可以在享受这只股票可能上涨获利的同时,又最多只承受40美元的最低价,相当于变相获得了一种保险保护。期权卖方则通过卖出期权来为自己赚取费用。

基本上,Convexity Protocol 想把传统金融里的这个功能复制到 DeFi 领域,并且对期权卖方提供更灵活的选择,减少限制。人们可以通过抵押以太坊 ETH 来铸造出一个 ETH 的 oToken,这个 oToken 就代表着以太坊的看跌期权,别人可以买入这个期权来获得 ETH 发生暴跌的保险。铸造 oToken 的用户则相当于抵押 ETH 卖出期权来获得一部分收益,等于持有 ETH 也能挣钱。

VouchForMe

VouchForMe 的思路从产品名字上就可以看出来,他们希望借助社交网络降低投保的成本。你的家人和朋友比其他人都更了解你,更能认知你的风险,VouchForMe 希望从社交网络和社会关系中为用户收集愿意为你背书的担保人,通过担保人让保险公司相信你符合要求,从而降低投保的成本。担保时需要签订一份跟保险索赔挂钩的金融承诺书,为你担保的人越多,保费就越低,如果出现了索赔的情况,担保人按一定比例进行承担。

其他模式

除了保险原生的协议,以及衍生品交易、期权协议等金融产品的模式,预测市场其实也可以作为一种保险机制使用。比如在 Augur 上你可以通过建立一个预测市场来为自己可能遭受到的风险进行对冲,但这种模式要求你必须有足够多的人愿意参与预测市场下注。

保险 vs 金融衍生品 vs 预测市场

从上面几种模式我们可以看出,为了达到“保险”这个目的,除了针对保险设计原生协议,金融衍生品、预测市场这些 DeFi 里面已有的模式也可以作为保险的一种手段,为用户提供安全保障,不论是风险对冲还是资金保底。

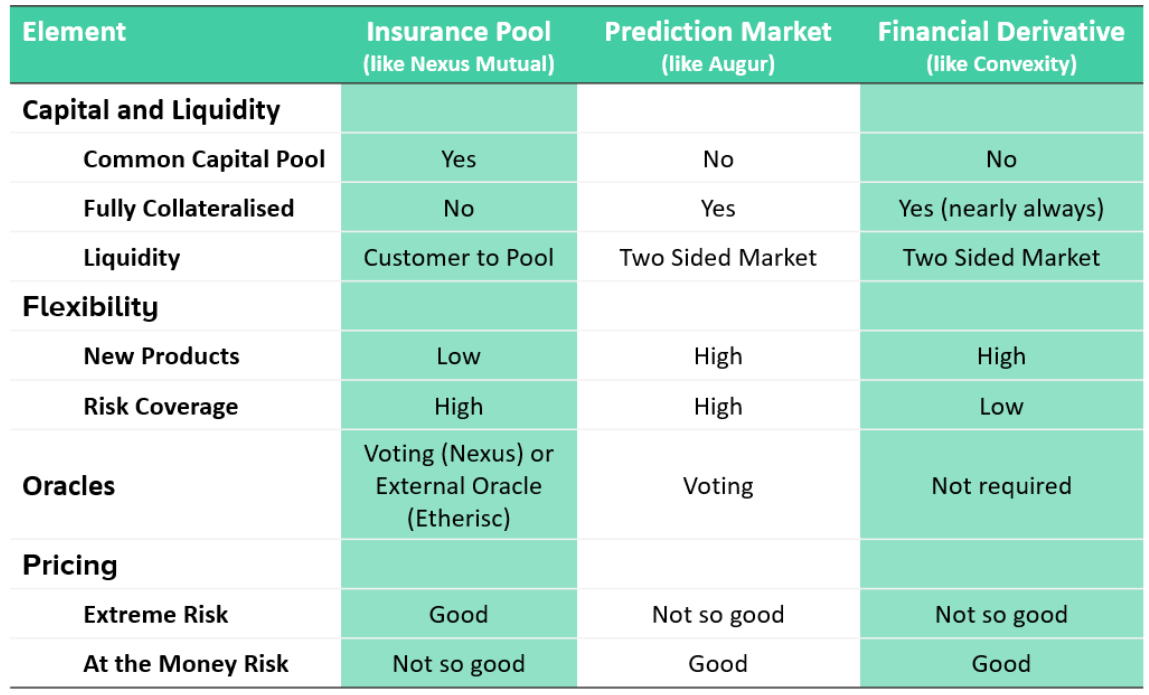

那么,这几种模式孰优孰劣?如果我们可以借助 DeFi 已有的模式和协议来达到保险的目的,还需要专门针对保险开发新的协议吗?Nexus Mutual 的创始人最近 写了一篇文章 ,专门回答了这个问题。他比较了保险、金融衍生品和预测市场这三种模式的利弊优劣。

在他看来,保险协议与金融衍生品、预测市场这些模式最大的不同在于,保险有风险共担池,因为有了这个池进行风险分担,所以能够以更低的成本进行风险赔付。而在金融衍生品和预测市场则需要100%的抵押资金来做赔付。尤其是当有一个风险发生概率极低时,比如每年 1% 机率,那么显然保险的模式要比金融衍生品和预测市场的成本低得多。风险共担池的另一个好处则是产品刚起步时流动性会更好、聚集速度更快。

但在灵活性上,金融衍生品和预测市场要开发一个新产品时,因为都是标准化的,符合技术标准就行,所以开发更容易、成本更低、速度也更快。保险协议则相对不那么灵活,开启一个新的风险共担池的时候需要做大量的调研做定价,以确保可以运作。

另外一些不同点还包括:在 Oracle 预言机上,Nexus Mutual 与 Augur 类似都是通过社区投票决策,而 Etherisc 是用外部的预言机作为是否进行赔付的依据,而金融衍生品则没有预言机,用户兑换看跌看涨期权时直接使用事先定好的价格进行偿付。这是金融衍生品作为保险手段的一个优势。

总结

随着整个 DeFi 行业不断发展,预计保险将作为 DeFi 一个重要的组成部分,继续扩大整个 DeFi 的覆盖范围。DeFi 为第三世界国家、发展落后地区以及金融服务能力不足的市场提供了一个有趣的机会,随着 DeFi 锁仓资产的增长与各种各样的 DeFi 新产品的出现,智能合约保险、交易所保险、钱包保险以及其他 DeFi 保险可能会成为区块链投资者关注的下一个焦点。