抵押数字货币借贷,这种DeFi模式,真的能革传统金融的命?

最近数字货币领域最火的一个词,就是DeFi(Decentralized Finance,去中心化金融)。

这到底是一个什么商业模式?DeFi从业者天天喊着要革传统金融的命,这是否有可能性?

实际上,DeFi并不神秘,其背后核心的逻辑,就是抵押数字货币借贷。

在抵押贷领域,这个模式一点都不陌生。

比如,抵押房子、车子,我们都能从银行借到钱。

从这么一个并不神秘的模式,却衍生出了数字货币领域的“央行”“银行”,还有交易所和稳定币。

这些玩家,正在创造出一套独立的金融体系,它已开始向传统金融渗透。

此时,行业开始不得不开始关注这个领域,并探究其中玩家背后的野心。

本文为一本区块链关于DeFi和开放金融系列报道的第一篇。

01

抵押数字货币

抵押贷一直被视为相对安全的金融借贷,因为一旦借款人还不上钱,金融机构就可以将抵押物出售。

比如,借款人抵押了一套市价100万的房子,贷出来60万;如果借款人还不上钱了,银行就会将房子拍卖,售价只要高于60万就不亏,卖得更贵还能赚。

最近几年,在数字货币领域,也出现了一种新的模式:抵押数字货币借贷。

用户如果想借走100美元,需要将至少价值150美元的ETH转到平台内,此后,系统会自动放款。

对比传统的抵押贷款模式,在运营成本上,数字货币抵押还有独特的优势。

比如抵押房子,平台需要审核借款人是否是房产的真实所有者,以及对房产价格进行评估。

一旦借款人无力还款,平台还需要付出人力与时间成本,拍卖房产。

抵押车子同样如此,金融方还得找个车库来存车,后期也得估价拍卖。

这些传统金融的抵押流程很长,成本颇高。

作为数字货币借贷平台,则无需面对这些问题。

当价值150美元的ETH要跌破100美元的时候,平台就会将币卖掉。

这么来看,平台压根就不会亏本,这个模式也几乎没啥风控。

这些数字货币借贷平台靠什么赚钱?

和其他金融模式一样,靠利息。目前,行业的年化利率为9.5%。相比之下,蚂蚁借呗的年化利率在10%到18%之间。

目前,这个模式最核心的玩家,叫MakerDAO。

其创始人鲁恩曾透露,MakerDAO通过借贷服务一年获利1200万美元,而其成本,仅有20万美元。

在人类数千年的借贷发展史上,这样低成本的借贷模式,还是第一次出现。如今,MakerDAO的放款金额,已超过8000万美元。

以MakerDAO为中心,DeFi的浪潮,慢慢涌现……

02

DeFi爆发

很多人可能会问,为什么MakerDAO不直接给用户法币,而是要创造另一个数字货币?

实际上,MakerDAO的野心很大,他们想做数字货币领域的“央行”,发行一种被广泛使用的货币。

他们发行了Dai后,很多人就开始针对Dai做衍生项目,比如理财。

以Compound为例。在这一平台,用户可以存入自己的各类数字货币,如ETH、Dai,获得利息。

目前,Compound上存入Dai的年利率已经达到了7.37%,远高于其他常规投资品。

Compound现在的资金量,已超过1.5亿美元。

我们可以看到,MakerDAO可以抵押资产,并发行一种类似货币的稳定币,相当于“央行”;而Compound可以理财,相当于其他“银行”。

发行货币、借贷、理财,传统银行的三大核心功能,DeFi都已具备。

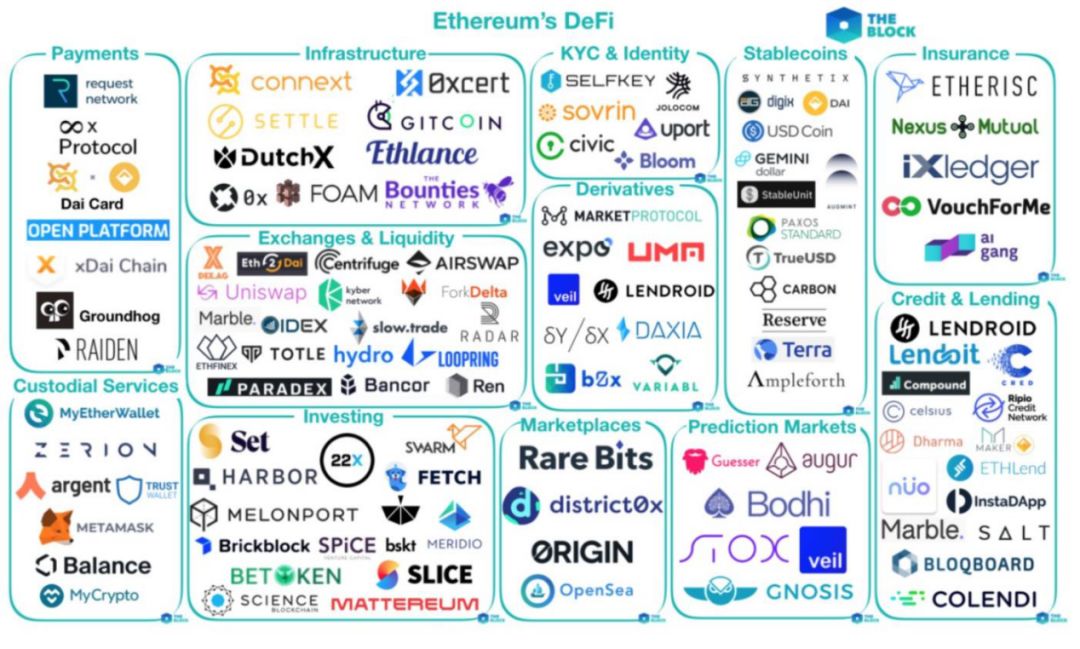

在此之外,DeFi的版图仍在不断扩张。稳定币、衍生品交易等也层出不穷。

DeFi生态全景图(图片来源:The Block)

这个生态的崛起,也乐坏了以太坊创始人V神。

因为现在的数字货币借贷,主要是用ETH。ICO退潮后,以太坊有望靠DeFi再次翻身。

那么,数字货币借贷的市场有多大?

目前保守估计,全球持币人群为6000万,且每年还在以千万级别的人数增加。

这些人群,都可能成为数字货币借贷领域的用户。

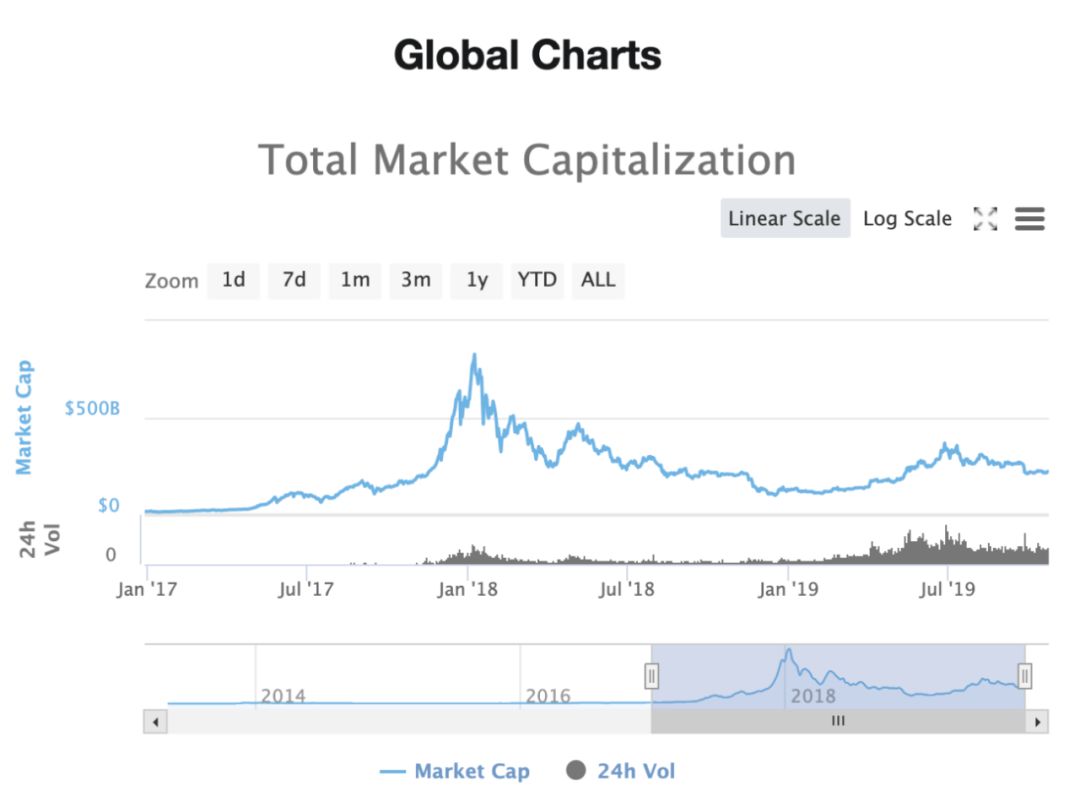

而数字货币的总资产,已高达2236亿美元,相当于1.5万亿人民币。

最高点,甚至达到了8000亿美元,相当于5.6万亿人民币。

全球数字货币市值走势图(2017-2019)

当一个市场有万亿规模,且人群有千万级别之后,我们可能就不能再漠视它。

一个新的金融体系,就如此悄然而来。

03

革命与融合

“所以,数字货币领域可以做到不设资金池。”一位DeFi平台的创始人称。

但在许多传统金融从业者眼中,DeFi这场兴起于硅谷的所谓“金融革命”,似乎只是一场闹剧。

“MakerDAO的金融服务可能很有趣(interesting)。”美林公司前首席投资策略师理查德·伯恩斯坦在接受彭博社采访时表示,“但他们对金融历史一无所知,其理念之幼稚让我深感震惊。”

“他们满怀着瓦解一切的雄心,却对金融监管为何存在一无所知。”他评论道。

DeFi如今的问题何在?

尽管看起来,MakerDAO的模式并无风控问题,但是币价的巨大波动,也会击穿这一模式。

在数字货币领域,一天暴跌30%并不算新奇,一旦出现ETH瞬间暴跌这样的黑天鹅事件,MakerDAO仍有可能“一夜崩盘”。

因为价格暴跌时,平台都想把抵押的以太坊集中抛售,这样就可能出现大规模砸盘,甚至想出都出不掉。

最终的结果,便是加速以太坊的毁灭。

在这个模式越做越大之后,系统性风险也会越来越大。

“这就像组织饭局一样。两个人约饭十分容易,但要同时组织200人、2万人甚至200万人吃饭,难度绝非单纯的倍数增长。”一位金融从业者指出。

目前,在DeFi的内部,已经出现了分化。

一部分DeFi拥趸认为,DeFi的最终目标,是建立一个不受传统金融巨头操控的“数字货币乌托邦”。

他们想完全去中心化,并建立完全去中心化的稳定币体系。

而另一派人则认为,DeFi若想落地,必须拥抱传统金融。

“MakerDAO依赖于现有的司法管辖区和中央银行。”作为DeFi社区的代表之一,鲁恩自今年起在多个场合公开指出,

“我们不会破坏或挑战任何政府与央行的权威。”

在通往成功的道路上,过于理想化,可能会面临更多的阻碍。而因地制宜,或许能找到捷径。

无论如何,DeFi的蝴蝶翅膀已然扇动。风暴将出现在何时何地,犹未可知。