加密货币的货币政策

前言:加密资产的货币政策主要涉及它的发行模式,例如发布方式、初始供给、增发、销毁以及总量上限等。目前的主流方式是什么样的?本文有一个基本的总结,作者是Messari的“Florent Moulin”,由“蓝狐笔记”社群的“HQ”翻译。目前我们使用的加密资产供给方法中定义了五个部分的供给:最大值的、稀释的、未流通的、流动的和已流通的。

该框架有助于理解加密资产供给管理的多样性。但它并没有告诉我们,这些可以观察到的供给,不管是流通的、流动的还是未流通的,是如何随着时间的推移而产生或被销毁的。

实际上,我们可以更进一步地,对供给的其他方面进行分类和衡量:

· 发布方式定义了首批加密货币是如何发行和分发的。既然我们已经定义了这些类别,那么让我们来看看排名前80的加密资产使用的各种货币政策。· 初始供给定义了最初发行的加密货币数量,以及这些加密货币在不同利益相关者(投资者、创始人和项目运营预算、社区空投、预设奖励)之间的分配方式。

· 增发模式定义了特定资产的新代币发行方面的货币政策。

· 供给上限定义了加密资产供给是有上限(硬顶)还是无限(持续增发)。

I)发布方式及初始供给

挖矿分发

公平上线: 没有预挖,加密货币从区块链开始就可以挖矿。例子包括比特币、门罗币和狗狗币。

顺时预挖、秘密挖矿: 最合适的描述是由Nic Carter定义一种情况:“创始人在上线时利用不对称优势挖出大部分加密货币,或者不宣布加密货币启动,从而进行秘密挖矿。”例如Bytecoin和Steem。

内置中心化财政部: 创始团队/基金会用持续的挖矿奖励来资助项目的开发(根据区块奖励或超级块的百分比)。这不包括去中心化的财政资金,如Decred或Bitshares。例子包括Zcash 和 Zcoin。

预挖分发

众筹:初始供给的一部分,是通过代币公开销售换取投资者的另一种加密资产(通常是ETH或BTC)。例如Tezos,BAT和Augur。

私募:初始供给的一部分,是通过私下卖给投资者(通常是投资基金或天使基金)。例如Cosmos, Neo 和 Vechain。

空投:初始供给的一部分,是通过免费或以小任务形式分发给社区。这些加密货币经常空投给一些大币种的持有者,比如比特币等,从而实现公平、分布式的、和透明的发行。例如Decred, Nano 和Ardor。

中心化发行:加密货币的一部分,通过空投、私募或通过时间分配给合作伙伴,但初始供应全部是中心化管理的。比如XRP和本体。

分叉分配

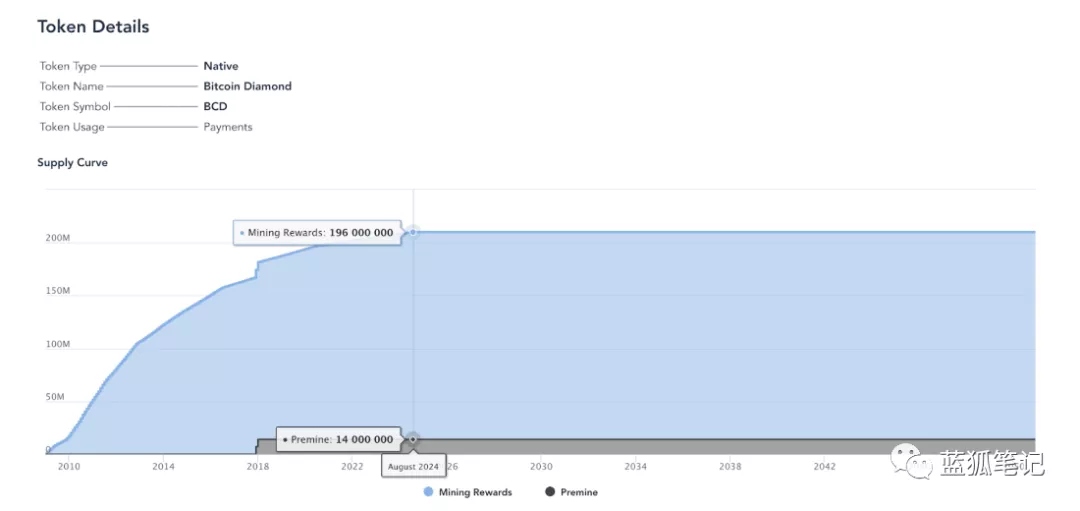

账本分叉:原始加密资产的所有者,将按比例获得在有争议的硬分叉中创建的新加密货币。例如比特币现金BCH和以太坊经典ETC。有时,分叉包括额外的预挖或秘密挖矿,以支付分叉成本、未来的开发费用、和团队奖励。例如比特币黄金和比特币钻石。

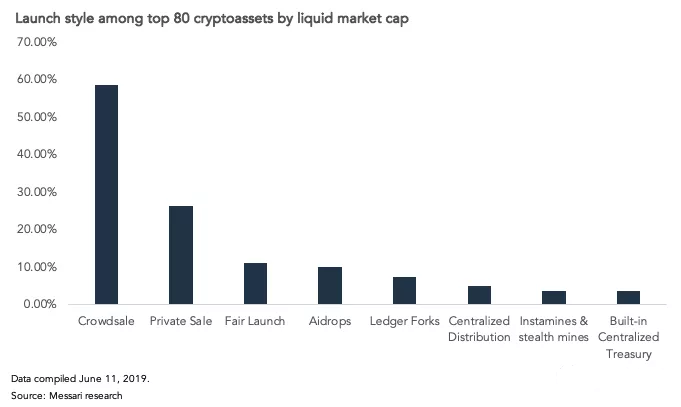

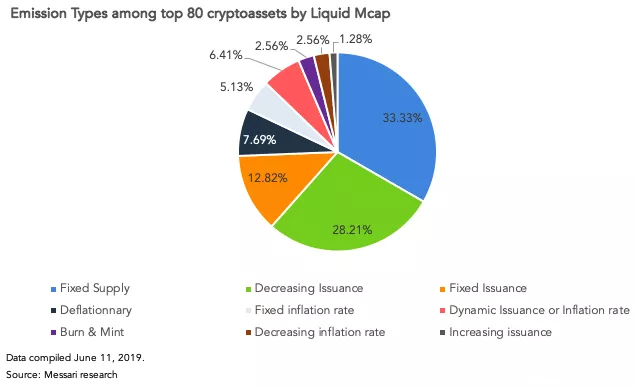

以下是按流动性市值排名前80的加密资产发行方式情况:

当然,一些加密资产可能具有多种不同的发行风格,如私募和众筹、众筹和空投、账本分叉和内置财政部等。

然而,值得注意的是,只有十分之一的市值排名前80加密资产是“公平上线”的,其中超过一半的加密资产是通过众筹向投资者出售代币的。

内置的中心化财政部的模式,比如Zcash等,并没有在市值排名前80加密资产中得到广泛应用,但其他项目如Veil,也适用了类似的财政部模式,用超级区块奖励代替百分比区块奖励。

初始供给

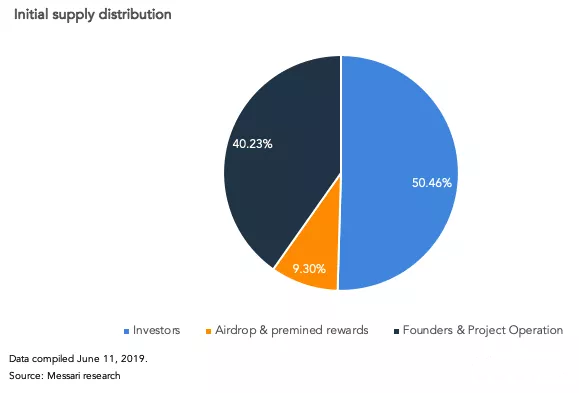

除了以纯公平上线和账本分叉的加密资产,没有预挖或内置财政部模型之外,几乎所有项目都将其初始供给或正在进行的挖矿奖励的一部分,分配给创始团队、以及作为项目运营资金。

总的来说,这些项目甚至将多达40%的初始供给,分配给创始人和负责项目运营的“财政部”。其他分配类别,包括投资者私募和众筹、空投、和预挖奖励。预挖奖励是指挖矿或抵押奖励,通过预挖、或者存放在“财政部”里以供全年分配使用。Waltonchain, GXChain 和 AElf都使用预挖奖励模式的项目。

II)发行方式和供给上限

通货膨胀性货币政策:

根据发行(发行代币的绝对数量)或通货膨胀率(未供给量的增长百分比)来定义加密资产的持续发行方式。

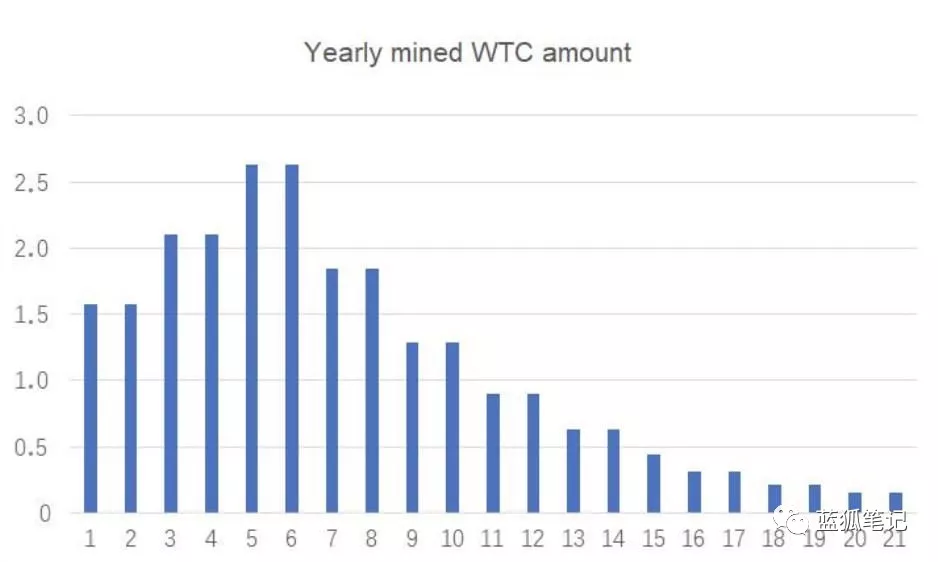

增发: 每一时期(区块、日、年)产生的代币数量随着时间的推移而增加。Waltonchain的情况就是这样,它的特点是累进式的挖矿奖励计划。从第六年开始,Waltonchain将从增发政策过渡到减发政策。

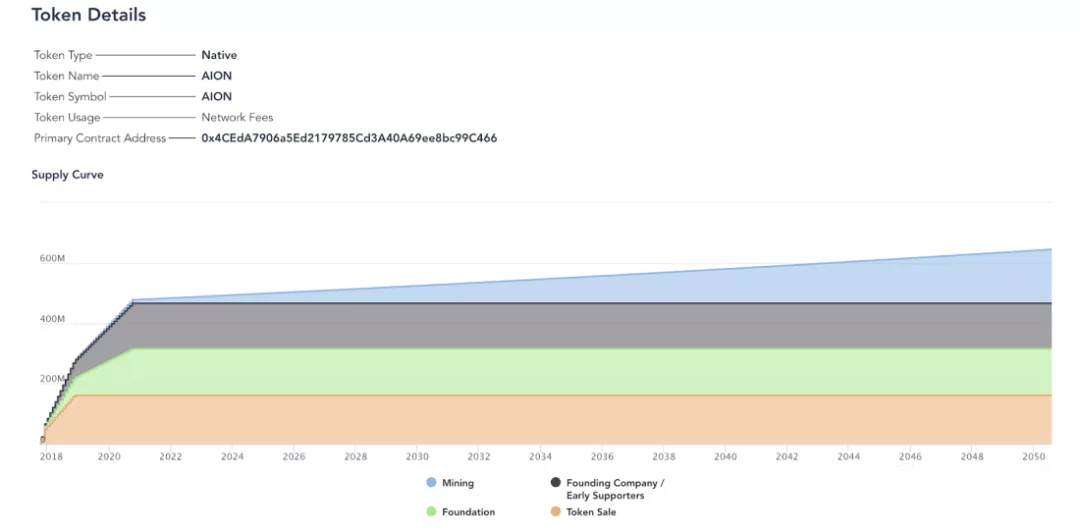

固定通胀率:随着货币基础的增长,每个时期产生的加密货币也会随着时间的推移而增加。固定通货膨胀率的例子包括EOS和Aion,它们的年通货膨胀率均为1%。

Aion的供给曲线

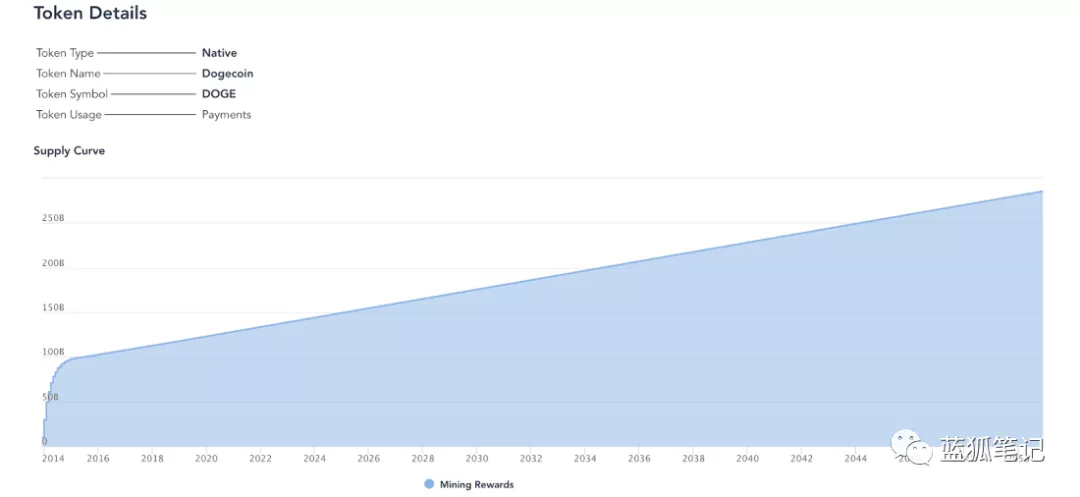

固定发行: 每个时期(区块、日、年)生成的加密货币数量保持不变。这将导致通货膨胀率下降。固定发行政策的例子包括Tron(波场)和Dogecoin(狗狗币)。

狗狗币的供给曲线

下降的通胀率: 由于通货膨胀率的降低,这会导致每一个周期增加、固定或减少的发行量。例如Steem,其通货膨胀率每年下降0.5%,直至达到永久的年通货膨胀率0.95%,以及Decentraland采用的连续代币模型,尽管其通货膨胀尚未被激活。发行量减少: 每个时期(区块、日、年)产生的加密货币数量随着时间的推移而减少。这将导致通货膨胀率呈指数形式下降。发行减少常常出现在PoW代币,以产量减半或者不断减少区块奖励来实现。

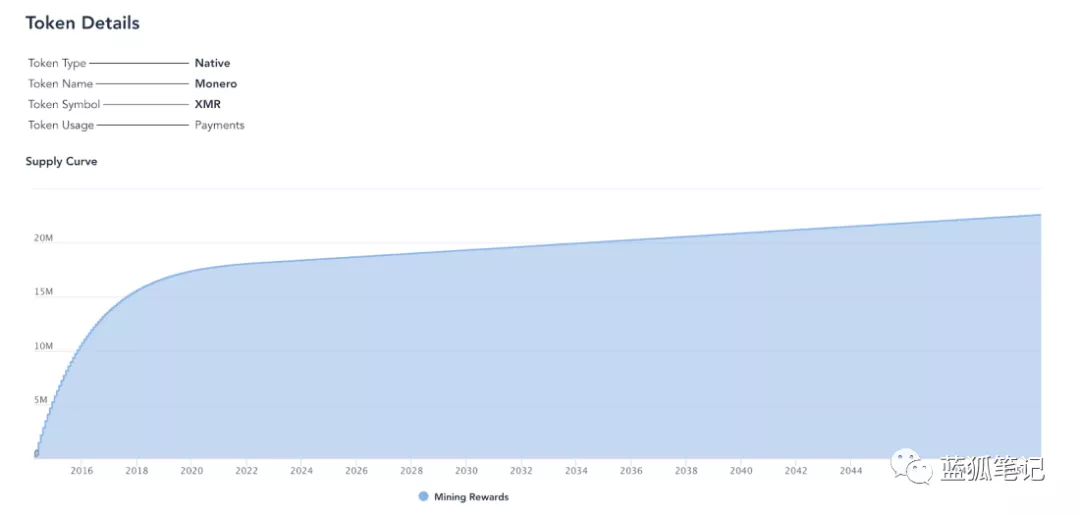

超过75%采用减少发行政策的加密货币是PoW代币,以及80% PoW代币采用减少发行政策。例如,比特币每4年发生减半;而门罗币的特征是区块奖励不断减少,直到达到0.6 XMR,在2022年,门罗币将最终过渡到固定的永久发行机制(每个区块奖励是0.6 XMR)。

门罗币供给曲线

动态发行和通货膨胀率: 每个时期(区块、日、年)产生的加密货币数量或通货膨胀率,取决于特定的网络条件,如网络上代币抵押的百分比。例如,Cosmos的货币政策取决于是网络总抵押数量(如果网络总抵押低于目标,则通胀率上升,如果网络总抵押高于目标,则通胀率保持不变)。(蓝狐笔记:这是一种聪明的机制,激励代币持有人加入到质押中)以太坊2.0,基于总网络抵押的动态规模发行(越多的供应被抵押,发行率越高,但发行率增长小于抵押率,因此抵押者的收益率变低)以及Komodo(由抵押产生的年通货膨胀率上限为5.1%,但取决于在钱包中储存的UTXO大于10 KMD的比例)。(蓝狐笔记:以太坊2.0的模式虽然质押越多发行率越高,但总体收益下降,它试图达成平衡,当过少时,激励质押,过多时,激励用作其他地方。)

固定供给

大多数具有固定供给的加密货币都是非原生代币,不必使用新生成的加密货币来激励矿工或验证者来为网络提供安全性。

事实上,还有其他激励验证者的方法:交易费用、预挖奖励和二级代币发行。Waves的奖励就是另一种资产,矿工的奖励代币和参与者也会收到交易手续费。Loom网络将通过分发预挖代币给一个储备基金来奖励Plasma链验证者。

通缩货币政策:

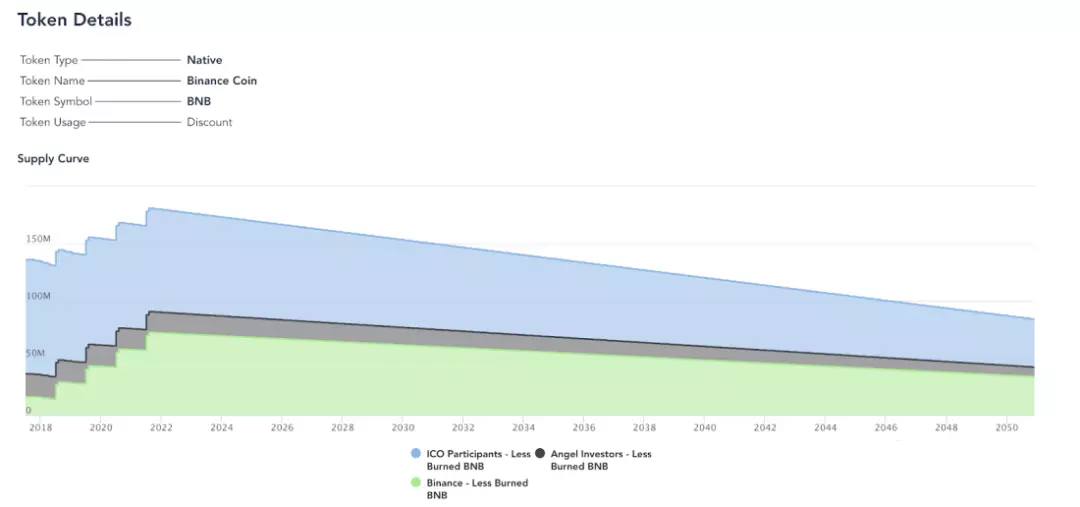

非计划性通缩货币政策: 由于非计划性机制,如币安季度销毁政策,未流通供给随着时间的推移而减少:相当于币安利润20%的BNB供给进行每季度销毁,直到未流通供给达到1亿BNB(最初供给的一半)。

对于BNB,我们的模型基于各种假设(成本和收入结构、历史销毁分析、未来的开发等等)。我们估计,到2050年,未来的代币销毁量将达到60万BNB,我们对每一个供给来源(币安、天使投资者和1CO参与者)都采用了类似的相对通缩。

BNB供给曲线

计划性通缩货币政策:由于计划性机制(包括销毁,减少惩罚,交易量销毁的百分比),未流通的供给随着时间的推移而减少。BOMB代币就是一个有趣的实验:· 最初存在100万枚Bomb。截至目前,已经有超过27,000多枚BOMB代币被销毁。· 每次转移Bomb时,交易量的1%将被销毁。

· 永远不会产生新的Bomb代币

销毁和生成

销毁和生成平衡: 为了访问网络的底层服务,代币会被销毁。每段时间(区块、日、年)生成新代币的过程,是独立于代币销毁过程的,这些代币分配给服务提供商。分配给特定服务提供商的新生成代币的百分比,等于为了访问其服务而被销毁代币的百分比。

如果10%代币是以特定服务提供商的名义销毁的,则此服务提供商将收到10%新生成的代币。Factom是首个引入销毁和生成平衡模型的协议。

其他销毁和生成的模型: 有不同的代币销毁和生成模型。例如,Maker的供给通常是通货紧缩的(当借款人支付稳定费用时,MKR代币将被销毁)。到目前为止,根据Maker Tools的数据,已经销毁了1,558MKR,计算公式为:年燃烧率=(未偿DAI供给*稳定费用)/ MKR价格,超过20,000 MKR(初始供应的2%)。(蓝狐笔记:MKR代币总量超过100万个,其中截止到10月2日,销毁超过4602个。)

然而,在使用多抵押品DAI的情况下,新的MKR可以通过失败的拍卖合同来生成弥补坏账。此外,重要的是要记住,一些资产很可能从通胀政策过渡到通货紧缩政策。

例如,根据由于EIP1599,ETH 2.0抵押奖励很可能低于销毁的交易费用,EIP1599提议用一种根据网络需求调整基本网络费用的机制,来取代以太坊中“第一价格拍卖”的费用模式。基本费用将被销毁,矿工/抵押者只能在基本费用的基础上保留小费。这将导致通货紧缩,供给被销毁的数量多于生成的数量。

即使是同一个资产,在其整个历史中也并不总是具有相同的发行机制。如上所述,门罗币将在2022年从递减发行政策转变为固定发行政策。Zcash推出缓慢启动挖矿、以及在前20000个区块中增加发行(2周),然后过渡到减半基础上递减发行(每4年)。

以太坊将从固定发行政策过渡到动态发行,发行规模根据网络总抵押比例不断减少。最终,它甚至可能成为一项通缩资产。货币政策的变化可能取决于链下治理,在某些情况下还取决于链上治理。

例如,EOS区块生产商投票决定将未流通的通胀率从5%降至1%。

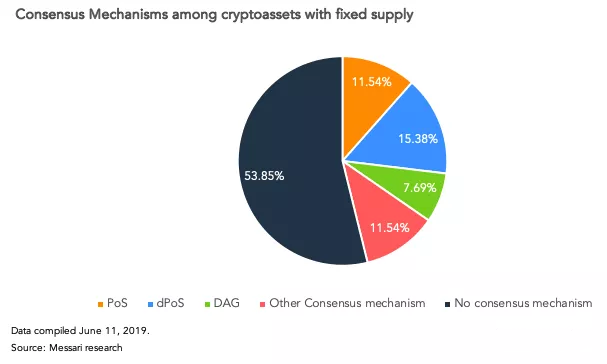

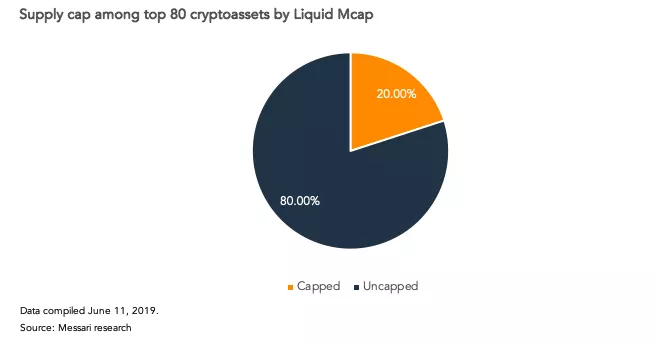

加密资产货币政策的另一个重要内容是,供给量是拥有上限(最大硬编码供给量),还是没有上限(持续增发)?在我们的样本中,80%的加密资产都是有固定的最大供给量。

比特币钻石供应曲线

透过这些指标看到加密资产的供给,将为投资者提供最基本和最重要的基本估值因素之一。如今,在加密领域,人们甚至无法准确地给出资产的供给量,更不用说计算出来了。