币圈的Staking和借贷理财,你真的适合吗?

说起理财,币圈其实有很多这样的产品,但也曾发生过像“ 存钱罐 ”这样的不幸事件,而当前币圈较为靠谱的理财,主要有两大类,一类是所谓的Staking,另一类就是借贷(又可细分为中心化借贷和去中心化借贷)。

而所谓Staking,泛指PoS类增量质押理财,意思就是当你质押一些币(或token),系统会自动奖励你新的币,基本上,PoS质押生成新币的成本是非常低的,这也被PoS爱好者认为是一种优势,可以省去PoW消耗的能源。

而另一类理财借贷,泛指存量P2P理财,一方将短期不会动用的币通过平台借出去,另一方有杠杆交易需求的交易者通过平台借入资金进行交易,实际上资金是存量博弈,而不会由此而生成新币,也因此,借贷理财可覆盖任何币种,包括比特币、USDT类稳定币、平台币以及PoS类币种。

本文试图探讨两种理财途径的优劣势,然后简单分析下什么样的人适合这些“理财”方式。

(若想节省时间,读者可直接跳至总结部分)

先谈谈Staking理财

Staking本质上并不是什么新概念,其今年的火热,是因为以太坊转PoS的计划以及几个大PoS币种的兴起,而Staking理财的说法其实也是挺牵强的,因为绝大多数情况下,项目方都是以币本位计算的回报率,但在熊市币价不断下跌的环境下,PoS币种提供的年化10%-20%的币受益其实毫无意义,甚至有研究表明,PoS年利率越高(恶性通货膨胀),市场抛压就会越大,这会导致币价跌得越惨,也因此,PoS币种的年化收益并不是越高越好,而是要控制在合理的范围(最好低于10%)内。

当然,这并不是说Staking理财就完全是“骗局”,因为价格实际是由市场的供需关系决定的,熊市环境下,竞争币的投机需求会大大降低,这导致Staking“理财”的基本单位会不断贬值,据历史数据显示,多数主流PoS币种较它们在18年初的高位时跌去超过90%,而非主流PoS币种甚至跌去超过99%,有的更惨已经归零。

但我们可由此确定的是,Staking理财在市场牛市末期 - 熊市结束前这段时间,都是不合适的,根据个人的周期性研究来看,竞争币的牛市周期较熊市周期会短很多,也因此,我们可以得出这样一个较模糊的结论:Staking理财在大部分时间是不合适的,只有少部分时间适合参与(比如4年周期中的1年)。

而且,关于Staking理财还有一个非常重要的点:市场热点转换较快,竞争币无法长时间维持高的竞争力,也因此,Staking理财并不适合在同一币种上关注超过1个大周期的时间。(当然,你非要当个PoS币Hodler,我也无话可说)

再说说Staking理财的一个好处:它可以实现程度相对较高的去中心化,因此丢币的风险可大大降低,适合大额参与。

关于借贷理财的一些简单看法

所谓借贷理财,其实本质上就是币圈的P2P,这种产品在币圈很早的时候就已经存在(14年火币网、比特币中国、OKCoin就已经有杠杆业务),发展到今天,各大交易所平台都有自己的借贷业务,比如币安最近推出的币安宝。虽然这些理财途径的名称或者具体规则有所不同,但都离不开理财需求者把币出借给杠杆交易者,然后收取借贷利息的这一逻辑。

以币安宝为例,USDT和BNB的年化收益可以做到10%,可能很多人会诧异,为什么会有这样高的利息,实际上并不需要惊讶,杠杆借贷的收益就是这么暴力,很多交易所的年化甚至能够做到12%-15%左右,在极端行情下,甚至可以实现更高。(这种利率被市场证明是可以合理存在的,当然当前高利率,也因为参与理财的人并不多,随着市场越来越大,这种利率会逐渐下降)

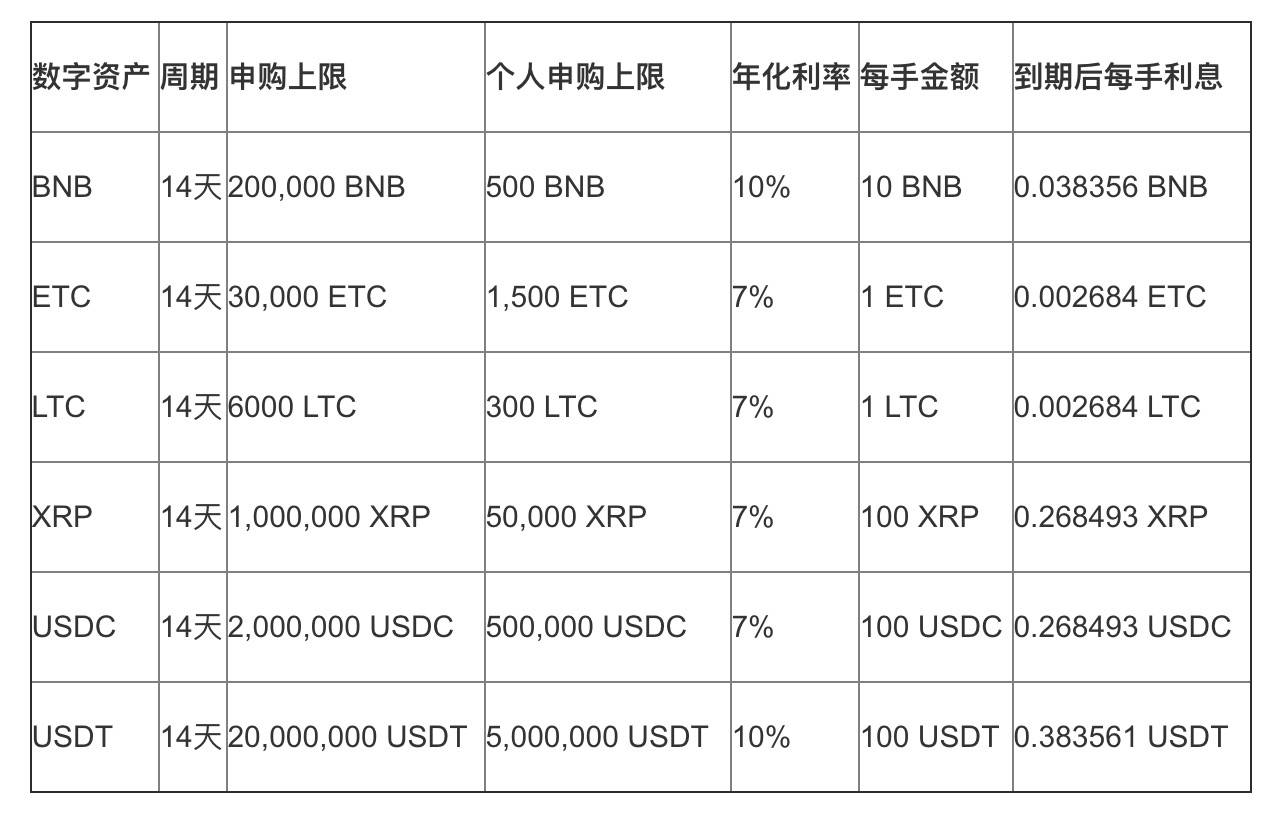

(币安宝第三期理财收益率情况)

当然,P2P也意味着市场理论上会有风险,风险之一就在于平台,在中心化借贷模式下,用户必须选择信任平台,而平台也具有被黑客攻击的风险,这类风险可归结为平台单点失败风险(ps , 如果你觉得一家交易所在1年内失败而无法继续运营的概率超过10%,那么参与这种理财的期望就会是负的)。而另一种风险,则是来自你的对手方,也就是说你借出去的钱,需确保对方能够还上,不能当老赖,而这就涉及到风控设计。

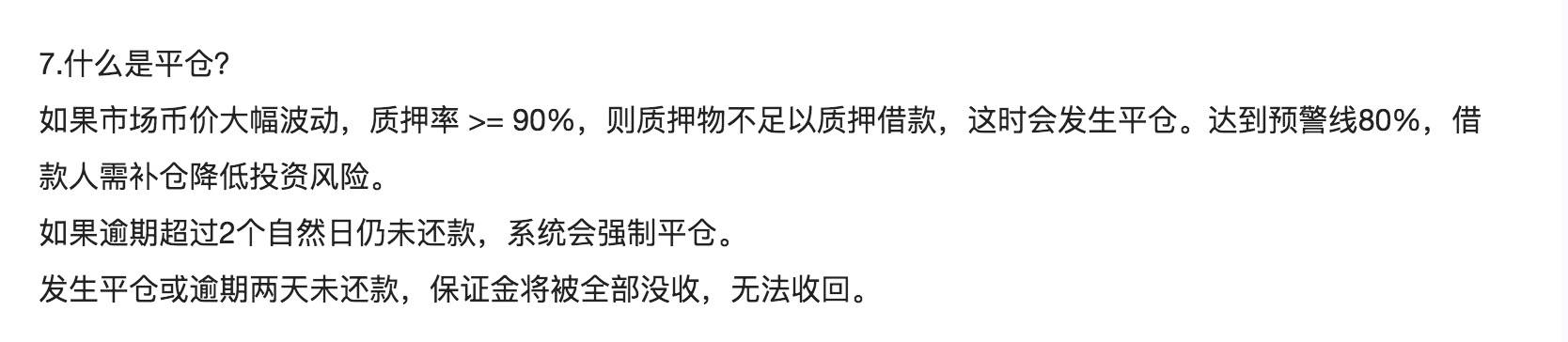

以gate设置的借贷规则为例:

此外,gate还设置了逾期利息等规则,而这些规则的目的,就是希望能降低借贷链出现暴雷的风险。

从个人的角度来看,平台设置好风控规则后,的确可避免掉老赖情况的出现。

而当前除了中心化借贷业务,很多“DeFi”类去中心化借贷业务也在逐渐兴起,而这些项目的目的就是消除平台单点失败风险,虽然其出发点是非常好的,但由于目前尚不成熟的技术,无法保证这些合约没有漏洞,也因此目前“DeFi”类借贷还不适合大额理财。

那接下来,我们再简单谈谈什么时候适合借贷理财的问题。而这又可分成两大类,一类是稳定币理财,另一类是非稳定币理财。

前者实际上没有时间上的限制,因为基本与法币锚定,收益是比较稳定的。而后者 —— 非稳定币类借贷,则与Staking理财面临着相同的问题:币价的剧烈波动!

同理,非稳定币类借贷理财也具有周期性,适合的时间段是在熊市末期 - 牛市结束前。

总结

通过以上的分析,我们似乎可得出以下这些结论:

- 任何理财产品都具有风险,选择哪种取决于你的风险偏好;

- 如果不希望冒完全丢币的风险,Staking理财可能会适合你(前提是自己掌握私钥),但这需要关注周期,同时不宜长期持有。

- 如果想要进行长期且稳定的理财,稳定币借贷可能会是一个比较好的选择,同时应注意分散到多个靠谱的平台;

- 如果你又想靠币暴富,又想赚币,然后还不怕平台单点失败风险,那么各大借贷平台都非常欢迎你 (同样需要注意周期)。

- 如果你不想冒一点风险,那么短时间就不参与理财,老实空仓或持币,或者等待去中心化借贷平台成熟且风控规则成熟后再参与。