观点 | 以巨头企业发稳定币的自金融时代即将来临了吗?

近期,我们接到很多小伙伴询问我们关于数字加密稳定币的问题,比如稳定币的发行意义,稳定币与传统法币的异同,稳定币是否会影响法币的地位等等。

是不是如同眼前所见到的,以传统企业巨头发稳定币的自金融时代是否将会来临,以及中国央行所发行的法币稳定币与企业发行的稳定币有何不同,今天我们就简单讨论一下。

我们先来看看最近都有哪些商业巨头发了稳定币。

- 摩根大通,JPM coin,2019年2月14日发布

- Facebook,Libra,2019年6月18日公布计划

- 沃尔玛,walmart coin?2019年8月1日公布计划(名字未公布)

Libra与沃尔玛所设想的稳定币目前都没有实际落地,所以我们先以JPM为例,看看这些稳定币的大概想要打造怎样的生态,及想要具体做哪些事情。

在JPM的官网上我们可以看到简介。摩根大通在2月成为第一家创建并成功测试与法定货币锚定的数字货币(JPMcoin)的美国银行。JPM Coin基于区块链技术,可实现机构客户之间的即时转账支付。

JPM Coin数字加密货币使用了区块链技术进行即时支付。通过区块链在不同主体之间交换价值,例如金钱等交易。

JPM数字货币本身不是钱。它是代表在JPMorgan Chase NA指定账户中持有的美元的数字货币。简而言之,JPM Coin是具有相当于1美元的价值的数字货币。当一个客户通过区块链向另一个客户汇款时,JPM数字货币被转移并立即兑换等价的美元,从而减少了典型的结算时间。

随着时间的推移,JPM Coin业务将会扩展到其他国家的主流货币。等待美元锚定业务比较稳定之后还要开发锚定其他主要法币的业务形态。

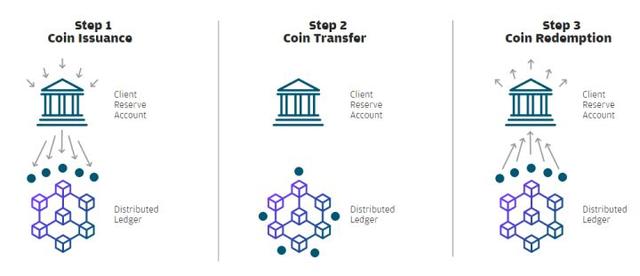

而JPM也展示了数字加密货币使用过程的工作原理。

步骤1,JPM的客户将存款提交到指定账户并接收相同数量的JPM货币。

步骤2,这些JPM货币用于通过区块链网络与其他摩根大通客户进行的交易(例如,货币转移,证券交易支付)。

步骤3,JPM数字货币的持有人在摩根大通银行兑换美元。

从交易流程来看,其实就多加了一步将美元换成JPMtoken的过程,但不要小看这个过程,如果手持JPMtoken不换成法币美元,其实理论上可以在支持摩根大通的生态内任意交易,跨境,跨机构,跨行业不再是结算的壁垒,能够大大改善支付的体验。

JPM认为JPM Coin可以通过降低客户的交易对手和结算风险,降低资本要求并实现即时价值转移,为区块链应用带来显着效益。

巨头开发利用区块链技术开发自金融,其实可以认为这是未来金融发展的一个可能性,纷纷发币的巨头企业们其实就是想利用自己强悍的上下游整合能力,将自己生态内的企业全部拉到自己所打造的金融体系中去。

这样的好处显而易见,直接绕过银行进行金融结算,成本更低,速度更快,供应链金融分分钟建立完成,下游B端用户的支付也用代币完成进一步减轻了企业支付压力,可谓百利无一害。

而且自金融这事只能是巨头企业来做,以JPM为例,为了推动JPMcoin走向市场,摩根大通共准备了约2.6万亿美元的准备金,已经完全准备好维持JPM的价格稳定及随时兑付的可能。这对于小企业来说,本身信誉背书不够,资金背书也不够,想要达成金融整合并不现实。

不过这些大型企业所设想地非常地完美,但是似乎忘却了真正掌握金融大权的其实是各国政府,你想搞私人银行,政府不批准你也玩不转,所以说企业发币“自金融”体系的打造不是那么地容易。

Facebook从开始万众瞩目到现在举步维艰就是因为想去挑战美元的地位,生态的打造也可能没有与美帝谈妥。

所以还是期待下中国央行的数字货币,这个数字货币更加名正言顺,有更加强大的生态。期待一下新金融体系到底是如何打造的,是否真正能够改变现状美元霸权的现状。

从企业来说建立属于自己的“自金融”体系可以节省很大部分的成本开支,并且如果像facebooklibra白皮书里面写的那种理想中的生态建成的时候,可以成为一项非常有前景的金融发展的业务方向。但是金融本身又与国家层面,国家战略等等方面有直接的联系,所以目前来看到底是企业还是zf来发这个稳定币,其实是需要更加深入地思考的。

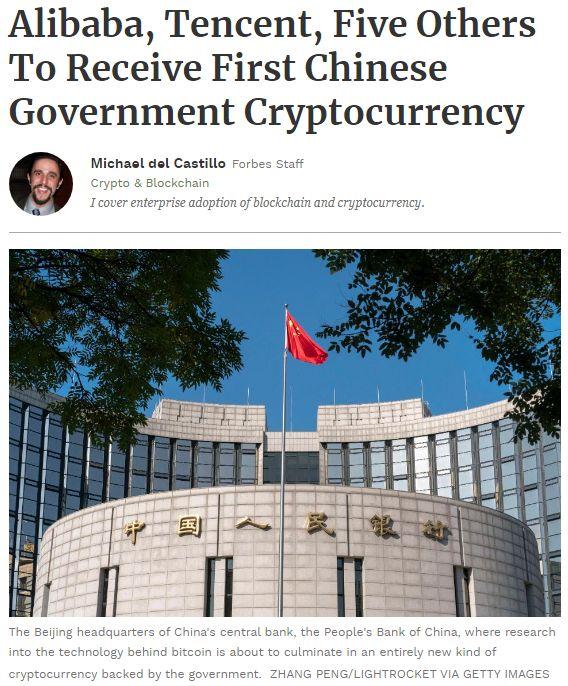

就在发文不久前福布斯杂志报道了包含腾讯,阿里巴巴及传统五家银行,共7家巨头企业参与的央行数字货币上线在即,据报道将会在11月11日当天上线,并且7家企业已经在接受央行数字货币的分发,很快会小范围实验性地使用。

当然央行相关人士在第一时间进行了辟谣,央行相关人士回应称,央行数字货币最快80天内落地,由阿里腾讯等7大机构发行为不准确猜测。

辟谣里面用词很有意思,只说了不准确,并没有否认,看来由央行主导的数字加密货币也许很快就要来了。

对此各位小伙伴你们的看法是怎么样的呢?欢迎留言与我们讨论!

本文版权归作者所有,请勿擅自转载。授权转载请联系作者,并注明出处,一旦发现侵权,作者将会追诉侵权者法律责任。

作者:大白

来源:赢和财经-南京区块链