比特币价格研究 —— 价格形成

Overview 概述

观点一: 比特币依旧被证明不是一种避险资产,它的走势具有强烈独立性。

观点二: 比特币的定价以及价格驱动因素可以用文中提出的模型解释,且有效性很高,但模型本身依旧具有局限性。

近期基本面简介

最近一月,比特币的走势呈现过山车态势。在一波 20%的涨幅之后,价格又转头向下。波动幅度和力度即使在风险产品中也属于鹤立鸡群。那么,究竟是什么在支撑着比特币的基本价值呢?比特币的风险回报是否也是其价值组成中的一部分?围绕这个两个基本疑问,我们进行了如下研究。

来源:Coinmarketcap

决定价格的关键因素

比特币是一种没有内在价值的法定货币。与美元、欧元等政府支持的标准法定货币不同,比特币是在基础经济或发行机构之外发展起来的,这意味着没有宏观经济基本面来决定比特币的价格形成。根据以往的研究,比特币价格由三个关键因素决定:

- 比特币供需(注意,这里是指对于比特币的供需,而不是广义货币性质的供需)

- 比特币对投资者的吸引力

- 全球宏观经济和金融的发展

比特币供需

比特币价格的关键驱动因素之一是比特币市场上比特币供需之间的流动。比特币的需求主要是由其作为交易媒介的价值(并不是流通手段性质)推动的。比特币的供应量是由流通中的比特币存量提供的,从长远来看是预先确定好的。为了简化模型,在这里我们仅做出如下假设:

- 目前的比特币市场是高强度有效市场(strong efficient market)

-

市场存在完美竞争 (perfect competition)

比特币对投资者的吸引力

与其他投资相比,比特币的诞生相对较晚。因此,影响比特币投资者行为的因素除了传统因素外,还有几个重要因素。首先,比特币的价格可能会受到比特币系统性风险和不确定性的影响。之前提到由于比特币本质上没有价值,它没有从消费或生产过程 (如黄金) 中获得的潜在价值(我不认为挖矿所耗费的电费可以作为比特币的价值支撑,这纯粹是个人观点。举个例子来说,铸币税,或者火耗并不会被看做货币的价值支撑之一)。法定货币的价值是建立在相信它将来也会是有价值的和被接受的交换媒介的基础上的。比特币作为一种相对较新的货币,正处于通过在潜在用户中建立信誉来确立其市场份额的阶段。

其次,作为一种数字货币,比特币更容易受到网络攻击,这很容易破坏整个比特币系统的稳定,从而导致更不稳定的价格反应。这种攻击在比特币的整个生命周期中一直在发生。例如,曾是全球最大比特币交易所的 MtGox 在 2014 年 2 月因网络攻击而倒闭,据称那次攻击导致 85 万比特币损失。

第三,比特币的价格也由潜在投资者的交易喜好决定。新投资者决策的偏好可能会被注意力 (例如新闻媒体的注意力) 的影响所扭曲,因为存在许多替代投资选择和搜索成本。新闻媒体关注的投资机会可能会受到新投资者的青睐,因为它们降低了搜索成本,从而引发高价格反应(也就是我们所说的投资热度)。投机行为可能会对比特币价格产生积极或消极的影响,这取决于在特定时间点主导媒体的新闻类型是正面或者负面。同时,新闻媒体的影响下会引入更多的投机者进行投机行为。高投资热度也会进一步催生“泡沫”。所以,当泡沫催生时,其所带来的“泡沫价值”也会成为比特币价格的形成因素之一。

全球宏观经济和金融的发展

全球宏观经济和金融发展在决定比特币价格方面具有重大作用,包括股票交易所指数、汇率和油价等变量。宏观经济和金融指标对比特币价格的影响可能通过几个渠道发挥作用。首先,股票交易所指数的变化可能会促成比特币的价格变化。股票交易所指数可能反映全球经济的总体宏观经济和金融发展。有利的宏观经济和金融发展可能刺激比特币在贸易和交易所的使用,从而增强其需求,这可能对比特币价格产生积极影响。

其次,油价的变化也可能促成比特币价格变化。油价是需求和成本压力的主要来源之一,并提供了通胀发展的早期指引。因此,如果石油价格预示着总体价格水平 (同时反映 CPI)的潜在变化,这可能会导致比特币贬值。汇率也可以反映通货膨胀的发展,从而对比特币价格产生正向影响。另外,比特币与法币的兑换渠道中美元占有绝大比例,其中前两名交易地区分处美元区和欧元区。

来源:bitnodes

最后,比特币价格与宏观金融指标之间也可能存在负相关关系。股价下跌诱使外国投资者出售他们所持有的金融资产购买比特币。这种避险行为这将导致比特币升值,但如果投资者用股票投资替代比特币投资,可能会刺激比特币价格下降。

一般来说,投资者在股票交易所的回报可能包括投资比特币的机会成本。因此,股票交易所指数(例如道琼斯)预计与比特币价格负相关。

数据选择

根据以上分析,我们选择 WTI 油价指标、欧元兑美元汇率、道琼斯指数和活跃地址作为比特币定价公式中的组成部分。公式如下:

我们针对 2015 年 8 月 1 日-2019 年 8 月 1 日的数据进行分析,得出了以下结论:

结论 1:公式能够解释 82% 比特币变化情况,公式在强关系下成立。

结论 2:所有自变量都在 95% 置信区间内具有显著性。

结论 3:自变量与因变量具有线性关系。

数据支持如下:

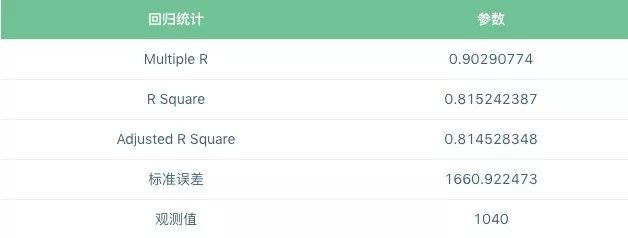

首先,回归统计的结果验证了结论 1。

来源:标准共识

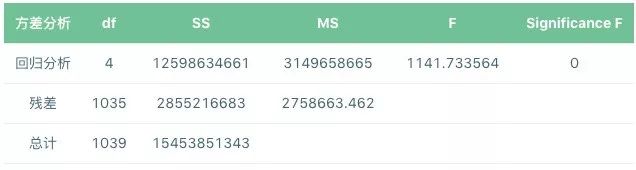

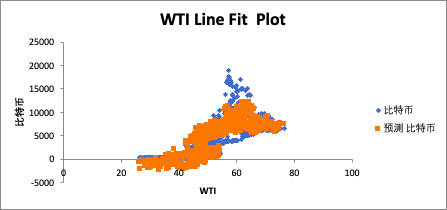

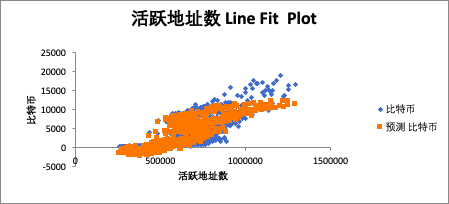

其次,p-value 均小于 0.05,也就是说在 95% 置信区间内所有自变量都具有显著性,验证了结论 2。同时我们发现,比特币的价格与道琼斯指数,欧元兑美元,WTI 油价指标以及活跃地址数均呈正相关关系。

来源:标准共识

来源:标准共识

最后,方差分析中 F 测试成功通过,证明自变量与因变量之间的线性关系成立,验证了结论 3。

来源:标准共识

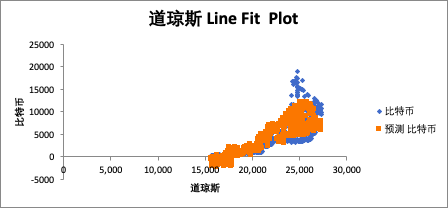

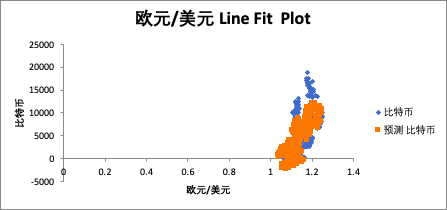

以上为四种自变量的散点图。

Conclusion 结语

随着比特币市场份额的不断扩大,比特币价格的快速上涨,以及比特币价格的高波动性,投资者对比特币系统的整体认识,特别是对其价格形成的认识,越来越感兴趣。于是我们(标准共识)试图解释比特币短期和长期价格的驱动因素。

我们结合全球宏观金融指标,分析比特币价格与比特币供需基本面的关系,以及比特币对投资者的吸引力。我们采用多元线性回归方法,使用 2015-2019 年期间的数据,来确定比特币价格与其决定因素之间的因果关系。

首先,我们的实证分析基于比特币市场处于高强度有效市场且市场存在完美竞争。但实际情况很可能并不是如此,供需驱动因素对比特币价格形成有重要影响,是决定其稳定性的关键因素之一。

其次,我们不能否认投机活动也在影响比特币价格的假设。

本文所用的活跃地址数可能是投资者投机短期行为的证据,也可能反映出比特币经济需求方的扩张,不可否认此数据能够反映比特币对投资者的吸引力,但是模型无法完全量化。

最后,我们的数据能够支持之前的发现,即宏观金融指标可能推动比特币价格上涨。事实上,他们具有相当高的统计学意义。

从以上观点出发,我们能够得出两个结论:

- 比特币依旧被证明不是一种避险资产;他的走势具有强烈独立性且与风险资产具有相关性。

- 比特币的定价以及价格驱动因素可以用文中提出的模型解释,且有效性高,但模型本身依旧具有局限性。