研报 | 央行数字货币研究报告(二)

前情提要

金丘区块链研究院用区块链&数字货币与银行金融系统相结合的视角,推出系列研报,与大家更全面探究什么是央行数字货币(CBDC),以及中国央行数字货币(DC/EP)的政策解读,并对央行数字货币推出后金融机构的业务进行一系列预测和应用构想。

上期文章中,我们讨论了央行数字货币的定义和基础信息;央行数字货币和现金、活期存款、电子现金、稳定币的区别;央行数字货币是不是伪需求。(上期回顾: 央行数字货币研究报告(一) )

本文我们将主要解决的问题是:

1. 从需求角度,构建货币评估模型;

2. 利用货币评估模型,量化分析主流货币形式;

3. 央行数字货币(CBDC)和银行存款(M1)、现金(M0)、Libra的量化比较;

4. 从供应角度,探讨央行数字货币的影响。

一、从需求角度,构建货币评估模型

前文提到,“具体一种货币形式是否有价值,我们要从供需两个维度来评判”。本文我们先来构建一个货币评估模型。

在经济学视角来看,货币有三大主要功能:计价的单位、支付的工具、价值的存储。

1. 计价的单位(a unit ofaccount) : 货币作为计价的标尺功能,同样单位的货币理论上可以兑换同样多的货品。

2. 支付工具(a means ofpayment) : 做为支付的媒介,促进交易进行。

3. 价值存储 (a store ofvalue): 一个安全的价值存储形式,阻止多种风险发生的安全的价值存储。

Scalability 可扩展性: 支持任何金额的大小;

Acceptance 可接受度: 人和人、人和企业、企业和企业,设备要求,网络要求;

Eatra Service 额外服务: 是否可以获得其他金融服务,比如贷款、顾问服务等;

Transaction 交易: 是否容易使用,交易手续费高低;

Anonymity 匿名性: 匿名性的高低;

Settlement 抗结算风险: 从同意交易到收到资金之间的延迟;

Returns 回报: 通常的利息支付;

Theft&Loss 被盗和丢失风险: 可以回滚诈骗交易,诈骗和网络安全,恢复损失的能力;

Default Risk 抗违约风险: 货币发行者的违约风险。

二、利用货币评估模型,量化分析主流货币形式

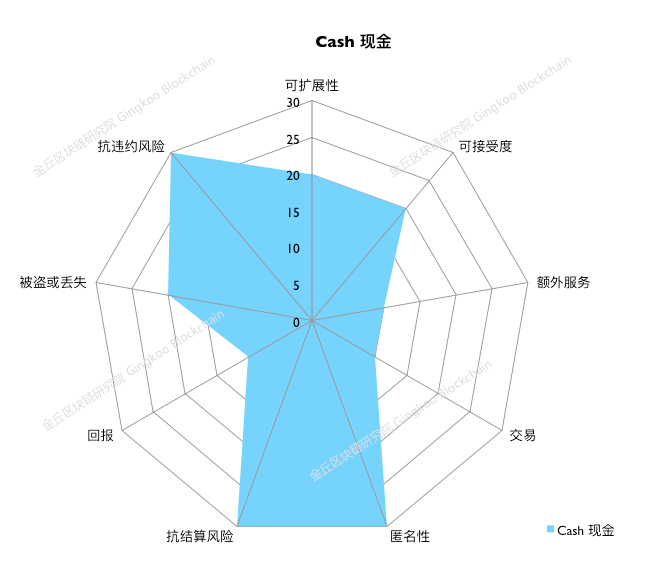

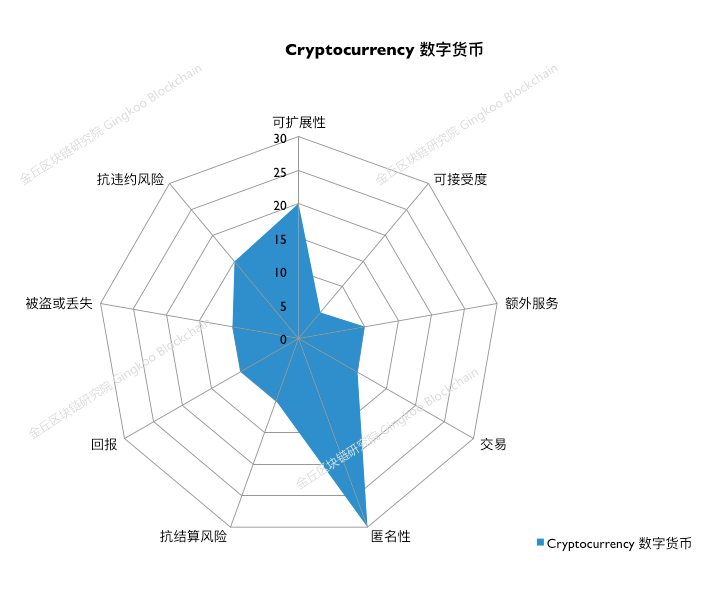

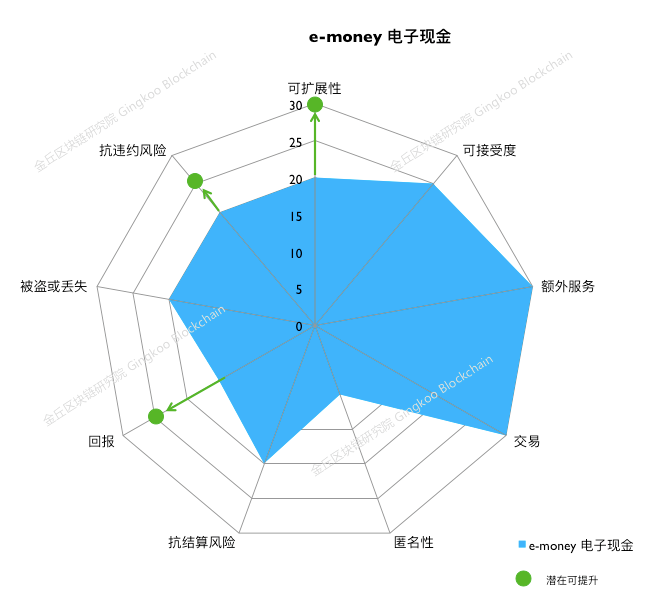

根据上述货币评估模型,我们对市场上主流的货币形式进行量化评估,包括现金、加密货币、电子现金、银行存款、以及央行数字货币(CBDC)。金丘区块链研究院根据不同的货币特性,做了货币评估的雷达图。其中覆盖面积越大,货币的优势就越大。在每个指标上,5分为最低,30分为最高。

现金

现金并不是一个普遍意义上很受欢迎的支付方式,主要问题在于交易成本高(需要支付双方物理上见面,提现等也有诸多限制),容易被盗(尤其是大额),没有回报(缺少利息)。但是现金的优点也很突出,比如及时的结算,没有信息化系统风险,同时是完全匿名的。

加密货币

最没有吸引力的支付方式,受到结算速度的拖累因此抗结算风险方面得了低分。同时在被盗和丢失、交易成本、额外服务、可接受程度方面都有明显缺陷。唯一的优势是在匿名性维度。

电子现金 e-money

电子现金优势明显,具有广泛的接受程度,因为它极低的交易成本(通常客户体验良好,有互联网公司设计的支付场景),并且额外服务场景丰富。由于监管和法规的限制,电子现金的可扩展性有机会覆盖到大额支付中去,但与银行存款的网银支付相比,其可接受度在B2B场景中有一定局限,和银行存款一样匿名性程度不高。

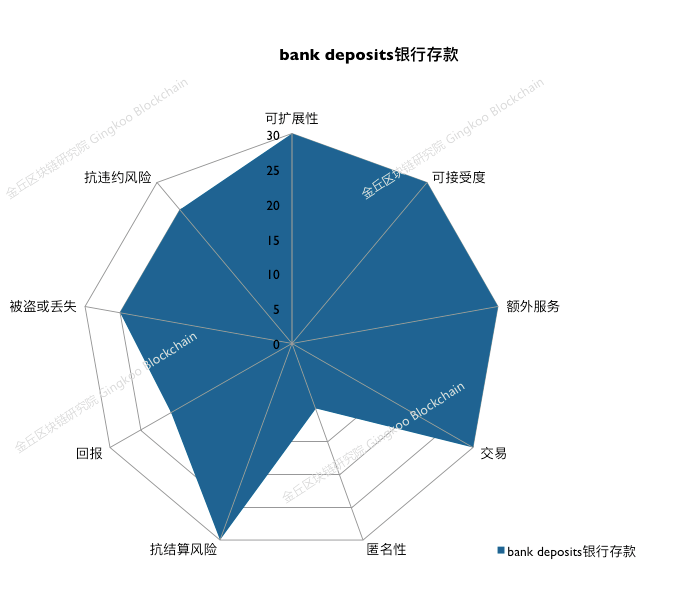

商业银行存款

可叠加多种额外的服务,发达的网银支持也带来很高的接受度(2C 、2B广泛接受),另外支付的可扩展性很高(支持大额、小额的支付),交易维度的支付手续费很低,没有结算风险。上述5个维度都是满分。丢失和被盗风险以及缺省风险(有账户保险覆盖)相对可控,唯一的短板在于它不是匿名的。

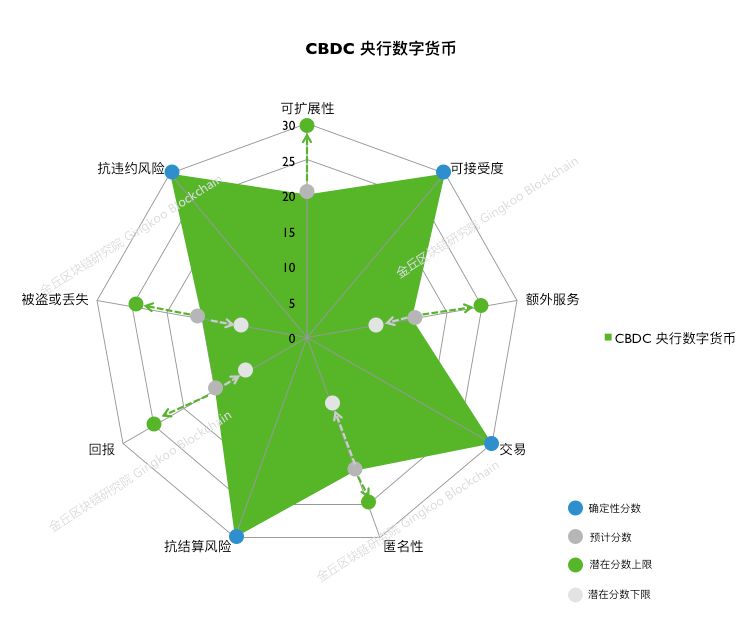

CBDC的量化数据预测

CBDC是一个全新的货币形式,由于目前市场上还没有一种大规模使用的CBDC,因此我们只能动态地预测它的量化指标。

但也有几个确定性的劣势,或者说是不确定性:在利息回报维度,CBDC可以提供完整的利息方案,但跟存款比起来有更多的不确定性;在防止被盗和丢失维度,CBDC如果匿名性较高,就无法追回和冻结诈骗交易,如果匿名性较低,防盗和丢失的可能就会高一些;在可扩展性维度,潜在的CBDC可以支持大额支付,也可能像电子现金一样,处在中小额度的监管范围之内。

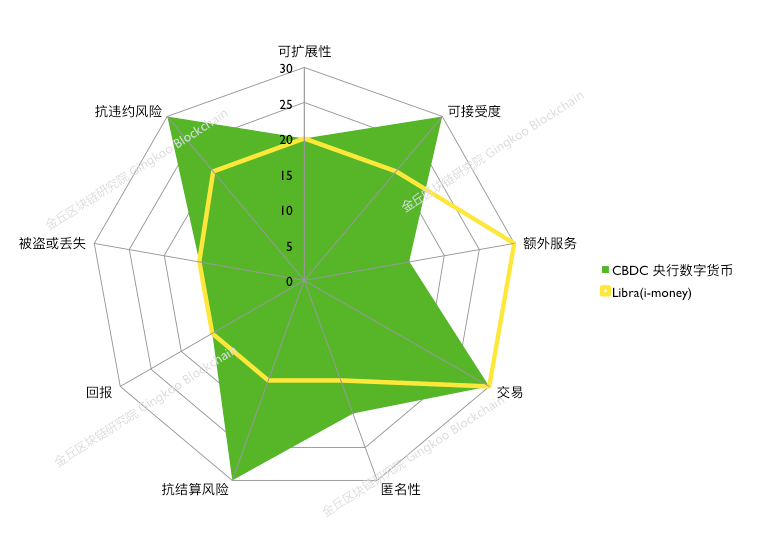

三、央行数字货币(CBDC)和银行存款(M1)、现金(M0)、Libra的量化比较

为了更直观地了解央行数字货币(CBDC),我们重点将其与银行存款(M2)、现金(M0)和Libra三种具有代表性的货币形式进行对比分析。

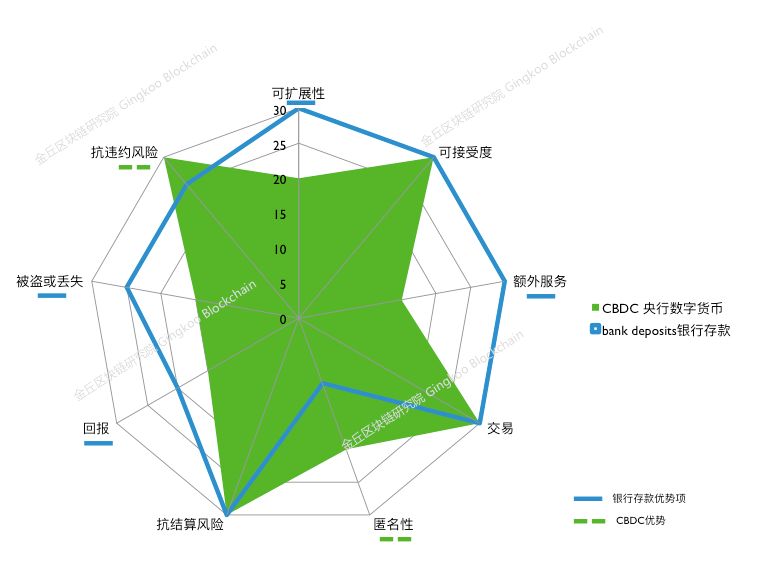

CBDC vs 银行存款

CBDC和银行存款相比劣势明显。在量化雷达图中,银行存款在“可扩展性”、“额外服务”、“回报”、“被盗或丢失”等4个核心指标中有明显优势,不过“匿名性”和“抗违约风险”方面的表现不敌CBDC。其实,中国金融体系非常发达,银行存款作为支付形式功能已经相当完善了,目前中国M1、M2已经实现了电子化、数字化。

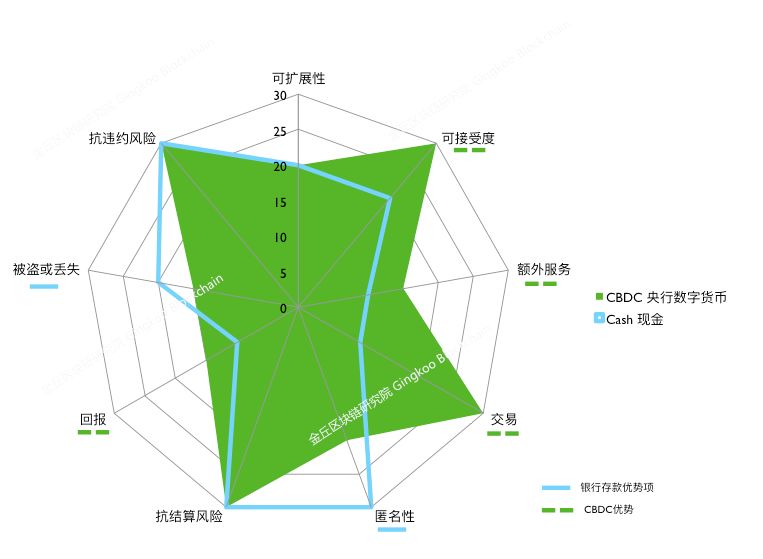

和现金(M0)相比,CBDC在“可接受度”、“额外服务”、“交易”、“回报”维度上就有了潜在的优势。现金容易匿名伪造,存在用于洗钱、恐怖融资等风险。而在账户服务和通信网络覆盖不佳的地区,现钞的依赖程度还是很高。随着数字经济的发展,纸币在很多场景中变得越来越不合时宜,用CBDC替代现金是个非常值得试点的选择。

CBDC vs Libra

Libra做为一种i-money,我们也根据Facebook提供的公开信息预测了参数, 同央行数字货币(预测参数)进行了量化的比较。

这样的评分体系下,做为一种支付方式,Libra在多个维度都要低于CBDC。同时和e-money和b-money相比也有明显的弱点。但是,除了监管的考虑以外, Libra将战略起点放在新兴市场的unbanked人群的另一个原因就是,和第三世界国家的货币形式相比Libra会有更多的优势,这是非常好的切入点。

四、从供应角度,探讨央行数字货币的影响

从供应角度,也就是从央行的监管视角下来看央行数字货币(CBDC)的影响,则是一个非常复杂的话题。本篇研报由于篇幅和主要研究方向的关系,我们只简单地进行框架性讨论。

金融体系的健全性 Financial Integrity

根据设计的不同,CBDC可以增强或减弱国家金融体系的健全性(Financial Integrity)。

在货币形式设计上,监管者往往在金融体系健全性和合法用户隐私方面面临博弈。比如现金交易可以做到完全匿名,无需账户体系、没有交易记录的特性,让现金交易保护了用户的隐私。但是也带来洗钱、逃税、恐怖融资等一系列问题。

用CBDC来替代现金(M0)也涉及到这个博弈。我们可以假设,如果CBDC限制每笔转账的金额,同时设置交易身份认证以及交易记录,但是交易身份和信息做了加密处理,并且对包括政府在内的任何第三方保密,除非有犯罪嫌疑时,法院的命令才可以解密交易明细。

这个模式将充分规避金融健全性的风险,但是如何建立一套用户可信赖的有效的隐私保护机制需要在实践中摸索。另一种可能就是不限制转账的额度上限,同时不对交易身份和信息进行记录的完全匿名形式,这个方法的问题就是会破坏现有的金融健全性。需要强调的是,在CBDC规则的设计中,KYC(客户身份认证)领域会有一些灵活的规则, 但是在AML(反洗钱)和CFT(反恐怖融资)上都会进行严格有效的管控 。

金融稳定和银行脱媒 Financial stability Banking intermediation

如果CBDC和银行存款形成竞争关系的话,CBDC将会影响到金融稳定性和金融脱媒。这也是为什么中国央行数字货币(DC/EP)采用双层架构,以及只是用来替代M0的深层考量。

货币政策的有效性 Effective Monetary Policy

CBDC的推出不会很明显地改变央行货币政策的有效性。货币政策传导有四个主要渠道,包括基本利率、银行借贷渠道、信贷渠道和货币汇率渠道。IMF的研究显示,CBDC对货币政策在上述四个主要传导渠道中产生的影响比较微弱。

从经济学角度来说,要把传统货币长期演化过程中的合理内涵继承下来。 因此法定数字货币的内在价值不应有任何变化,变化的地方在于货币的形态数字化。 ——姚前,央行数字货币研究所前所长

Reference

Adrian, Tobias. 2019. “Stablecoins, Central Bank Digital Currencies, and Cross-Border Payments: A New Look at the International Monetary System,” speech given at the IMF-Swiss National Bank Conference, Zurich, May 2019.

https://www.imf.org/en/News/Articles/2019/05/13/sp051419 -stablecoins-central-bank-digital-currencies-and-cross -border-payments

Duffie, Darrell. 2019. “Digital Currencies and Fast Payment Systems,” mimeo, Stanford University.

“The Rise of Digital Money” Tobias Adrian, Tommaso Mancini-Griffoli, July 2019

姚前, 汤莹玮. 关于央行法定数字货币的若干思考[J]. 金融研究, 2017, 445(7): 78-85.