比特币与黄金相关性研究

OverView 概述

观点一 比特币不是一种避险资产;相反,它是一种拥有贮藏价值且具有强不确定性的投机性资产。观点二 在日线级别,比特币和黄金并无相关性,但却和活跃地址数呈中度正相关。目前活跃地址数处于相对低位,价格依旧承压。

Report 报告

近期基本面简介

市场进入八月以来一直被各种坏消息所影响。先是中美贸易战之间的持续升温。- 8 月2 日,特朗普连续四条推文威胁加征对华关税,同时批评中国在谈判中多次言而无信。

- 8 月 5 日,人民币随后破 7,美股道琼斯指数大跌 2.90%

- 8 月 6 日,美国把中国列为汇率操纵国

- 8 月 7 日,香港继续进行返送中游行,并且开始占据机场

- 8 月 11 日,阿根廷总统初选结果出乎市场预料

- 8 月 12 日,2 年期与 10 年期美国国债收益率曲线逼近倒挂,仅仅相差 5.605 个基点,是 2007 年 6 月以来最接近的程度

- 8 月 13 日,阿根廷比索大跌,避险情绪再度升温

VIX 恐慌指数

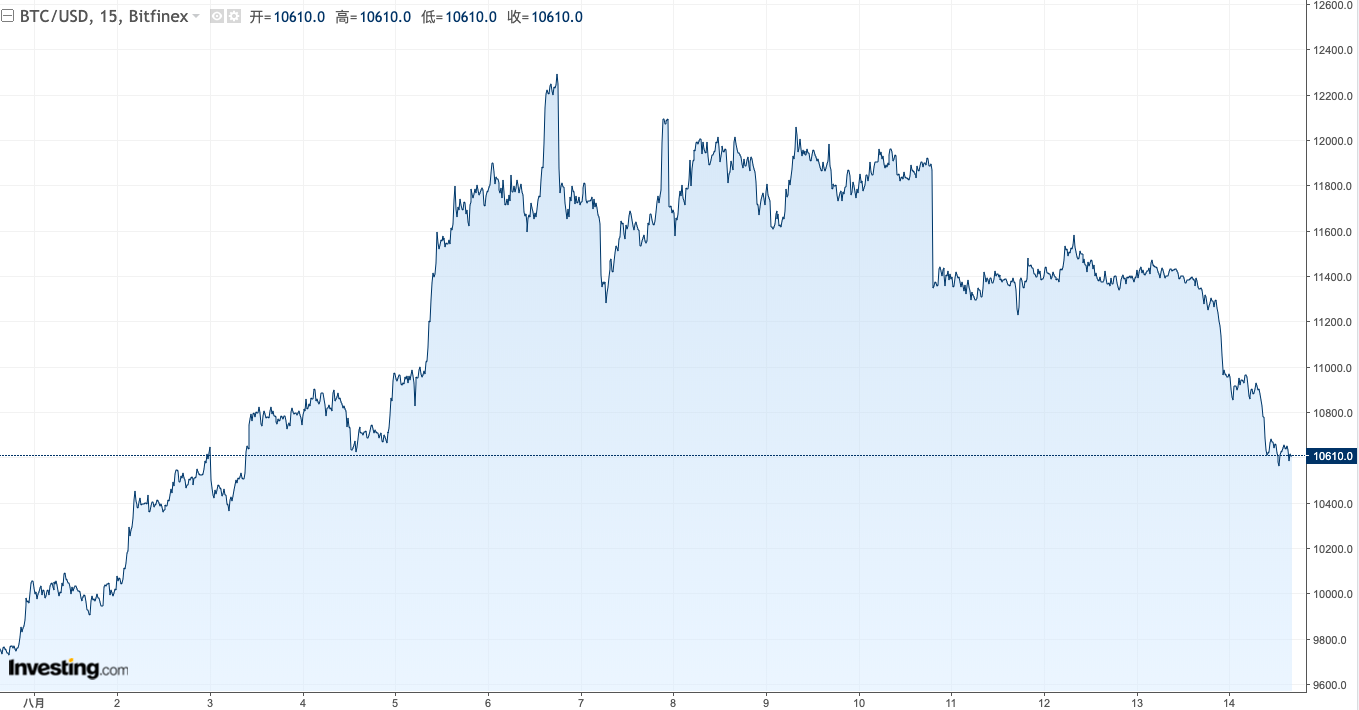

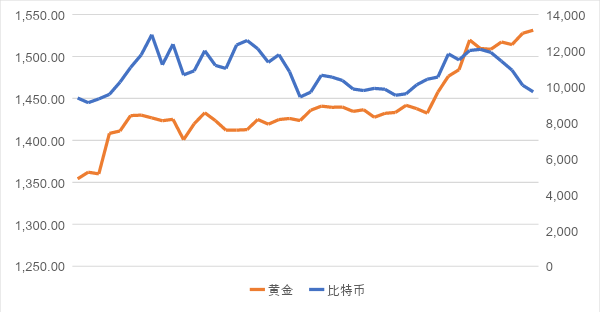

在市场恐慌情绪愈演愈烈之时,黄金和比特币的价格却一路向北。截至 2019 年 8 月 14 日下午,比特币相比八月初上涨 10.54%。

而黄金的价格也日趋攀升,截至 2019 年 8 月 14 日下午,黄金期货相比八月初上涨 6.23%。

因此,比特币“数字黄金”的称号又被重新拾起,投资者开始继续拿比特币与黄金作比较。前高盛合伙人、数字银行 Galaxy Digital 创始人 Mike Novogratz 认为,比特币在数字货币领域有着特殊的地位,将成为数字届的黄金。更有激进者认为比特币最终会干掉黄金,成为世界上最大的避险产品。因为其稀缺性、全球共识、金融货币属性,以及与法币的天然对立关系,跟几千年来黄金扮演的角色有很多雷同之处,从而迎来无数追捧者。那么,究竟比特币和黄金有什么相似或不同的地方呢?

比特币的避险功能

比特币的流通价值

比特币于 2009 年推出,是第一个电子支付系统,已经成为最受欢迎的加密货币市场,超过了以太坊、Dash、莱特币(Litecoin)、门罗币(Monero)和Ripple。比特币占数字货币总量的 40% 以上, 2019 年市值达到 1889 亿美元,2018 年年中市值 1176 亿美元; 2017 年年中为 405 亿美元,2012 年为 0.04 亿美元。零售商发现 BTC 很有趣,因为与其他信用卡或电汇交易相比,BTC 的交易费用较低,这可能是由于其去中心化和绕过监管的设计。同时,BTC 的交易成本低于零售货币市场。即使在峰值,比特币的交易费用也没有超过 1%,比起利用 Swift 与银行系统动辄 1.5%-5% 的交易费用,比特币拥有明显的优势。

BTC 的买卖价差比零售货币市场低2%。交易员更喜欢使用比特币作为中介,将一种货币兑换成另一种货币,因为比特币提供的利率比零售外币要高。

比特币的贮藏价值

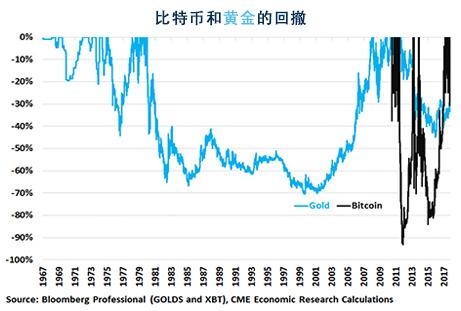

对于黄金和比特币是否真的具有贮藏手段的职能,人们存在一些争议。以美元等法币的角度来看,黄金和比特币至少并非毫无风险。1980 年至1998 年间,黄金也曾回撤 70%。尽管如此,较之比特币,黄金依旧相形见绌。比特币持币者过往更是承受过令人胆战心惊的 175% 的年化风险。此外,在其短暂的历史中,比特币已经出现过 93% 和 84% 的回撤。根据芝商所的数据,美国股票市场“在 1929 年和 1933 年间回撤 89%,直到 1954 年才收复失地。此后,美国股票市场还在 1973-1974 年、2000-2002 年以及 2007 年 10 月至 2009 年 3 月,分别经历过 47%、50%和 60%的回撤。原油价格目前已经较 2008 年的高点下跌 67%。”当然,它们之间的不同点是,没几个人会把股票和原油当作贮藏手段。相反,投资者把它们视为风险较大的投资品。

比特币与黄金作为贮藏手段的价值源自于其本身的稀缺性。此外,它与法定货币一样缺乏内在价值。经济学家贝克和埃尔贝克认为,比特币只是一种投机商品,而不是货币。与许多资产类别一样,比特币也存在投机泡沫,其基本价格为零。比特币的超额回报和波动性更像是一种高度投机性的资产,而不是黄金或美元等流通性资产。研究得出的结论是,鉴于比特币和黄金的显著特点,比特币除非做到汇率稳定和低通缩率,也就当比特币能够摆脱自己的高风险特质,此时由于变量稳定且可控,比特币才具有类似黄金一般的贮藏价值。

此外,与流通中的标准货币形式不同,比特币的流动性和波动性似乎不受金融机构(如央行)的集中体系或其他主要宏观经济因素的影响。相反,比特币市场本身的供求因素主导着比特币的价格行为,比特币市场的主要市场发展和价格操纵都与泡沫行为有关。因此,比特币的价格可能与货币政策和央行对货币供应的管理所引发的经济和商业周期脱节。正是这最后一种属性表明,比特币可以作为一种动态多样化和对冲工具。然而,加密货币市场效率的潜在变化和短期、中期和长期的波动性持久性表明,在进行比特币投资时必须要考虑到替代时间尺度下的价格动态变化。

黄金的避险功能

黄金的流通价值

在金融文献中,黄金作为替代货币的角色、通胀对冲工具、避险资产,以及它在投资者投资组合中实现更大风险分散化方面的作用,越来越受到政策制定者、证券投资者和风险管理者的关注。在放弃黄金可兑换性之后,情况尤其如此。黄金作为一种替代货币的角色,反映了它作为一种价值储存手段和交换媒介的历史角色。由于美元定价,黄金的替代货币角色也与其最近作为美元对冲工具的功能有关,而且其价格波动与货币密切相关,而与其他宏观经济和金融变量关系不大。尽管随着时间的推移,黄金的相关有效性会发生变化,但黄金无疑拥有作为长期通胀对冲工具的潜力,特别是针对美国 CPI 的变化。在高通胀时期尤其如此。黄金有限的库存和短期供应缺乏弹性(price elasticity),增加了人们对黄金作为硬通货的看法。在高通胀率的情况下,黄金能够有效保持资产对抗贬值。这一点从投资者最初购买黄金的行为中就可以看出,这是对美联储前两波量化宽松政策预期通胀效应的潜在对冲。此时,黄金可以作为对冲货币供应增加的一种资产。

黄金也被广泛认为是股票投资者的避险资产(尽管非常疲软),特别是在不利的市场环境下。然而,无论是在不同的股票市场,还是在不同的时间段,这种方法的效果都不尽相同。重要的是,这种作用在短期内是最强的,在危机期间尤其明显。从这点出发,比特币与黄金一样,是全球公认的最具价值的加密货币,具有库存有限和短期供给无弹性的特点。

黄金的贮藏价值

黄金也是一种战略商品。能源交易商利用黄金对冲他们的头寸,以应对油价的突然下跌。它通常在动荡时期被用作股票市场的避险资产和外汇市场。黄金的增长速度都由采矿产出决定。过去半个世纪,新开采的金矿供给为现有已开采黄金储备的 1.1%-2.4%,而黄金价格一般与采矿的供给增长呈负相关。这样的增长速度远低于美元和信贷的货币供给。即便在 2008 年经济危机前的 14 年中,美联储的资产负债表每年的增长速度也达 5.6%。2008 年秋以来,这一速度每年提高近 20%。此外,它是衡量世界经济总体价格变动和通货膨胀的指标。标普 GSCI 指数具有更好的夏普比率,更低的波动性,与债券和股票的相关性更低。

黄金和比特币的选择不是随意的,而是基于它们之间的关键相似性和差异性。黄金是一种有形资产,作为货币使用了两千多年。投资者用黄金期货和交易所交易基金(etf)购买黄金,从而暴露于黄金价格的波动之中。此外,黄金是一种长期投资,可以对冲股价波动。与黄金类似,比特币是一种基于采矿的数字货币,但不受市场当局(央行)的监管。此外,比特币和黄金都是投机性投资。

黄金和比特币的相关性

黄金和比特币的定量分析

基于以上认识,我们评估了黄金期货与比特币价格市场的联动关系。结果发现二者之间仅存在弱相关关系,并且结果在统计学上并不显著,也就是说。我们的研究无法证明黄金与比特币存在相关关系。

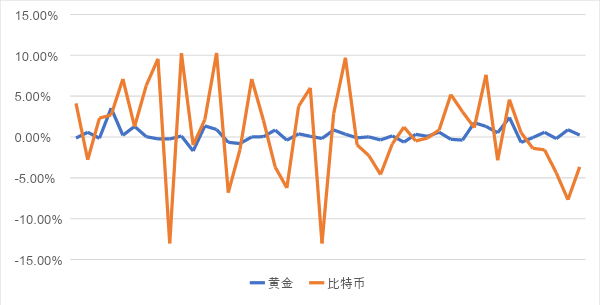

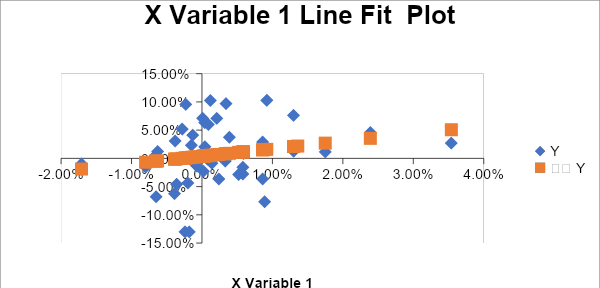

首先,我们采集了 6 月 15 日到 8 月 15 日的比特币和现货黄金的收盘价格以及涨跌幅数据。并以此计算出这三个月的波动性。根据计算得出,比特币的波动性为 6.594%,远远高于 黄金的 0.884%。同时比特币与黄金之间的收盘价变化的相关性为 0.2622457,涨跌幅变化的相关性为 0.2122283,呈弱相关性。但 R Square 的数据都小于 10%,意味着不到 10% 的数据可以被回归模型解释。

同样,根据时间序列分析,比特币的波动性也同样远大于黄金。

对涨跌幅的相关性而言, P Value 在 95% 的置信区间内不显著,即弱相关性依旧无法被证明有效。

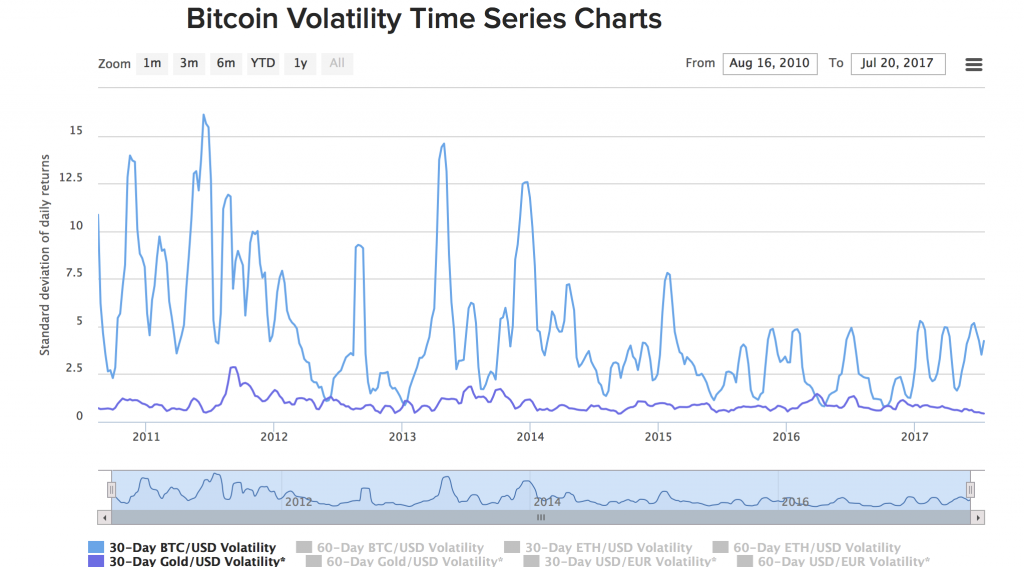

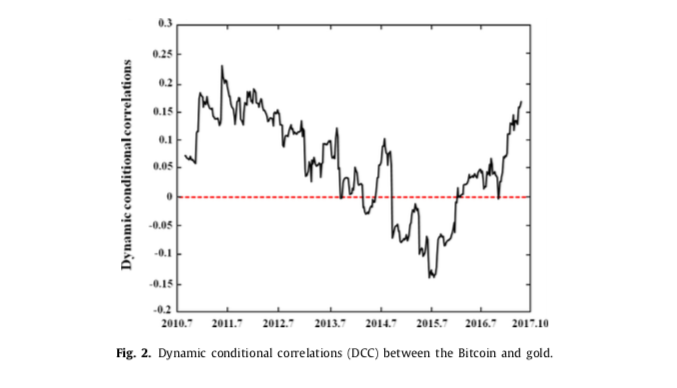

为了更好分析在时间序列上的相关性,Mclver 曾用 GARCH 规范模型的动态条件相关(DCC)方法,利用 DCC-GARCH 模型分析出比特币与黄金的相关性。研究证明,及时在时间序列上,比特币与黄金依旧呈弱相关。

但是在某些特定时间段内,我们发现黄金与比特币价格走势存在中度相关性。例如,在 7 月 8 日至 7 月 12 日区间内,比特币与黄金呈现中度负相关,相关系数为 -0.6228。7 月 15 日至 7 月 19 日区间内,比特币与黄金呈现中度正相关,相关系数为 0.3129。

因此,我们得出的结论是,尽管在某些特定时间段内,黄金与比特币的走势呈正相关,但在长期价格曲线中,这种相关性并不显著。

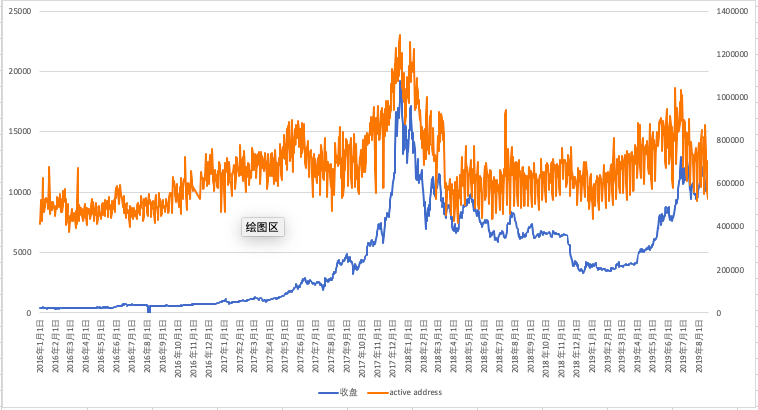

我们研究中发现了另一个在长期价格曲线中的相关关系,即比特币价格与活跃地址数量之间相关系数为 0.6472,并且这种关系在统计学上具有显著性。

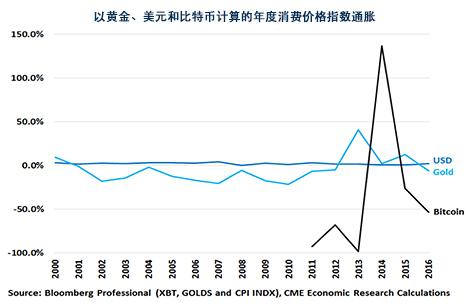

比特币、法币、黄金供应与价值影响

来源:芝商所

如果货币本身价格极为震荡,那么这个货币本身作为记账工具与美元相比存在劣势。虽然美元长期会因为货币增发和经济总量的上升而贬值,但是这种贬值在长期内趋于稳定。

除了震荡以外,以黄金和比特币计算,消费价格的通缩也会非常强烈。根据芝商所的文章和数据“自 1999 年 12 月以来,消费价格以美元计算上涨 44%,但以黄金计算下降 64%。以比特币计算,自 2010 年底以来,消费价格下降 99.98%。想象一下,如果人们曾以黄金或比特币借款,他们将会面临怎样的经济灾难。偿还贷款将成为几乎不可能的事。”因此,由于货币供给增长不足且存在长期通缩,比特币或黄金都不可能被用于延期支付。

Conclusion 结语

黄金在经济充满不确定性的大环境下是有效的避险产品,但比特币不是。虽然不稳定,但二者都是极好的贮藏手段。同时,比特币与黄金作为贮藏手段的价值太高会鼓励人们贮藏货币,进而导致通缩和经济不稳定性。我们的研究无法证明黄金与比特币存在相关关系。最后,他们不是好的记账单位和延期支付工具。